La dynamique de l’économie mondiale a changé depuis la fin de l’année dernière. Cela n’accélérera pas la normalisation de la politique monétaire en Europe.

.JPG)

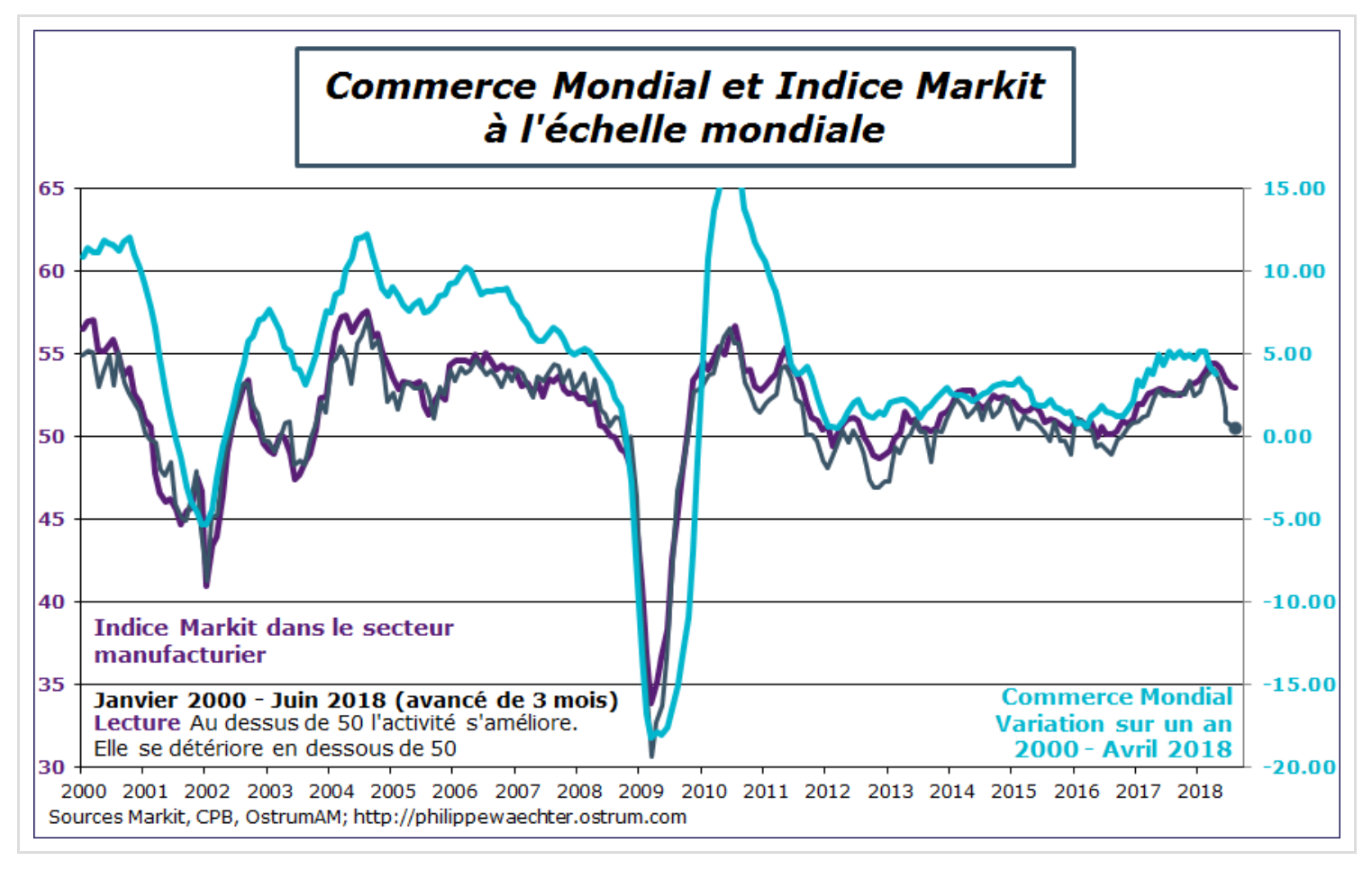

L’environnement macroéconomique change. L’indicateur mondial pour le secteur manufacturier dans l’enquête Markit est toujours en territoire positif. Il indique encore de la croissance (l’indice est à 53 au-dessus du seuil de 50) mais son point haut a été atteint en décembre 2017. Désormais, l’indice s’ajuste à la baisse.

La nouvelle allure s’observe sur le graphe ci-dessous qui présente l’indice Markit mondial avec une avance de 3 mois et la variation annuelle des échanges internationaux. La cohérence entre les deux indicateurs suggère que le commerce mondial va certainement ralentir dans les prochains mois.

J’ai rajouté sur le graphe l’indice des nouvelles commandes à l’exportation. Cet indice montre un repli rapide et brutal en mai et juin. C’est probablement une conséquence des mesures sur les tarifs douaniers prises récemment par la Maison Blanche et qui affecteront le commerce mondial dans les prochains mois. A court terme, la dynamique de l’activité pourrait s’infléchir.

La dynamique plus limitée de l’activité globale traduit trois phénomènes:

1. Pour plusieurs pays, le rythme de croissance à la fin de 2017 était excessif. L’inflexion depuis le début de l’année reflète la convergence vers une allure plus soutenable à moyen terme. Ce phénomène caractérise la zone euro et le Japon notamment. Le Royaume-Uni subit les conséquences de l’après référendum et l’incapacité de son économie à retrouver de la vigueur.

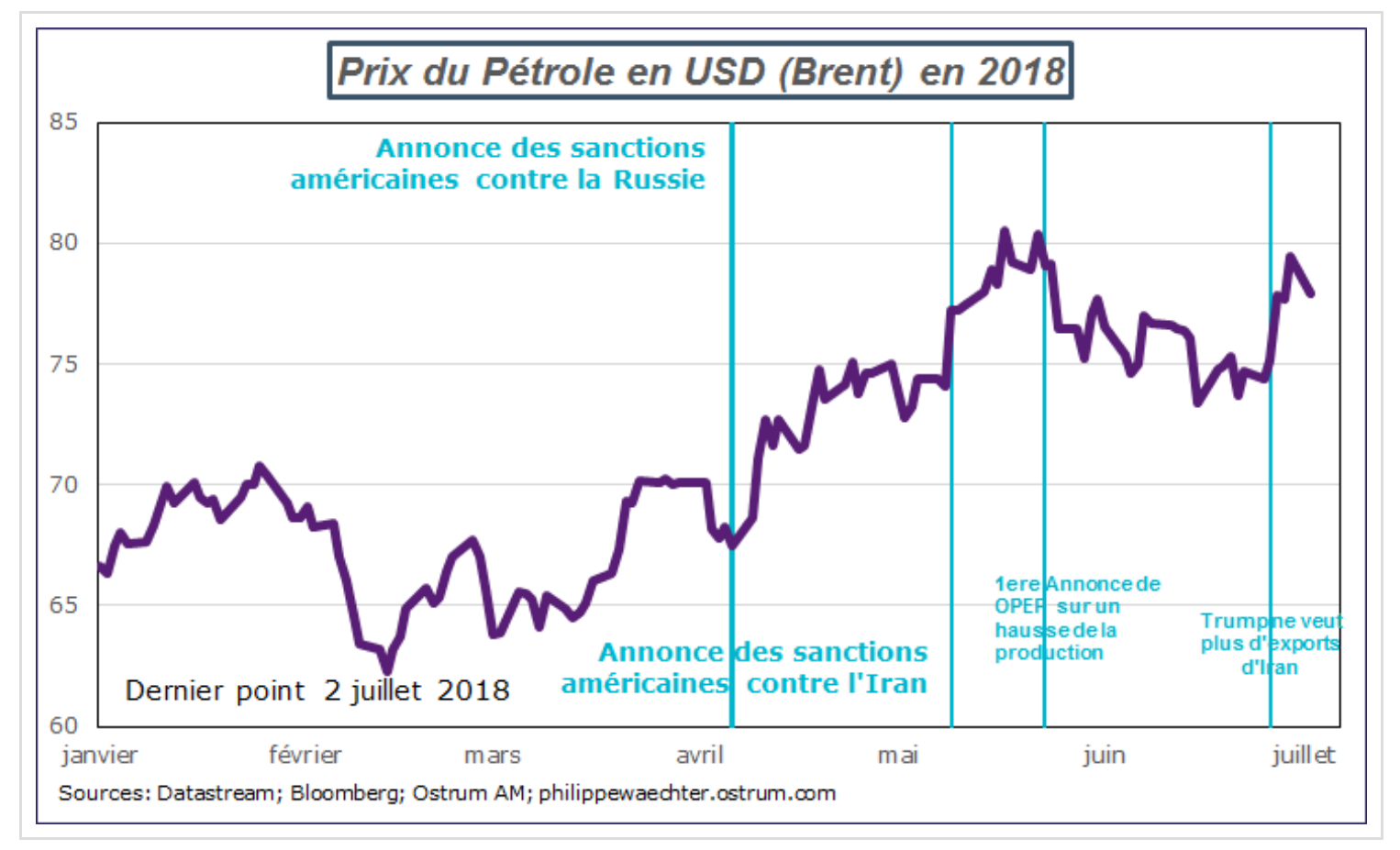

2. La croissance robuste de la fin 2017 s’est traduite par une hausse de la demande de pétrole et une pression sur les prix. Ainsi, sur le premier trimestre 2018, le prix moyen du Brent était de 67 dollars contre 55 en 2017 sur la même période, soit 22% d’augmentation.

Le profil du prix du pétrole a été altéré par les annonces faites par les USA relatives à la Russie et à l’Iran. On voit sur le graphe que les prix changent de niveau. L’annonce de l’Opep d’augmenter sa production dans une déclaration de fin mai avait calmé les tensions. Celles-ci sont revenues très vite lorsque Trump a décidé, le 26 juin, de faire pression sur les pays importateurs de pétrole iranien pour qu’ils arrêtent leurs achats.

Il y a une prime politique sur le prix du pétrole avec les positions prises par Trump. Cela est une contrainte pour l’activité, non seulement car cela limite le pouvoir d’achat, mais également car c’est une source d’incertitude qui pénalise l’investissement.

3. L’environnement politique provoque davantage d’incertitudes. La montée du populisme a démarré en 2017, mais ses effets et les décisions qui ont été prises se constatent en 2018. Les décisions aux USA sur les réfugiés et le commerce mondial, les élections italiennes et l’arrivée d’un gouvernement populiste ou encore plus récemment l’accord CDU/CSU en Allemagne qui met en risque la coalition de gouvernement en Allemagne sont autant de sources d’incertitude.

Qui, dans ces conditions, va prendre le risque d’investir alors que la situation politique est assombrie?

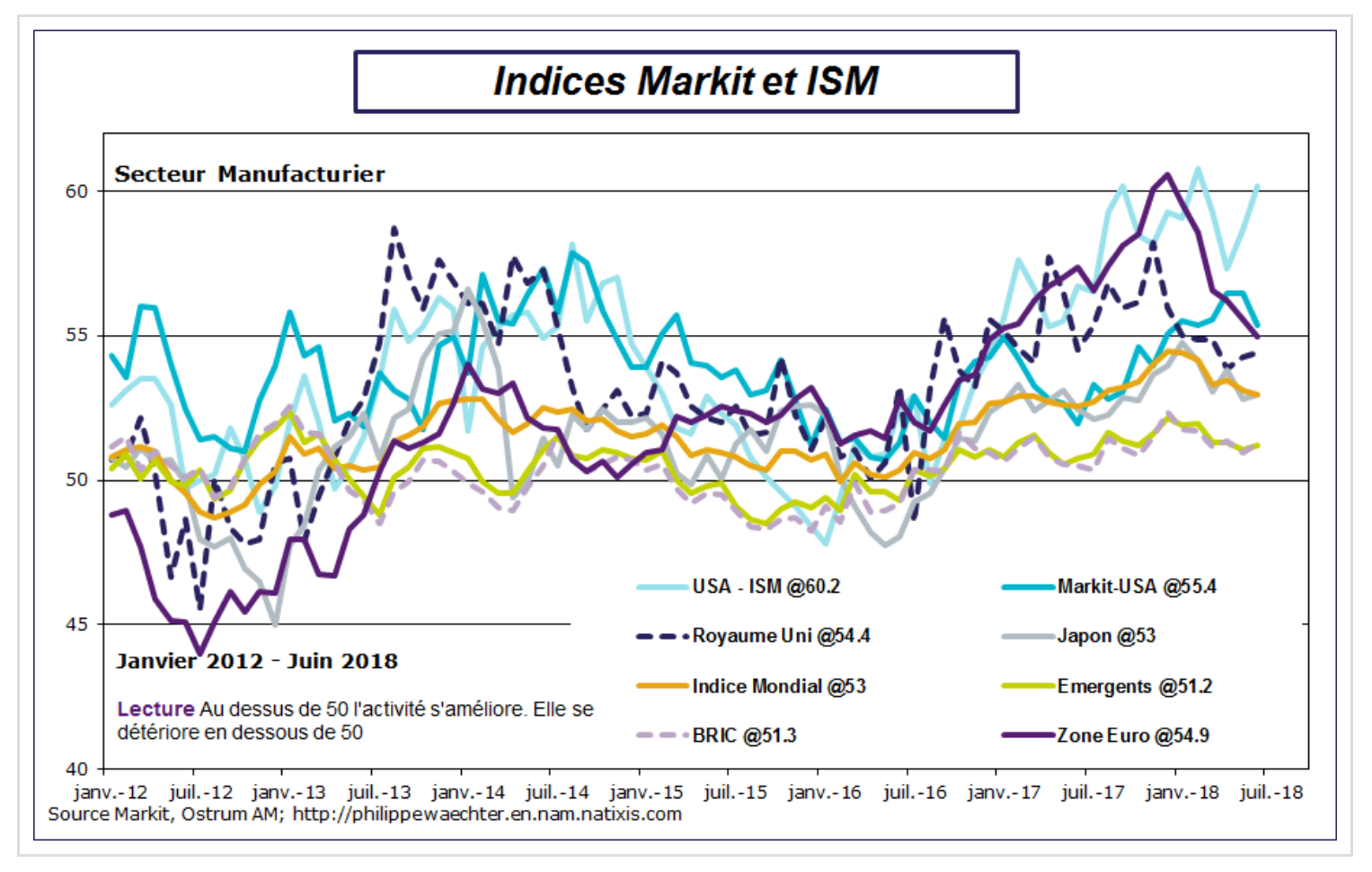

On voit dans le graphe ci-dessous que le pic du cycle a été atteint à la fin de l’année 2017. L’argument sur la soutenabilité de la croissance de la zone Euro est clairement perceptible. Les limites physiques de la croissance s’observaient via des taux d’utilisation des capacités de production très élevés dans l’industrie et d’importantes difficultés de recrutement dans tous les secteurs (ceci est très bien documenté sur la France). La zone Euro n’était pas capable d’aller plus vite et il était nécessaire de trouver une allure plus soutenable à moyen terme afin de ne pas engendrer d’importants déséquilibres qui auraient été pénalisants pour tous.

à créer une impulsion sur la croissance mondiale.

Les pays émergents n’ont plus la même capacité à créer une impulsion sur la croissance mondiale, et le pic là-aussi a été atteint à la fin 2017. Cette tendance au ralentissement va continuer et s’accentuer en raison des conséquences des troubles qui touchent les pays émergents depuis la mi-avril. Depuis cette date, le dollar s’apprécie rapidement, et pour les émergents cela se traduit par d’importantes sorties de capitaux, une moindre liquidité sur les marchés et des taux d’intérêt plus élevés. Cela implique un ralentissement de l’activité et l’incapacité des émergents à jouer un rôle moteur dans la croissance globale. Dans ce cadre, la Chine est une source de stabilisation et non plus d’accélération.

La seule exception s’observe aux USA. Les deux indices représentés sur le graphe (ISM et Markit) sont à des niveaux élevés. La divergence avec le reste du monde repose sur le policy mix américain. Celui-ci représente une économie en récession (politiques budgétaire et monétaire très accommodantes) alors que le taux de chômage à 3.8% est plus que ce qui est considéré comme le plein emploi. La demande interne est très forte en raison notamment des hausse des dépenses de l’Etat et de la baisse des impôts. Les entreprises n’arrivent pas à répondre à la demande qui est robuste. L’indicateur des délais de livraison dans l’ISM à un niveau très élevé marque cette incapacité. C’est pour réduire ces déséquilibres que la Fed doit durcir le ton, au risque de transformer l’accélération actuelle en net ralentissement en 2020.

Dans les prochaines semaines, les risques d’un ralentissement plus marqué de l’activité sont forts en raison de l’incertitude politique des deux côtés de l’Atlantique. Les droits de douane plus élevés proposés par la Maison Blanche provoquent des représailles des pays visés (Europe, Canada, Chine). Cela aura l’effet d’une poignée de sable dans les mécanismes du commerce mondial. Commerce mondial qui était au cœur de la reprise de 2017: cherchez l’erreur. Chaque pays sera pénalisé par ces développements et les émergents subiront encore les effets du durcissement de la politique de la Fed les obligeant à s’ajuster fortement.

La dynamique de l’économie mondiale a changé de façon spectaculaire depuis la fin de l’année dernière. Cela n’accélérera pas la normalisation de la politique monétaire en Europe. La BCE a du temps.