Après un début d'année en demi-teinte, juin reste difficile pour les actifs numériques. Bitcoin cède environ 15% depuis le début du mois, Ether et Solana davantage encore. Sous la surface se dessine moins une nouvelle crise qu'une purge attendue après la surabondance de tokens de l'an dernier - un profil qui évoque la fin d'un repli plutôt que son commencement.

Une faiblesse sans déclencheur propre aux cryptomonnaies

La pression sur les cours se poursuit. Bitcoin est passé de 72'000 dollars en début de mois à parfois moins de 60'000 dollars. Depuis le record d'octobre, la correction atteint 50%, un niveau typique du cycle. Les altcoins ont reculé plus fortement: Ether (ETH) s'échange 66% sous ses sommets, Solana (SOL) 78%. Aucun événement propre aux cryptomonnaies n'a déclenché la vente. La faiblesse s'explique d'abord par l'absence de flux institutionnels durables; l'incertitude persistante autour du CLARITY Act dissuade notamment l'entrée d'établissements de poids.

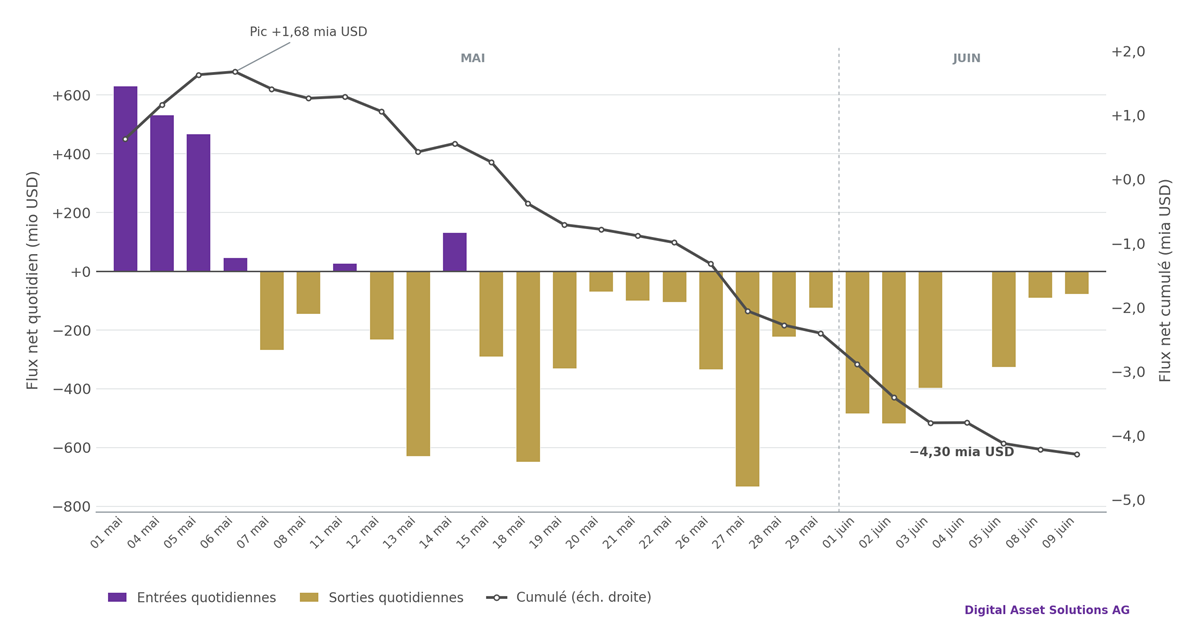

Les ETF spot Bitcoin américains ont enregistré dès fin mai dix journées consécutives de sorties, pour près de 3 milliards de dollars cumulés. La décollecte nette mensuelle de 2,43 milliards de dollars est la plus forte de 2026; 2 milliards supplémentaires ont suivi en juin. En cause, vraisemblablement, un regain de scepticisme envers les cryptomonnaies et une rotation vers d'autres thèmes risqués comme l'IPO de SpaceX et les actions liées à l'IA.

Flux nets des ETF spot Bitcoin américains, données quotidiennes et cumulées (en millions et milliards de dollars)

Source: Farside Investors, Digital Asset Solutions

S'y est ajouté un cas isolé à forte charge symbolique: Strategy a vendu fin mai 32 Bitcoin pour environ 2,5 millions de dollars - la première véritable vente de l'entreprise, destinée à servir les dividendes d'actions privilégiées. Le montant est économiquement négligeable, mais le marché a retenu le message: le récit du «jamais vendre» des trésoreries Bitcoin d'entreprise n'est pas inconditionnel.

Des gagnants sélectifs sous la surface

La structure sous-jacente est plus instructive que les indices. Dès mai, certains segments ont affiché de nets gains malgré la faiblesse d'ensemble, portés par des catalyseurs concrets.

L'exemple le plus marquant est Hyperliquid. La bourse de dérivés domine le négoce décentralisé de contrats perpétuels et reverse 99% de ses revenus de frais - plus de 1,16 milliard de dollars depuis le lancement en 2023 - dans des rachats de tokens. Après l'arrivée de Coinbase comme partenaire USDC en mai, le lancement d'un ETF spot par Bitwise et l'afflux de volumes milliardaires venus des marchés d'actions et de matières premières, le token HYPE a atteint un record début juin. Schéma similaire chez Stellar, dont le token XLM a gagné environ 80% en quelques jours après l'annonce de son raccordement à la chambre de compensation américaine DTCC, et chez NEAR, dont l'infrastructure Intents pour agents IA a traité plus de 19 milliards de dollars, avec un cours en hausse d'environ 90% en mai.

Ce n'est pas une hausse généralisée des altcoins: la dominance du Bitcoin reste élevée, à 60%. Cette sélectivité est le signal: les investisseurs distinguent de plus en plus l'exposition générique aux tokens des protocoles à usage réel.

Une purge après la surabondance de tokens

L'excédent de tokens montre combien cette distinction s'impose: rien qu'en 2025, des tokens d'une valeur d'environ 97 milliards de dollars ont été débloqués de contrats de vesting, et plus de 600 millions s'y ajoutent chaque semaine. Parallèlement, le nombre de tokens recensés est passé de 428'000 à plus de 20 millions. Un excédent d'offre structurel que le marché doit d'abord digérer.

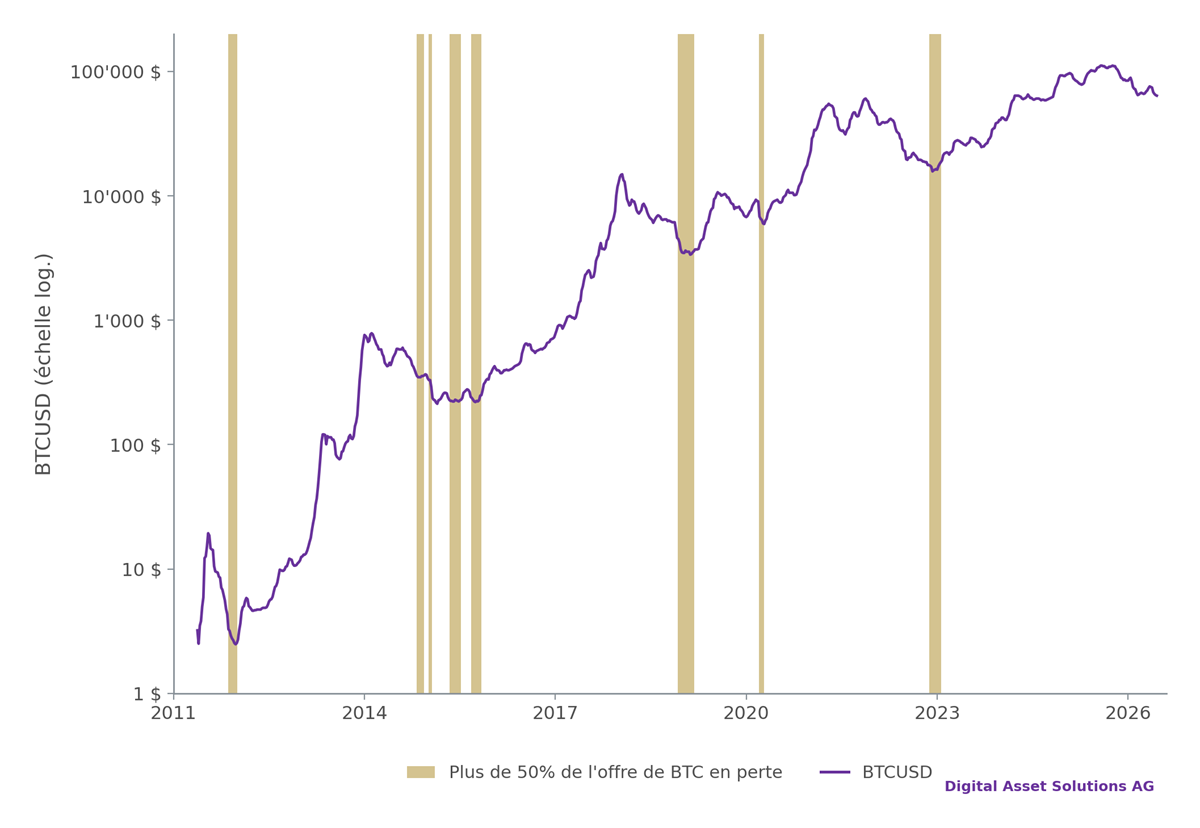

En outre, selon les calculs de K33 Research, plus de 50% de l'offre de Bitcoin se trouve sous son prix d'acquisition pour la première fois depuis le dernier marché baissier - un seuil historiquement atteint uniquement à proximité des grands creux. Dans les cycles 2011, 2018 et 2022, le plancher a suivi en l'espace de 31 jours, mais seulement après une capitulation finale de 15 à 25%.

BTC/USD depuis 2011 (échelle logarithmique), les barres marquent les phases durant lesquelles plus de 50% de l'offre de Bitcoin était en perte

Source: K33 Research, Digital Asset Solutions

La sélection comme véritable message

Pour les investisseurs, la direction du marché global n'est donc pas seule déterminante: l'environnement est faible, mais pas uniforme. Le parallèle historique reste un indice de possibles formations de plancher. A moyen terme, toutefois, l'essentiel n'est pas le moment du creux, mais la question de savoir quels protocoles convertiront un usage réel en activité de marché durable.