La reprise se poursuit au Royaume-Uni, mais les risques non liés à la pandémie méritent toujours surveillance.

- Les progrès se poursuivent autant dans la vaccination que dans la réouverture des économies, validant nos perspectives de solide croissance 2021-2022 pour la plupart des grands pays. L’inflation se normalise mais ne devrait pas durablement s’établir à un niveau élevé.

- Aux Etats-Unis, le programme d’infrastructure proposé par Joe Biden annonce une révolution budgétaire: plutôt que de soutenir la demande (ce qui creuserait le déficit), le Président est déterminé à moderniser l’offre, en s’appuyant sur des hausses d’impôts.

- Le Fonds européen pour la relance, sur le point de devenir opérationnel, constitue aussi un changement de paradigme sur le plan budgétaire et promet un soutien crucial (allant de pair avec des réformes structurelles) aux économies d’Europe du Sud.

- La reprise se poursuit au Royaume-Uni et ne devrait pas trop souffrir du «variant indien», mais les risques non liés à la pandémie méritent toujours surveillance.

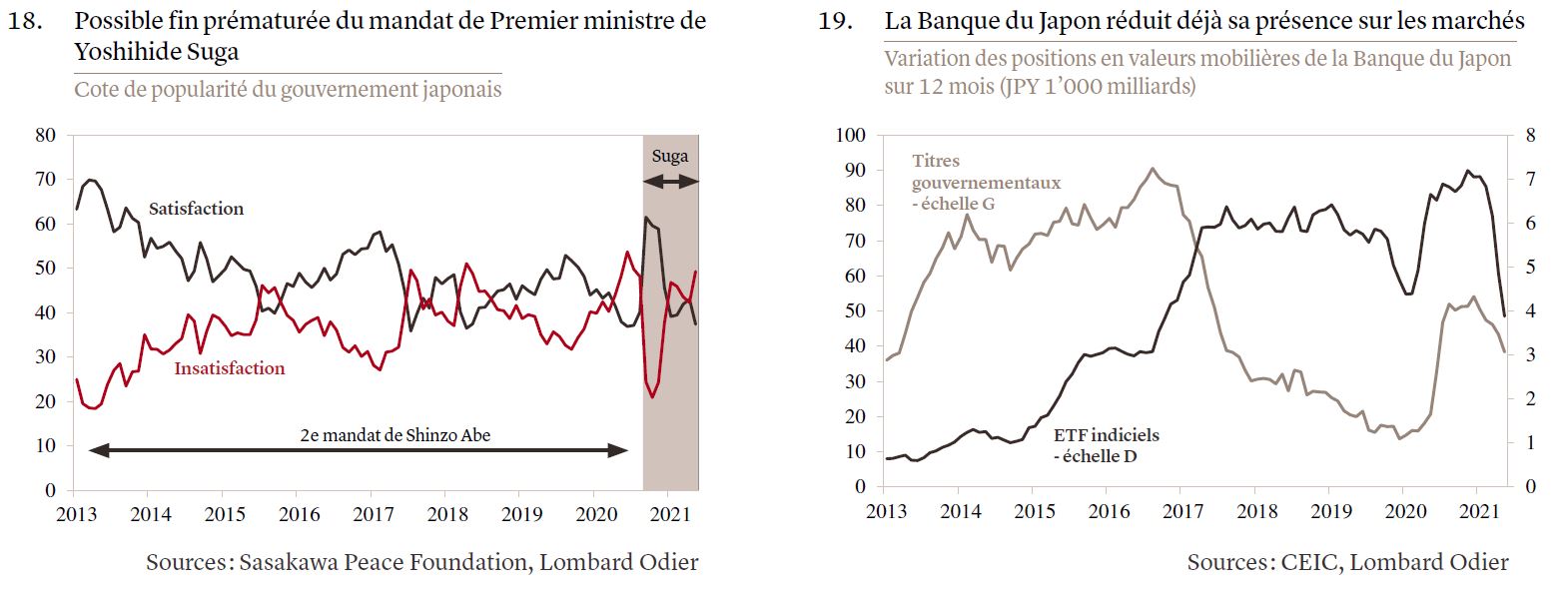

- Face à une cote de popularité en chute, le mandat du Premier ministre japonais, Yoshihide Suga, risque de se terminer brutalement à l’automne, avant ou après les élections à la chambre basse.

- Confiantes dans la trajectoire de croissance à court terme, les autorités chinoises se concentrent résolument sur la résilience systémique du pays, compte tenu des enjeux stratégiques à long terme auxquels il est confronté.

- Les pays émergents ont tiré la courte paille en matière de vaccins, y ayant peu accès et ne se voyant proposer que ceux de moindre qualité.

- Nous maintenons notre biais positif au sein des portefeuilles, préférant les opérations axées sur la relance aux actifs sensibles aux taux d’intérêt. Nous recommandons de surpondérer les actions (en donnant la priorité aux titres cycliques et de valeur) et les placements alternatifs, notamment l’infrastructure et l’immobilier.

Inflation post-réouverture: un risque persistant

Samy Chaar, Chef économiste

Quel revirement sur le plan économique et des marchés.

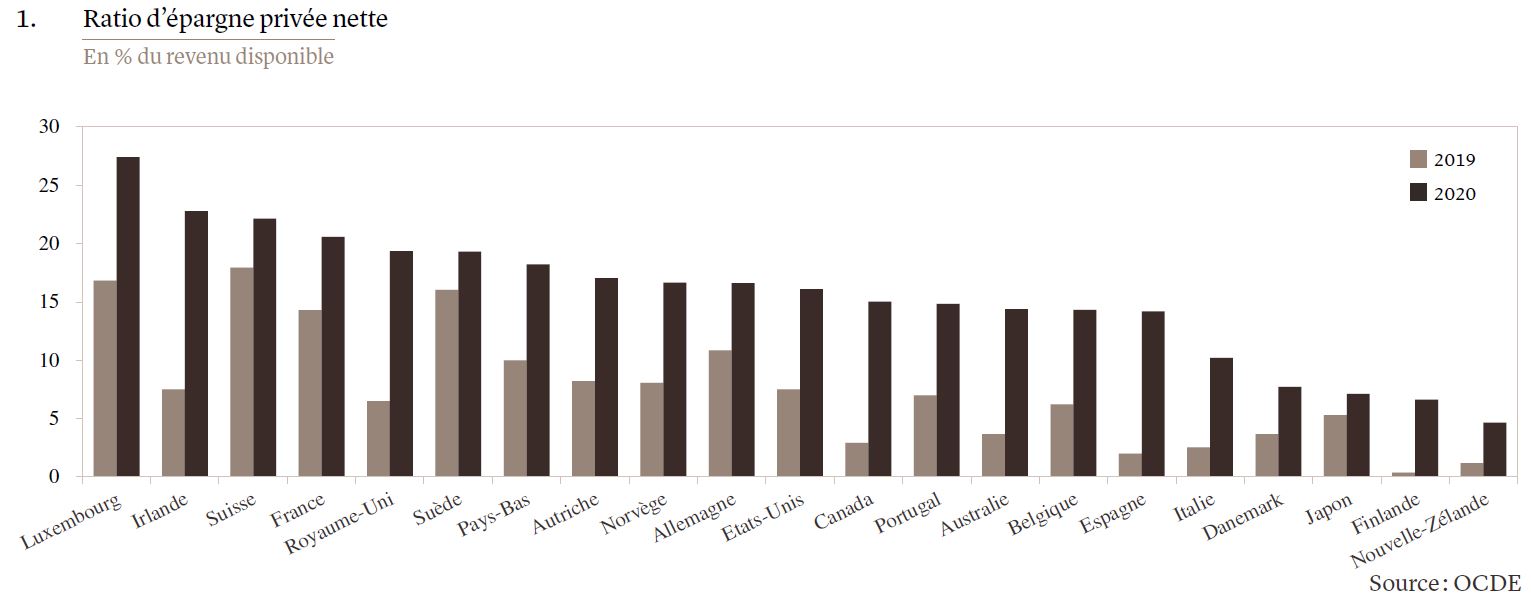

En début d’année tout n’était qu’incertitude, notamment quant aux dommages de la Covid en termes d’emplois et de défaillances d’entreprises. Aujourd’hui, la reprise semble certaine grâce à la disponibilité des vaccins (du moins dans les pays occidentaux) et à leur efficacité (même contre les variants connus), grâce à l’excédent d’épargne privée résiduel (voir graphique 1) et grâce à des mesures de soutien toujours conséquentes, tant monétaires que budgétaires.

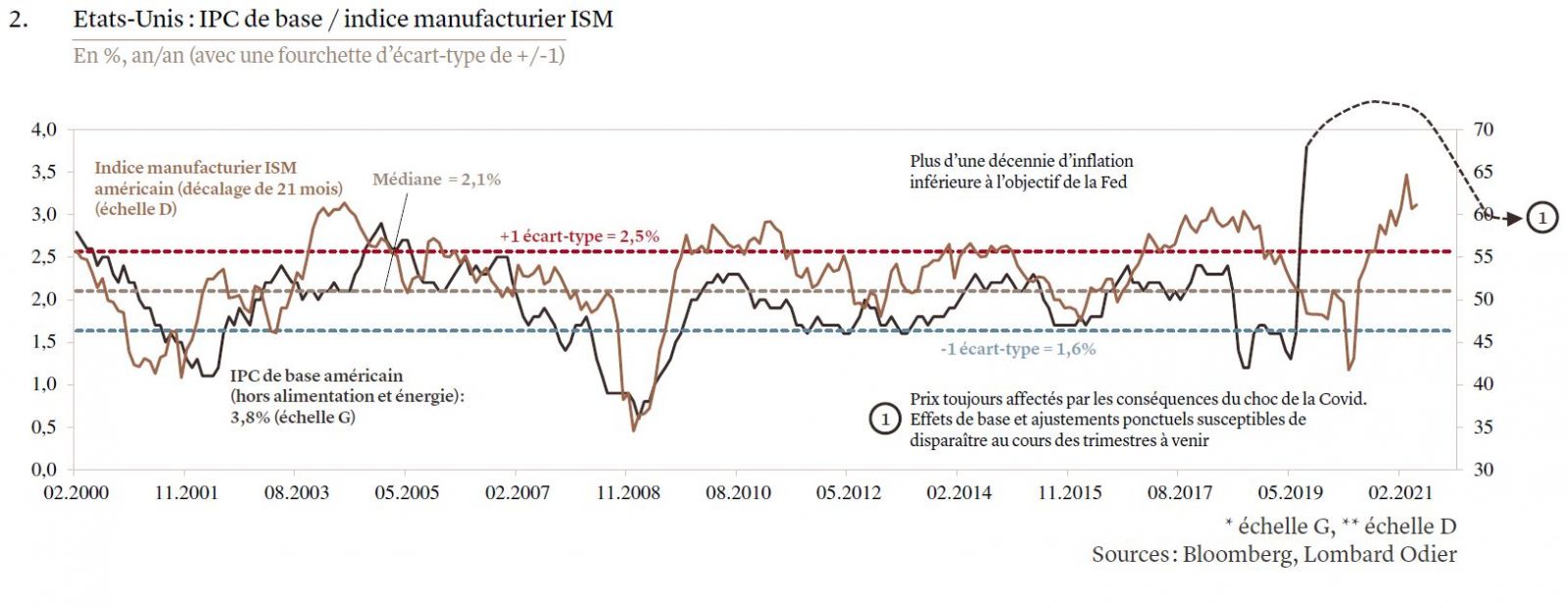

D’ailleurs, la vigueur de la reprise en cours provoque des débats intenses sur le risque de «surchauffe». L’inflation, qu’elle soit escomptée ou réelle, est en forte hausse (voir graphique 2). S’ensuit une question importante: ces pressions sur les prix sont-elles temporaires ou obligeront-elles les banques centrales à modifier leur fonction de réaction?

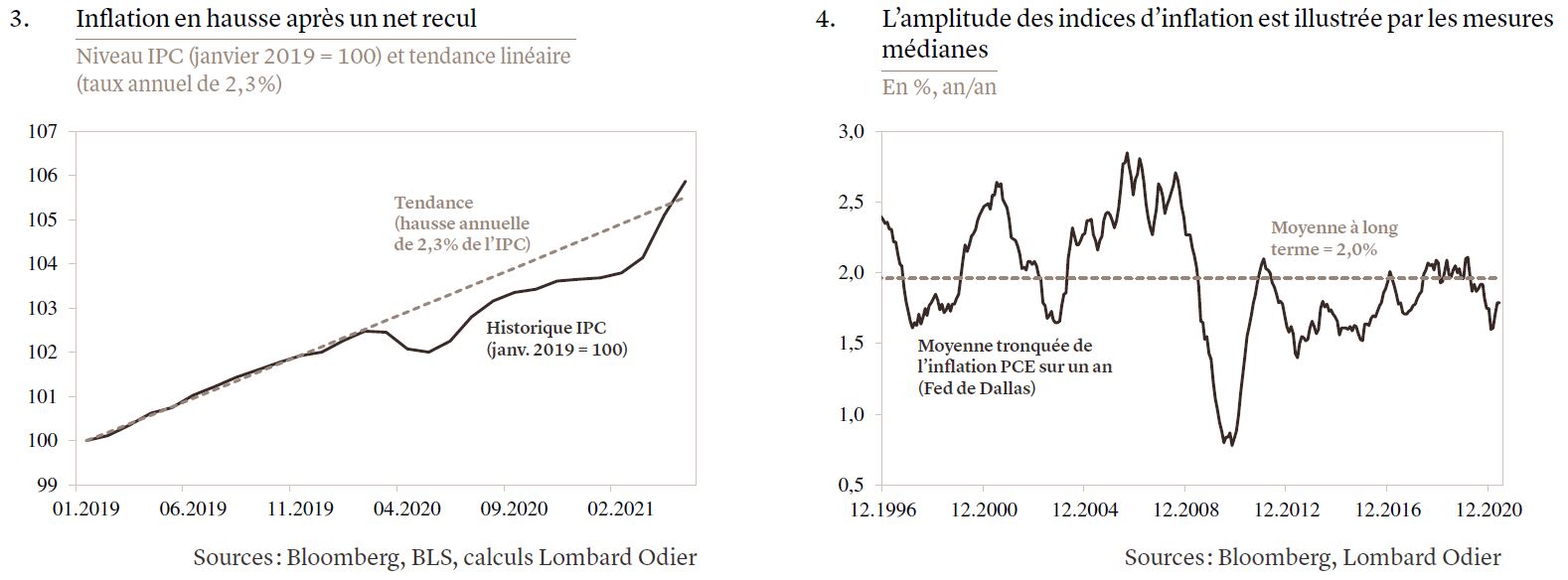

Nous ne nous inquiétons pas outre mesure d’une inflation qui persisterait, pour trois raisons principales. Premièrement, après un mouvement baissier aussi important et soudain que celui causé par la pandémie, une normalisation des prix était à prévoir (voir graphique 3).

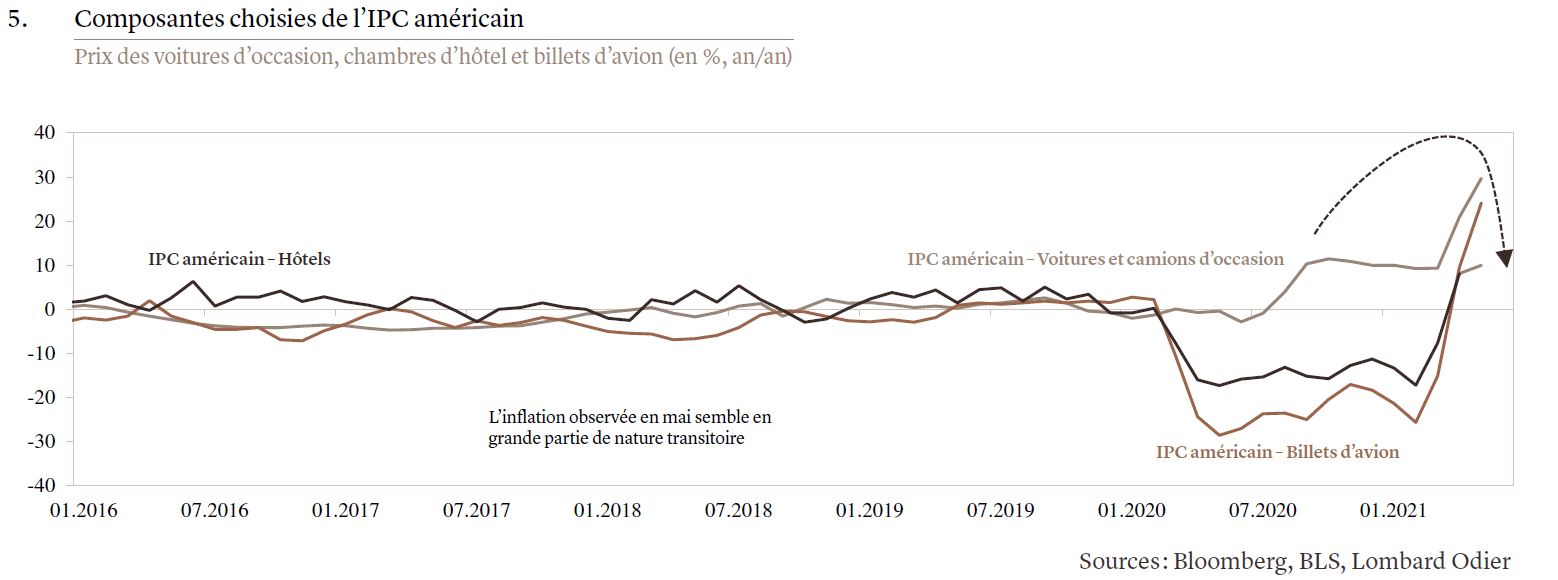

Deuxièmement, cette flambée n’est ni généralisée (voir graphique 4) ni mondiale. L’inflation est modérée en Chine et en Israël, bien que la reprise économique de ces pays soit plus mature, et reste inférieure au niveau cible au Japon, en Europe et en Suisse. Aux Etats-Unis, elle découle principalement de composantes telles que les prix des billets d’avion, des chambres d’hôtel et des voitures d’occasion (voir graphique 5), des secteurs qui sont très sensibles à la réouverture de l’économie ou qui souffrent d’une pénurie d’offre. De par leur nature même, ces hausses de prix sont peu susceptibles de durer. Au fur et à mesure que la demande se normalisera et que les goulets d’étranglement dans les livraisons seront résolus, les prix devraient se stabiliser et certaines des fortes hausses observées récemment s’inverser.

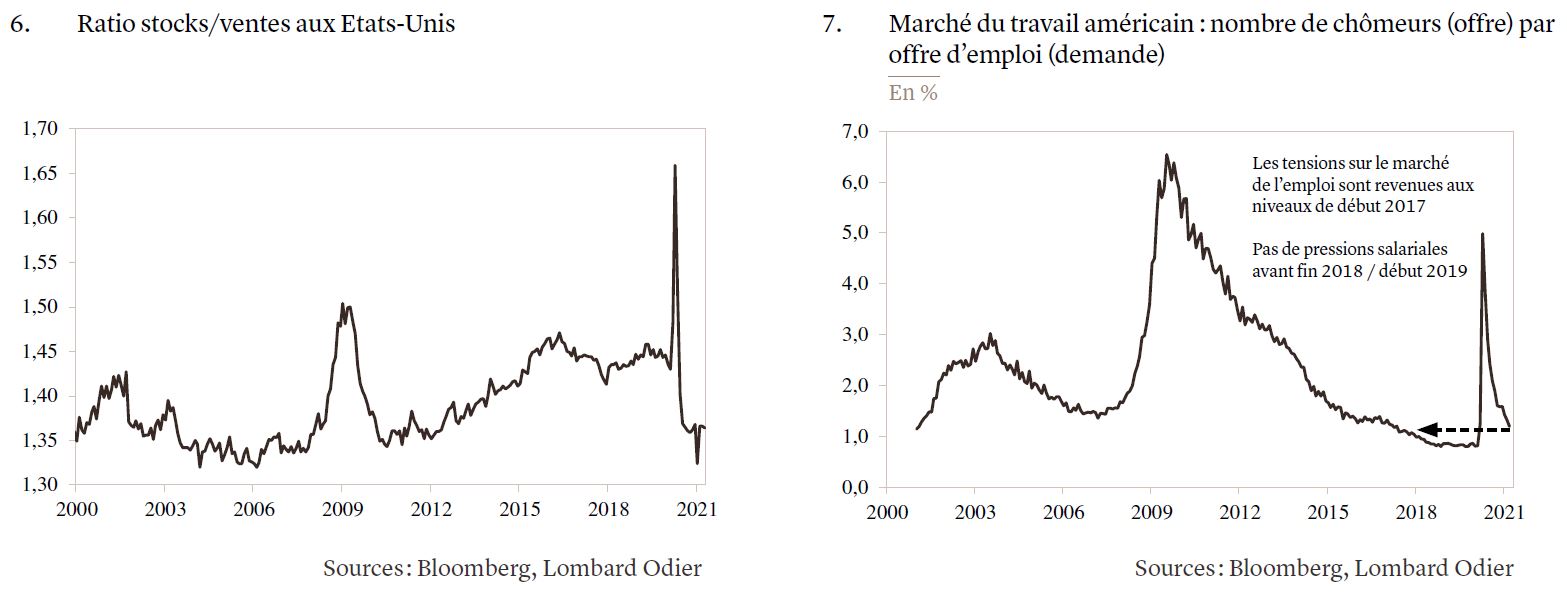

S’agissant de ces goulets d’étranglement, maintenant que la reprise s’étend à la zone euro (dans le sillage des Etats-Unis), force est de constater que l’offre dans les pays occidentaux peine à répondre à la demande. Cela résulte en partie du fait que les entreprises ont largement puisé dans leurs stocks durant la pandémie (voir graphique 6). La nécessaire reconstitution des stocks prendra du temps et engendrera un excédent d’activité au cours des trimestres à venir. Mais ces tensions nationales liées à l’offre devraient s’atténuer en fin d’année. Et certaines capacités restent disponibles ailleurs dans le monde, notamment en Asie. Les autorités chinoises ont peu soutenu les revenus des ménages, de sorte que la consommation intérieure reste faible, ce qui pourrait permettre au pays de répondre pour partie à la demande étrangère. De fait, afin de compenser la frugalité imposée par ses propres dirigeants, le pays a besoin de cette demande étrangère. Les producteurs chinois sont également confrontés à des contraintes, ainsi qu’à des pressions sur les coûts (notamment ceux des matières premières telles que le cuivre, l’acier, le cobalt et le lithium), mais les enquêtes sur les délais de livraison suggèrent que celles-ci sont beaucoup moins prononcées que dans les pays occidentaux.

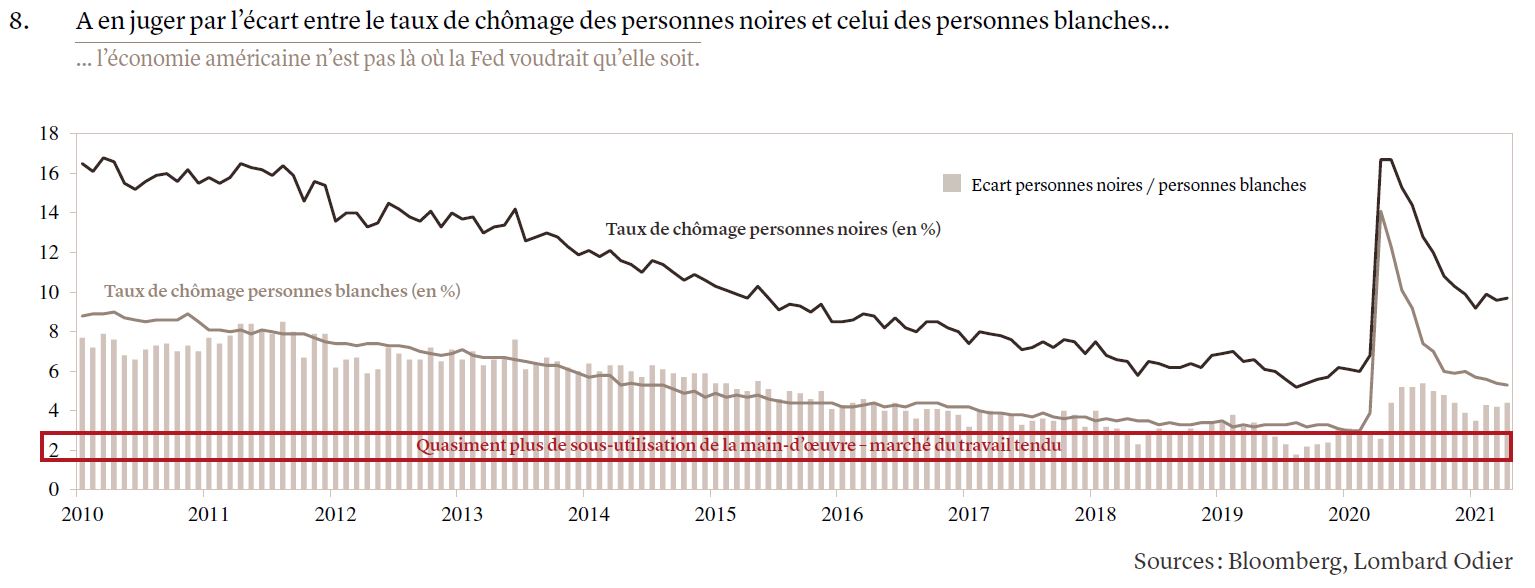

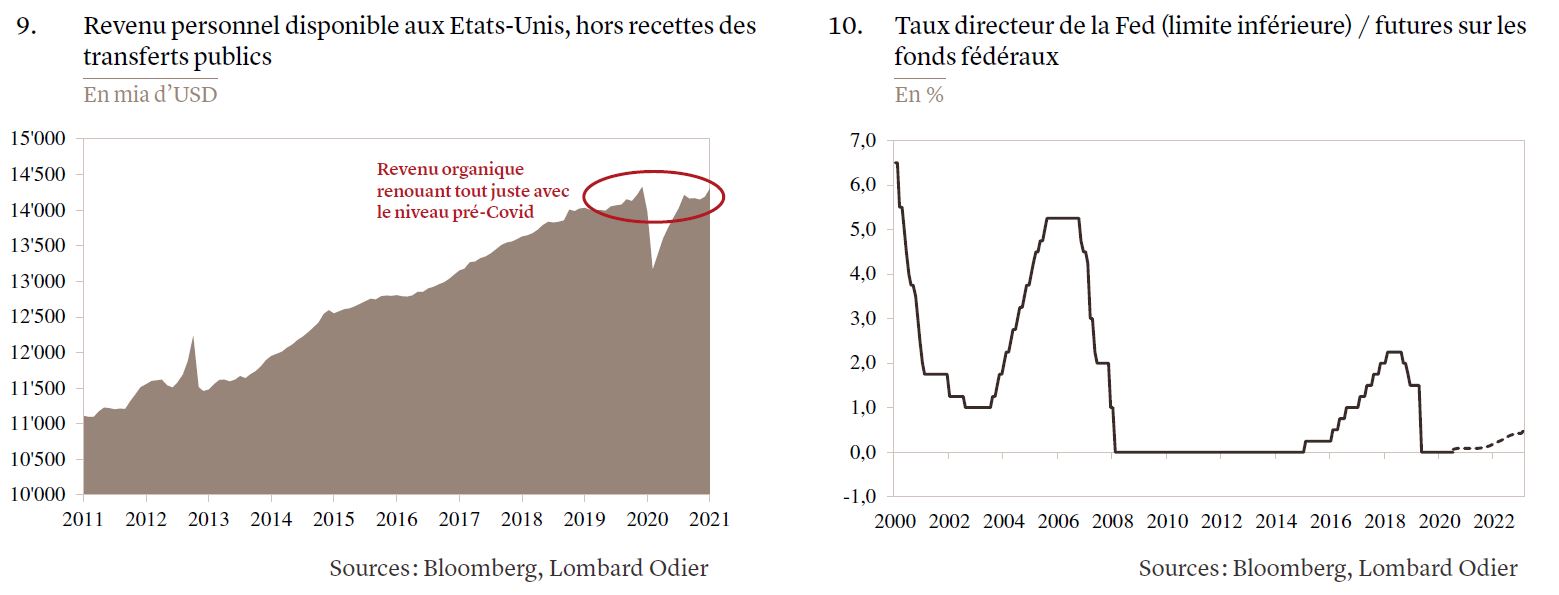

Troisièmement, sur le marché du travail, et malgré l’impact positif de la réouverture, la reprise ne sera probablement pas linéaire, ce qui justifie sans doute l’attitude de la Réserve fédérale (Fed), qui s’est engagée à rester patiente et à maintenir une politique accommodante jusqu’à ce que des progrès importants aient été réalisés au sein de l’économie réelle. Les conditions s’améliorent rapidement sur le marché du travail américain, mais la sous-utilisation de la main-d’œuvre reste importante (voir graphique 7). L’écart entre le taux de chômage des personnes noires et celui des personnes blanches (voir graphique 8) prouve lui aussi que l’économie n’est pas encore là où la Fed voudrait qu’elle soit. Tant que ces ressources inutilisées subsisteront sur le marché du travail, la croissance organique des salaires (qui exclut l’impact non récurrent des aides financières de l’Etat – voir graphique 9) restera modérée. Et il est difficile d’imaginer une inflation persistante sans une croissance importante et durable des revenus.

Compte tenu du nouvel objectif d’inflation moyenne de la Fed, qui lui fait tolérer une période d’inflation avant d’enclencher un resserrement de sa politique, voici le calendrier d’actions que nous anticipons: une annonce de retrait progressif des mesures accommodantes entre août 2021 (lors du symposium économique annuel de Jackson Hole) et la fin de l’année, avec mise en œuvre tout au long de 2022 à hauteur d’USD 10 milliards par mois (il s’agit de dénouer un programme d’achats mensuels d’USD 120 milliards, ce qui, mathématiquement, prendra du temps), après quoi viendrait une première hausse de taux d’ici mi-2023. Nous pensons que le marché est extrêmement conservateur en prévoyant une hausse de taux déjà en 2022 (voir graphique 10).

Cela dit, et en dépit d’un scénario de base qui nous semble solide, il convient de toujours se demander comment la situation pourrait évoluer autrement – ici, vers une inflation durablement élevée. Bien que les effets de base sur les prix et les perturbations des chaînes d’approvisionnement, par définition, ne durent pas, une pénurie généralisée de travailleurs, dans un contexte de resserrement rapide du marché du travail, conjuguée à une demande excédentaire alimentée par d’importantes mesures de relance monétaire et budgétaire, pourrait avoir des conséquences largement différentes. Si les entreprises, encouragées par des conditions de croissance soutenue, venaient à répercuter sur les consommateurs les coûts découlant de la hausse des salaires, une spirale prix-salaires pourrait s’installer. Cela pourrait alors faire augmenter les anticipations d’inflation dans l’ensemble de l’économie, d’autant plus que la Fed reste déterminée à autoriser les «dépassements d’inflation» pendant un certain temps. Et si, par le passé, les banques centrales ont réussi à maîtriser l’inflation en resserrant leur politique, cela ne se passe pas toujours sans heurts et pourrait même, cette fois, s’avérer plus difficile si les anticipations d’inflation ne sont plus ancrées.

Pour l’heure, cependant, les progrès qui se poursuivent autant dans la vaccination que dans la réouverture des économies valident nos perspectives de solide croissance 2021-2022 dans la plupart des grands pays. L’inflation se normalise mais ne devrait pas durablement s’établir à un niveau élevé. Les mesures de soutien politique sont maintenues, ce qui sécurise la reprise et devrait empêcher une rechute significative, en l’absence bien entendu de tout choc externe imprévu.

Tous vers la neutralité carbone en 2050!

Marie Owens Thomsen, Responsable «Global Trends»

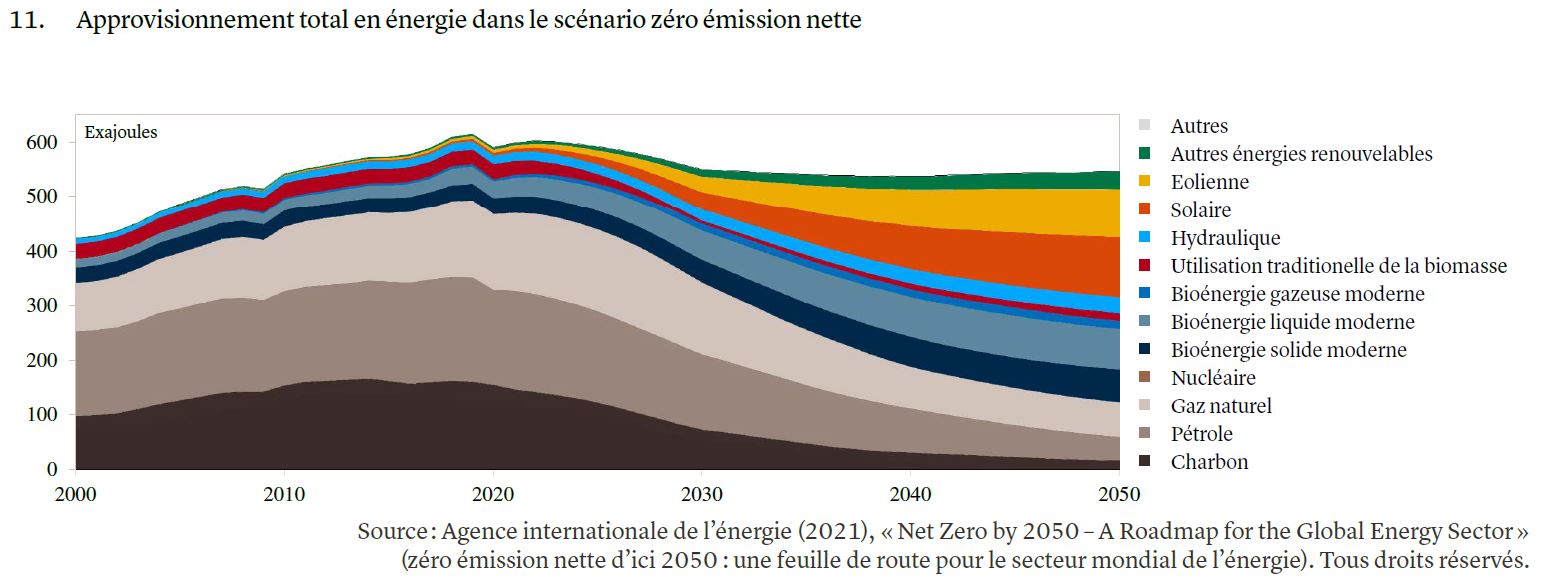

Avez-vous lu le nouveau rapport de l’Agence Internationale de l’Energie (AIE), qui explique comment nous pouvons tous ensemble réduire les émissions nettes à zéro d’ici 2050 («Net Zero by 2050: A Roadmap for the Global Energy Sector»)? Cette lecture donne à réfléchir mais pousse également à l’action. Elle donne à réfléchir parce qu’elle implique une profonde transformation de tout ce que nous faisons. Jamais jusqu’à présent, le monde n’avait rien tenté de la sorte. Bien que ce défi ait des proportions épiques, il nous pousse néanmoins à l’action car il est réalisable.

Les investissements énergétiques annuels qu’il faudra déployer pour atteindre l’objectif de la neutralité carbone sont estimés à 5000 milliards de dollars. Ce chiffre est considérable: il représente 5,7% du PIB nominal mondial (USD, 2020). Mais n’oublions pas que 6,5% du PIB mondial sont actuellement consacrés à des subventions pour la production et la distribution de combustibles fossiles. En réorientant la majeure partie de ces dépenses, nous pourrions financer la quasi-totalité des investissements nécessaires pour atteindre la neutralité carbone. Plus vite nous cesserons de soutenir les combustibles fossiles, plus vite nous avancerons vers la neutralité carbone.

La neutralité carbone consiste de fait en l’abandon progressif des combustibles fossiles. L’utilisation des combustibles fossiles devra diminuer, passant de près de 80% de l’approvisionnement total en énergie aujourd’hui à environ 20% d’ici 2050. Ces 20% restants seront utilisés dans des biens dont le carbone fait partie intégrante, comme les matières plastiques, ainsi que dans des secteurs où les technologies à faibles émissions sont rares.

A un moment ou à un autre, il faudra donc que les prix des actifs relevant des combustibles fossiles subissent des ajustements bien plus importants que ceux observés jusqu’à présent. Parallèlement, la thèse de l’investissement dans l’énergie renouvelable se renforce. Selon l’AIE, l’efficacité énergétique, ainsi que les énergies éolienne et solaire, permettront d’éliminer près de la moitié des émissions jusqu’en 2030.

Le rapport préconise de multiplier le rythme annuel des installations photovoltaïques solaires par quatre, à partir du niveau record de 2020. Cela revient à déployer, quotidiennement, le parc solaire existant le plus grand au monde. Les améliorations en matière d’efficacité énergétique devront atteindre 4% par an en moyenne jusqu’en 2030, soit environ trois fois la moyenne des vingt dernières années. Nous savons que cela est possible car la majeure partie de la réduction des émissions de CO2 à réaliser sur le plan mondial d’ici 2030 pourra se faire grâce à des technologies disponibles déjà aujourd’hui.

N’oublions pas que nous avons tous un rôle à jouer dans cette transformation. L’AIE estime que 10% de la réduction des émissions de CO2 viendront d’un changement de comportement. D’ici 2035, plus aucune voiture de tourisme à moteur à combustion ne devra être vendue. Alors en route, tous à bicyclette, vers la neutralité carbone!

ETATS-UNIS – Une révolution budgétaire qui se poursuit

Samy Chaar, Chef économiste

L’essentiel en bref:

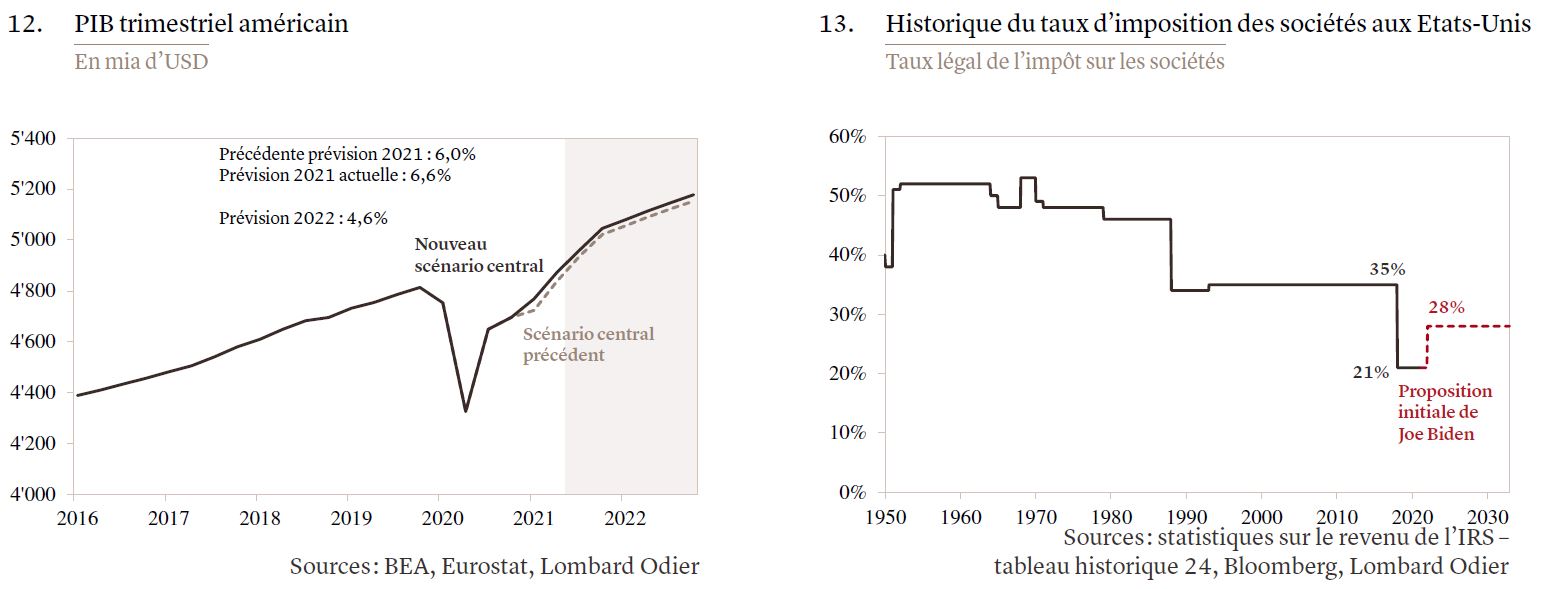

- L’économie américaine a affiché une croissance impressionnante au premier trimestre et, sachant que la campagne de vaccination va en s’accélérant, les perspectives sont très favorables pour le reste de l’année 2021.

- Le programme d’infrastructure proposé par Joe Biden, à hauteur d’USD 4’000 milliards, annonce une révolution budgétaire: plutôt que de soutenir la demande à court terme (ce qui creuserait le déficit), le Président est déterminé à moderniser l’offre sur la durée...

- ... en s’appuyant, pour financer ces mesures, sur des hausses d’impôts sur les sociétés, les ménages à revenus élevés et les multinationales.

A 6,4%, la croissance (annualisée) du PIB enregistrée aux Etats-Unis au premier trimestre a dépassé les attentes, ce qui nous a poussé à revoir à la hausse nos prévisions déjà optimistes pour 2021 (voir graphique 12). Au-delà de la réouverture plus rapide que prévu de l’économie et des solides mesures de relance qu’il reflète, ce taux de croissance confirme également que l’économie américaine s’est beaucoup mieux adaptée aux restrictions que durant la première phase de la pandémie. Le taux de vaccination ayant fortement augmenté, le reste de l’année s’annonce très favorable.

Après avoir obtenu en mars l’adoption de son plan de relance «Rescue Plan Act» (axé sur les revenus d’urgence et le soutien à la demande), le gouvernement Biden a entamé la mise en œuvre d’un plan d’infrastructure physique («American Jobs Plan») et sociale («American Families Plan») de grande envergure (4000 milliards de dollars) conçu comme un investissement productif dans l’offre.

Ce plan ambitieux vise un domaine où le sous-investissement est chronique. Il présente deux différences fondamentales avec les mesures d’aide qui l’ont précédé. Premièrement, il s’étend sur une période beaucoup plus longue. Alors que les chèques d’urgence avaient été émis de manière immédiate lors de la pandémie, les dépenses d’infrastructure s’étaleront sur une décennie entière et rien – ou peu – ne se passera durant les deux premières années. Le versement progressif des fonds atténue également le risque de surchauffe. De plus, contrairement aux mesures de soutien liées à la Covid, les dépenses d’infrastructure devraient être financées par des recettes fiscales plutôt que par un accroissement du déficit. Les principales mesures proposées par Joe Biden sont un relèvement de l’impôt sur les sociétés (ou un nouveau plancher fiscal) et du taux marginal maximal d’imposition des revenus, annulant en partie les baisses introduites par Donald Trump (voir graphique 13), ainsi qu’une plus grande taxation des revenus réalisés à l’étranger par les multinationales américaines, par le biais d’un taux d’imposition mondial minimum de 15%. A cet égard, un accord a été signé lors de la réunion des ministres des Finances du G7 du mois de juin et devrait être finalisé lors de la réunion du G20 en juillet.

Nous estimons que ce soutien budgétaire durable sans précédent aux Etats-Unis (conçu principalement pour ne pas répéter l’erreur commise – en tout cas vue comme tel – de revenir à une politique d’austérité trop rapidement après la crise financière mondiale) aura des avantages économiques (sur les investissements, l’emploi, Medicare, l’éducation, les revenus, la demande et la productivité) globalement largement supérieurs aux coûts. En outre, même si ce processus législatif complexe ne fait que commencer, nous pensons que, grâce au soutien des Démocrates et à la détermination de l’administration Biden, une version relativement proche de la proposition actuelle sera adoptée, probablement au dernier trimestre de cette année.

ZONE EURO – Le vent en poupe

Bill Papadakis, Stratège macro

L’essentiel en bref:

- L’Europe semble sortir de la pandémie et la croissance devrait être exceptionnellement forte au cours des trimestres à venir.

- Le Fonds pour la relance, sur le point de devenir opérationnel, constitue un changement de paradigme sur le plan budgétaire et promet un soutien crucial (allant de pair avec des réformes structurelles) aux économies d’Europe du Sud.

- Pour une fois, l’actualité politique n’est pas source de risque mais devrait plutôt avoir un impact positif.

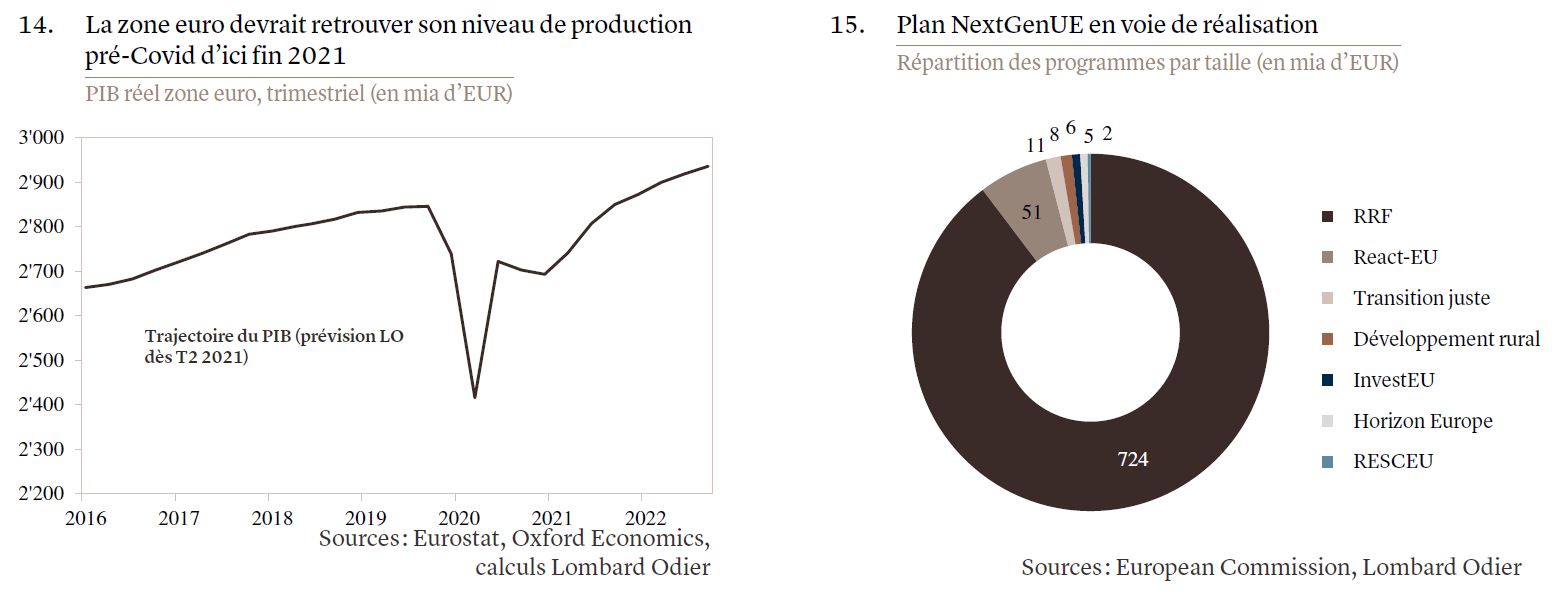

L’Europe est en situation difficile depuis le début 2020, avec de multiples vagues de Covid, des confinements stricts qui ont engendré une récession à double creux et un démarrage lent de la campagne de vaccination. Mais la plupart de ces obstacles disparaissent peu à peu, de sorte qu’une croissance exceptionnellement forte est à prévoir au cours des trimestres à venir.

La pénurie de vaccins, qui freinait leur déploiement jusqu’à présent, a été résolue au deuxième trimestre et la campagne s’est accélérée. Il semble raisonnable de prévoir que 70% de la population de l’Union européenne (UE) auront reçu au moins une dose d’ici à la fin de l’été.

La pandémie étant de plus en plus maîtrisée, l’économie rouvre, avec même une reprise des voyages transfrontaliers. Selon nos prévisions, la production de la zone euro se rapprochera de son niveau pré-Covid vers la fin de l’année (voir graphique 14).

De plus, parallèlement aux achats d’urgence de la Banque centrale européenne (BCE) qui se poursuivront au moins jusqu’en 2022, un changement de paradigme sur le plan budgétaire est sur le point de se produire. Malgré certaines inquiétudes, la mise en œuvre du plan de relance (voir graphique 15) a globalement suivi le calendrier initial. Tous les pays ont approuvé la directive sur les ressources propres et la Commission européenne commencera à lever la dette requise en juin. Comme nous l’avons déjà écrit, le Fonds pour la relance apportera un soutien considérable durant les années à venir, notamment aux économies d’Europe du Sud durement touchées par la pandémie. Surtout, il innove en créant une capacité budgétaire centrale au sein de l’UE, permettant de gérer efficacement un choc macroéconomique.

Et, si l’actualité politique est souvent source de risque dans la zone euro, cette fois, les conditions semblent plutôt positives à court terme. En Allemagne, les Verts, pro-européens et favorables à une stratégie budgétaire plus expansionniste, montent en puissance. Bien qu’ils soient encore loin de pouvoir briguer la tête du gouvernement, ils devraient au moins faire partie de la prochaine coalition et pourront donc influencer le débat public et les politiques. La possibilité (pour l’instant lointaine) de rendre le Fonds pour la relance permanent, si elle venait à se matérialiser, serait un développement remarquable.

En Italie, le gouvernement d’unité nationale de Mario Draghi prend très au sérieux les réformes que le plan de relance exige de mettre en place afin d’obtenir des subventions. Malgré une cote de popularité actuellement très solide, ce gouvernement présente toutefois une durée limitée, de sorte que les risques liés à la mise en œuvre des réformes augmenteront probablement à son terme, au plus tard en 2023 mais éventuellement dès les élections présidentielles de l’an prochain.

Echec des négociations entre l’UE et la Suisse

Le 26 mai, le Conseil fédéral a décidé de mettre fin aux négociations avec l’UE qui visaient à établir un accord-cadre couvrant tous les aspects des relations économiques bilatérales. Le traité, résultat de plusieurs années de négociations, aurait remplacé les 120 accords sectoriels signés depuis les années 1970 et régissant actuellement la relation entre la Suisse et l’UE.

Si ces nombreux accords bilatéraux ont été plutôt utiles jusqu’à présent, ils posent néanmoins quelques problèmes cruciaux. Premièrement, avec le temps et l’évolution des économies, de fréquentes mises à jour sont nécessaires, un processus complexe et inefficace. Deuxièmement – et peut-être surtout – on estime à Bruxelles que ce type d’accord est une erreur du passé, ce que les négociations sur le Brexit ont bien mis en évidence. L’UE privilégie un accord-cadre global qui régirait la totalité de la relation et serait ajusté de façon dynamique au fil du temps. C’était l’objectif des négociations, mais les craintes qu’un accord de ce type n’entame trop la souveraineté de la Suisse ont mis fin au débat.

La grande différence avec le Brexit, c’est que les accords existants vont être maintenus: la Suisse est contre l’établissement d’un nouvel accord mais n’entend pas pour autant supprimer les anciens. Il s’agit là d’un point crucial, qui limite les dommages économiques éventuellement causés par cette décision. Il n’est reste pas moins que si l’UE continue à ne pas vouloir négocier de nouveaux accords sectoriels et que les parties laissent s’éroder les accords existants au fil du temps, la compétitivité de l’économie suisse, axée sur les exportations, en pâtira probablement. Citons par exemple la récente perte d’accès au marché unique pour les dispositifs médicaux fabriqués en Suisse, une conséquence directe de la décision du Conseil fédéral.

Compte tenu de l’ampleur des liens économiques entre la Suisse et l’UE (environ 50% des exportations suisses sont destinées à l’UE), si d’autres secteurs subissaient des conséquences semblables, cela pourrait fortement freiner la croissance à terme. Mais nous estimons que, dans l’immédiat, seuls certains secteurs relativement petits seront touchés. De plus, l’économie helvétique ayant démontré sa résilience aux chocs de grande envergure (dont la crise de la dette européenne et le «Frankenshock» de 2015), il est de notre point de vue peu probable que la détérioration de ses relations commerciales avec l’UE se transforme en un problème macroéconomique généralisé pour la Suisse.

Royaume-Uni – Revers de fortune

Bill Papadakis, Stratège macro

L’essentiel en bref:

- La reprise se poursuit au Royaume-Uni et ne devrait pas trop souffrir du «variant indien», ni être remise en question par ce variant.

- Sur le plan monétaire, la Banque d’Angleterre a fait un premier pas vers un changement de sa politique mais pourrait se démarquer des autres grandes banques centrales en commençant par réduire la taille de son bilan, avant de relever les taux.

- Les risques non liés à la pandémie, à savoir les relations commerciales avec l’UE, le protocole relatif à l’Irlande du Nord et la dynamique politique nationale, méritent toujours surveillance.

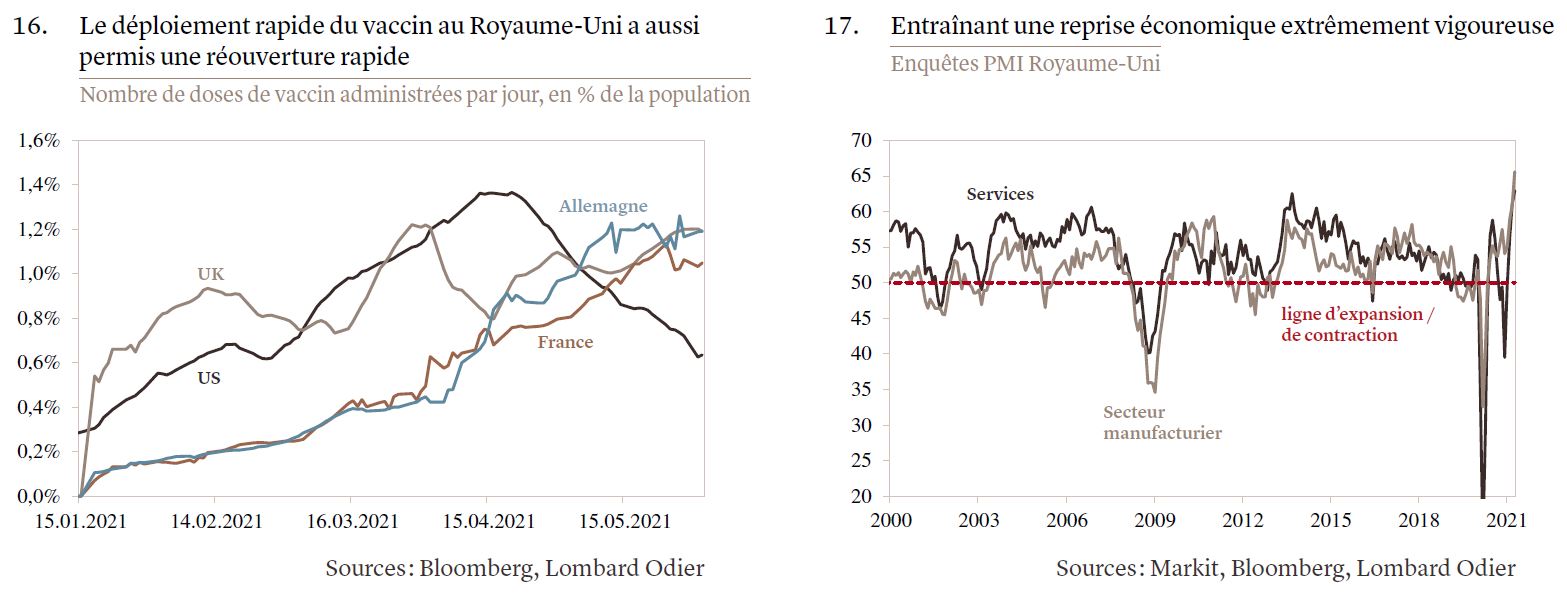

Parmi les grandes économies avancées, c’est au Royaume-Uni que les perspectives se sont le plus améliorées (voir graphiques 16 et 17). La réouverture étant en bonne voie, les prévisions de croissance sont revues à la hausse et les marchés obligataires, qui envisageaient auparavant des taux négatifs de la part de la Banque d’Angleterre (BoE), tablent désormais sur une hausse dès mars prochain.

S’agissant des craintes liées au «variant indien», les études menées jusqu’à présent indiquent que les vaccins utilisés au Royaume-Uni sont très efficaces contre ce variant et les récents pics d’infection semblent concerner principalement les jeunes et les personnes non vaccinées.

La politique budgétaire du Royaume-Uni est très favorable aux ménages comme aux entreprises depuis le début de la pandémie, notamment grâce aux régimes de chômage technique qui ont joué un rôle crucial pour éviter la multiplication des pertes d’emploi. Le plan «Coronavirus Job Retention Scheme» pour la protection des emplois a récemment été prolongé jusqu’à la fin septembre, ce qui limite le risque de rupture brutale à cet égard.

De même, une politique monétaire très efficace a permis de limiter les dommages économiques grâce à diverses mesures telles que des baisses de taux, des achats d’actifs et des lignes de liquidité. La BoE a récemment fait un premier pas vers un changement de sa politique, en revoyant fortement à la hausse ses perspectives de croissance (prévoyant même une hausse de taux avant la mi-2023) et en diminuant ses achats d’actifs (de GBP 4,4 milliards à GBP 3,4 milliards par semaine). Reste à savoir dans quel ordre elle compte procéder au réajustement de sa politique. Il est très probable que, contrairement aux autres grandes banques centrales, elle commence par réduire la taille de son bilan, avant de relever son taux directeur.

Hormis la reprise économique post-pandémie et les ajustements concomitants de la politique, plusieurs problématiques de moyen terme devraient être surveillées dans le contexte des perspectives conjoncturelles du Royaume-Uni. L’accord «minimal» conclu avec l’UE à la fin 2020 a considérablement relâché les relations entre le Royaume-Uni et son plus grand partenaire commercial, ce qui commence à nuire aux exportations de services. Les désaccords qui persistent entre les deux parties s’agissant du protocole nord-irlandais sont également source de tension. Pour finir, la dynamique politique interne au Royaume-Uni, surtout depuis les élections écossaises de mai 2021 et un nouvel appel au référendum sur l’indépendance, pourrait décupler les risques à l’avenir. Bien que les perspectives à court terme soient indéniablement dominées par la forte reprise post-Covid du Royaume-Uni, les acteurs du marché feraient bien aussi de surveiller de près les risques non liés à la pandémie.

JAPON – Faire sans Yoshihide Suga après l’automne?

Homin Lee, Stratège macro – Asie

L’essentiel en bref:

- Au Japon, la croissance a ralenti en raison d’une nouvelle vague de Covid mais se redressera au second semestre, avec l’accélération de la campagne de vaccination et la réouverture de l’économie.

- Face à une cote de popularité en chute, le mandat du Premier ministre, Yoshihide Suga, risque de se terminer brutalement à l’automne, avant ou après les élections à la chambre basse.

- La politique des Etats-Unis gagnera en importance pour l’économie japonaise aux cours des mois à venir, le gouvernement Suga se préparant à des élections difficiles et la Banque du Japon étant encore en hibernation.

Le Japon déçoit quelque peu depuis le début de l’année. Deux grandes vagues de Covid et le lent démarrage de la campagne de vaccination ont forcé le gouvernement Suga à imposer des mesures de distanciation sociale, ce qui a engendré une contraction du PIB au premier trimestre. Les mesures d’urgence ayant récemment été prolongées jusqu’à la mi-juin, le Japon pourrait enregistrer un rebond médiocre au deuxième trimestre et les Jeux olympiques de Tokyo risquent d’être très perturbés.

Malgré ces difficultés, nous tablons sur une croissance du PIB de 3% sur l’année complète. Au Japon, comme dans les autres pays industrialisés, la campagne de vaccination s’accélère rapidement après des débuts compliqués pour les autorités nationales et municipales. Plus de 10 millions d’habitants (environ 8% de la population) ont reçu au moins une dose et le taux de vaccination quotidien dépasse aujourd’hui celui des Etats-Unis. Si l’on suppose que le Japon maintienne ce rythme et que le taux d’infection continue de diminuer, le pays pourrait rouvrir toute son économie et atteindre une croissance (annualisée) de près de 7% au second semestre.

Cette reprise profitera-t-elle au Premier ministre et à sa coalition? Cela reste à déterminer. Les électeurs, qui ont subi de nouvelles mesures de distanciation sociale alors que d’autres pays avançaient considérablement en termes de vaccination, se montrent de moins en moins satisfaits de la performance de Yoshihide Suga cette année (voir graphique 18). La coalition au pouvoir (formée par le parti libéral démocrate de Yoshihide Suga et le Kōmeitō) se prépare à des élections cruciales à la chambre basse, lesquelles doivent se dérouler d’ici au 22 octobre. Les récents sondages d’opinion et les résultats d’une élection partielle suggèrent que sa majorité pourrait fortement diminuer. Ainsi, le mandat de Yoshihide Suga pourrait se terminer plus tôt que prévu, avant ou après les élections, préfigurant potentiellement un retour des intrigues politiques et de la valse des Premiers ministres.

Compte tenu de ces incertitudes croissantes, il est difficile d’imaginer que l’élite politique japonaise ne produise de grands catalyseurs au cours des mois à venir. Après une année de relance budgétaire importante, le gouvernement pourrait commencer à retirer ses mesures de soutien. Et il est peu probable que la Banque du Japon crée un nouveau choc accommodant, la dette publique dépassant 10% du PIB et la reprise économique étant susceptible de s’accélérer. De fait, la Banque du Japon réduit déjà ses interventions sur les marchés financiers (voir graphique 19), de sorte que l’objectif lié à la courbe de rendement sera son principal outil, ce qui amplifiera l’impact (positif ou négatif) de la politique américaine.

CHINE – Stratégies de long terme

Homin Lee, Stratège macro – Asie

L’essentiel en bref:

- Confiantes dans la trajectoire de croissance à court terme, les autorités chinoises se concentrent résolument sur la résilience systémique du pays, compte tenu des enjeux stratégiques à long terme auxquels il est confronté.

- Le récent resserrement macroprudentiel commence à produire les résultats escomptés et devrait accroître la marge de manœuvre politique à l’avenir.

- La concurrence stratégique entre la Chine et les Etats-Unis restera un thème géopolitique dominant jusqu’à nouvel ordre, mais les tensions devraient être soigneusement gérées à court terme.

Jusqu’à présent en tête de la reprise post-Covid, la Chine devrait bientôt connaître un certain ralentissement de sa croissance. Bien que les indicateurs conjoncturels soient pour l’instant solides et justifient notre prévision de croissance de 9,0% pour l’année complète, ce chiffre devrait retomber entre 5,5% et 6,0% au second semestre 2021. Ceci à mesure que la reconstitution des stocks, les exportations de biens et les investissements immobiliers reviennent progressivement à la normale.

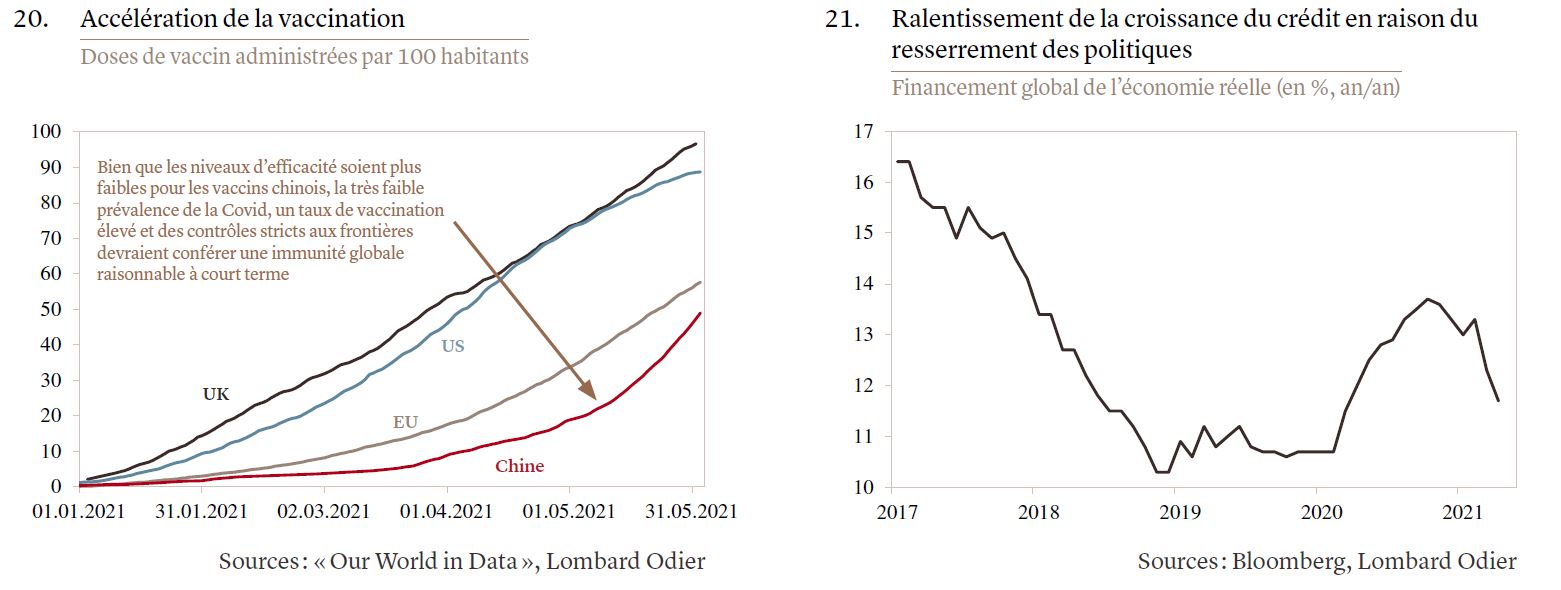

A noter toutefois qu’une croissance de 5% ou plus serait largement supérieure aux 4,8% requis pour doubler la taille de l’économie chinoise d’ici 2035, taux constituant de facto le nouvel objectif de long terme depuis la cinquième séance plénière du Parti communiste chinois l’an dernier. Cela suggère que les autorités ne s’inquiéteront pas du probable ralentissement de la croissance. Au contraire, la pandémie étant maîtrisée et la campagne de vaccination s’accélérant (voir graphique 20), elles redoubleront de confiance quant à la stabilité de la trajectoire de croissance du pays à court terme.

Dès lors, les priorités de la politique économique concernent dorénavant des enjeux de long terme. Dans la lignée du dernier plan quinquennal, les législateurs ont relevé l’âge du départ à la retraite (auparavant très bas), relâché les célèbres restrictions sur le nombre d’enfants par foyer et repris les négociations entre différentes instances au sujet d’une taxe immobilière. Les plans se succèdent régulièrement dans l’optique des promesses faites par le Président Xi Jinping pour 2030 en matière de pic d’émissions et pour 2060 en matière de neutralité carbone. Sur les grandes plateformes technologiques, la réglementation a été fortement renforcée afin de cimenter le contrôle du gouvernement sur l’utilisation des données et l’écosystème numérique.

Le resserrement macroprudentiel fait partie intégrante de cette réorientation globale de la politique. Les autorités ont non seulement mis fin aux mesures budgétaires d’urgence, mais ont également introduit des restrictions plus sévères sur les prêts hypothécaires et ont fermé l’accès au crédit pour les promoteurs immobiliers lourdement endettés. La garantie implicite de l’Etat a été supprimée ou diminuée pour les entreprises publiques les plus vulnérables et l’un des plus grands gérants de créances douteuses risque de véritablement voir sa dette imploser, après l’arrestation puis l’exécution de son ancien président. Ces mesures se sont avérées efficaces pour freiner la croissance du crédit (voir graphique 21).

Sur le plan géopolitique, la position intransigeante du gouvernement Biden envers la Chine a confirmé les perspectives de concurrence stratégique durable entre les deux pays. Pour autant, les Etats-Unis paraissent peu décidés à relancer la guerre commerciale et la Chine semble vouloir repenser son approche diplomatique, ce qui est encourageant.

MARCHES EMERGENTS – Une sortie plus lente de la pandémie

Stéphanie de Torquat, Stratège macro

L’essentiel en bref:

- Les pays émergents ont tiré la courte paille en matière de vaccins, y ayant peu accès et ne se voyant proposer que ceux de moindre qualité.

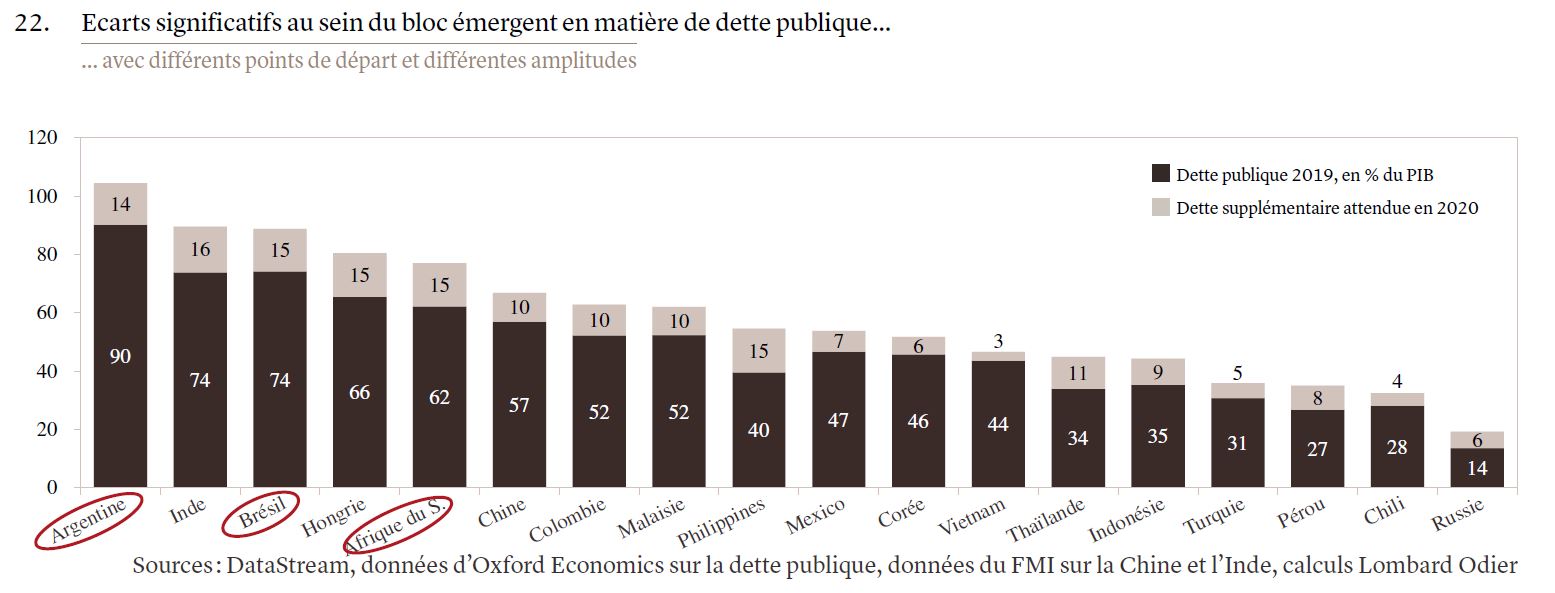

- Au vu de l’endettement croissant, les dépenses publiques seront une question plus difficile cette année, notamment dans des pays tels que le Brésil, la Colombie et l’Afrique du Sud.

- Le Brésil et la Russie ont commencé à relever leurs taux et la Hongrie, la Pologne ou le Mexique pourraient suivre, sans toutefois que les conditions ne deviennent restrictives cette année. Le commerce mondial, les prix des matières premières et un potentiel retour du tourisme soutiennent par ailleurs les perspectives économiques.

Fin mai, l’Amérique latine présentait encore de nombreux cas d’infections à la Covid, notamment au Brésil, en Colombie, au Chili et en Argentine. La Turquie émergeait à peine d’une impressionnante deuxième vague. Et, bien que la situation semblait enfin se calmer en Inde, la sous-déclaration des cas signifie qu’il faudra encore attendre pour mesurer l’ampleur réelle de la tragédie.

Cette situation sanitaire pèse sur la confiance et freine le rythme de la réouverture, soulevant parallèlement des questions quant à l’efficacité de certains vaccins. Au Chili par exemple, le taux d’infection reste très élevé alors que la vaccination est aussi avancée qu’aux Etats-Unis ou au Royaume-Uni. Tous les vaccins ne se valent pas et, comme c’est malheureusement souvent le cas, les pays émergents ne profitent pas des meilleurs. En outre, les restrictions imposées sur les exportations de vaccins affecteront certains pays, notamment en Asie du Sud et en Afrique.

Pour amortir le choc, de nouvelles dépenses sont nécessaires. Toutefois, si les mesures de relance de l’année dernière avaient été largement tolérées, l’objectif pour 2021 consiste à consolider les finances. Car, comme dans les pays développés, la dette du secteur public a augmenté dans les pays émergents en 2020, même si cela s’est fait à des degrés divers et à partir de points de départ différents (voir graphique 22). Il sera beaucoup plus difficile pour les gouvernements du Brésil, de la Colombie et de l’Afrique du Sud que pour ceux de la Russie ou du Chili, par exemple, d’accroître les dépenses publiques sans perdre de leur crédibilité et voir augmenter les coûts d’emprunt. A l’avenir, les capacités budgétaires resteront un facteur de différenciation clé.

S’agissant de politique monétaire, certains pays comme le Brésil et la Russie ont entamé un resserrement. Les taux ont été relevés à deux reprises au Brésil, atteignant 3,5%, et la normalisation se poursuit dans un contexte de hausse de prix et de risques budgétaires. Cette réaction rapide devrait permettre de maîtriser l’inflation. La banque centrale russe a, quant à elle, préservé sa crédibilité en remontant son taux directeur à 5% dans un contexte de pressions inflationnistes. Une nouvelle hausse de 50 points de base est attendue avant la fin de l’année, ce qui devrait conférer une certaine protection aux détenteurs d’obligations souveraines inquiets des sanctions américaines.

D’autres pays pourraient suivre, comme la Hongrie et peut-être la Pologne ou le Mexique. Mais, sachant que les pressions sur les prix sont en partie dues à des effets de base, que la pandémie n’est pas terminée et que le point de départ des taux d’intérêt est historiquement bas, nous ne pensons pas que les conditions financières deviendront franchement restrictives cette année. Les marchés émergents (ME) bénéficieront également de leurs solides balances courantes, ainsi que du rebond du commerce mondial, de la flambée des prix des matières premières et du potentiel retour du tourisme.

ALLOCATION D’ACTIFS – Rester investi: la reprise conjoncturelle et la reflation favorisent les actifs risqués

Christian Abuide, Responsable de l’allocations d’actifs

Sophie Chardon, Stratège cross-asset

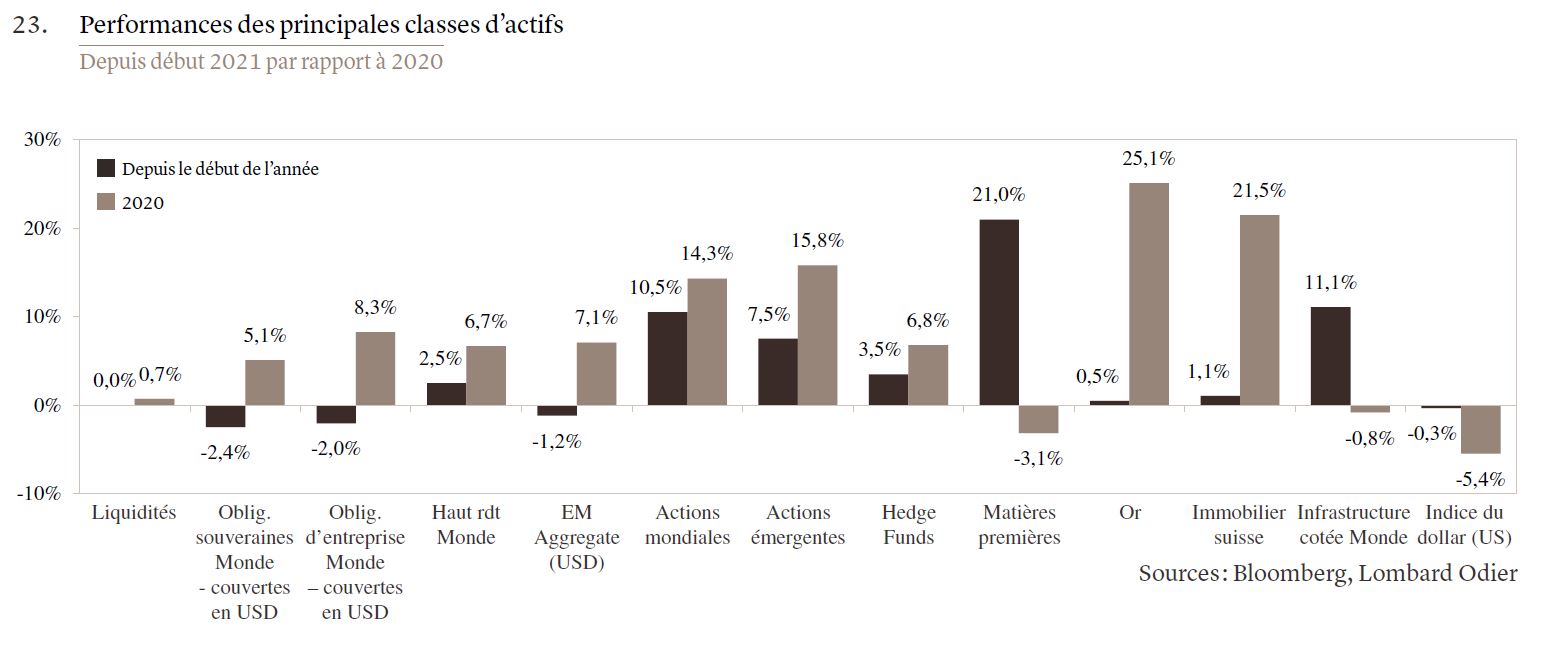

Bien des choses se sont passées depuis notre édition de début d’année. Le nouveau gouvernement américain a confirmé ses ambitions en termes de dépenses publiques, tant pour la Covid que pour les infrastructures physiques/humaines. L’activité économique mondiale a continué de se redresser, dans un contexte de nette accélération de la campagne de vaccination, bien que des écarts significatifs persistent entre les pays. Les entreprises ont profité de ces conditions, publiant des résultats excellents.

Dans ce contexte de reflation, les marchés ont affiché des performances plus ou moins en ligne avec nos attentes. Les taux d’intérêt ont augmenté dans la plupart des pays développés et émergents, ce qui a mis les instruments à taux fixe sous pression, tandis que les actions ont connu un très bon premier semestre. Le crédit a largement bénéficié d’une solide demande, tant macroéconomique que de la part des investisseurs, ce qui a compensé l’impact de la hausse des taux. Les matières premières, profitant d’une dynamique positive en termes d’offre comme de demande, ont occupé le devant de la scène (voir graphique 23).

Pour la suite, sachant que le déploiement vaccinal s’accélère et que les confinements prennent fin aux Etats-Unis et en Europe, la croissance devrait être vigoureuse au cours des prochains mois. Les banques centrales devraient se montrer attentistes pour l’instant, souhaitant se faire une idée plus précise des perspectives avant de retirer leurs mesures accommodantes.

Notre positionnement pro-risque reste donc valide. Nous recommandons toujours de rester investi, en donnant la priorité aux actions et aux placements alternatifs aux dépens des liquidités et des obligations, tout en ajustant, au sein des différentes classes d’actifs, l’exposition vers les segments les plus exposés à la reprise cyclique en cours.

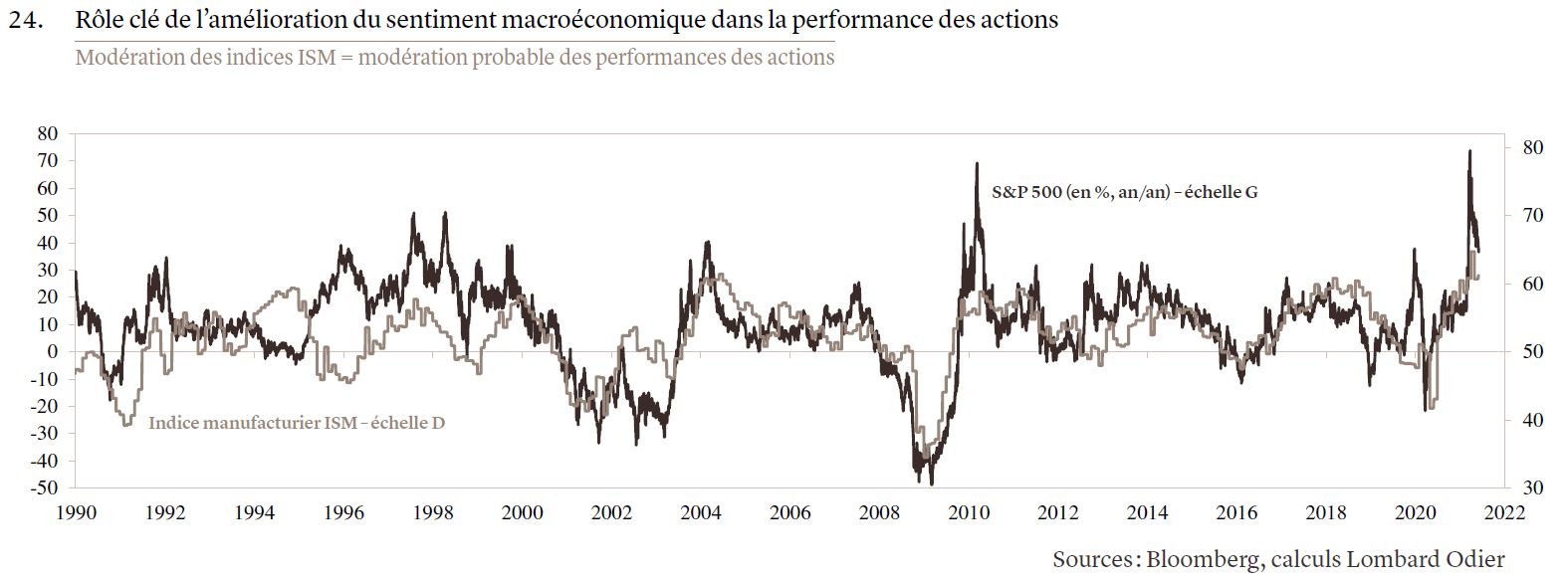

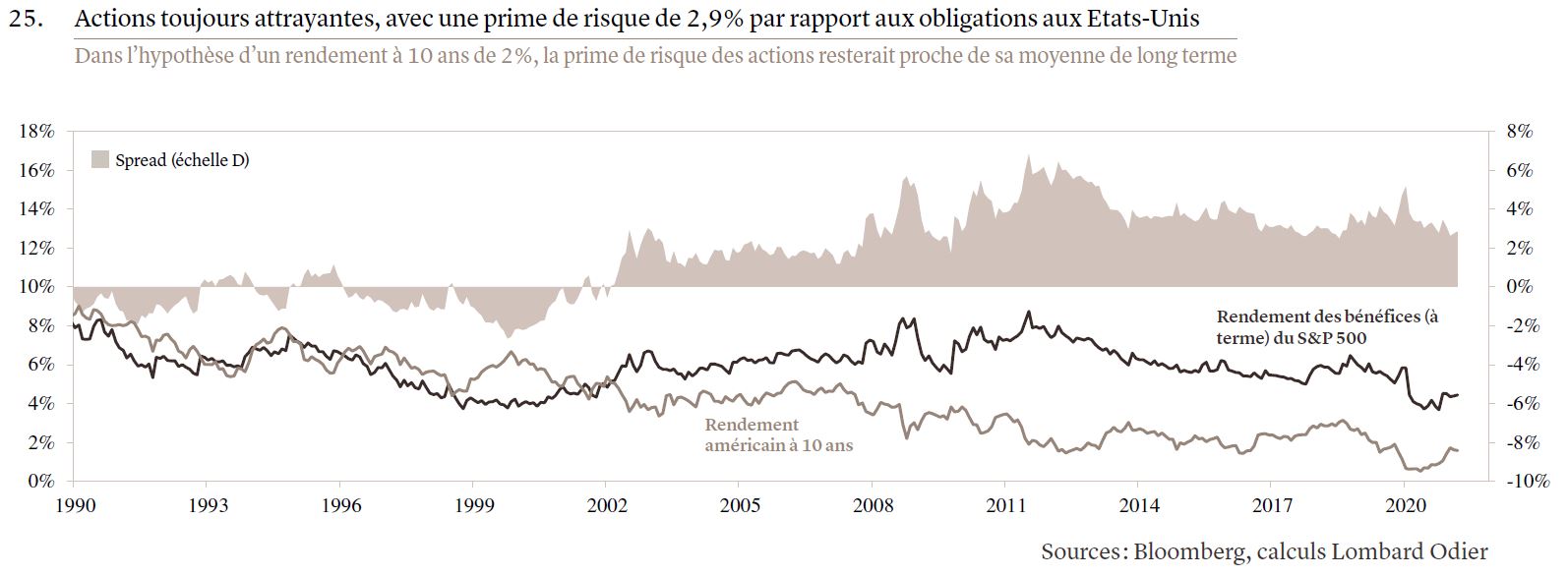

S’agissant, pour commencer, des marchés actions mondiaux, leur solide performance à ce jour reflète de notre point de vue le rebond impressionnant des bénéfices. Nous pensons que les conditions leur resteront favorables, la croissance bénéficiaire servant toujours de moteur principal, tandis que les multiples de valorisation seront globalement stables (voir graphique 24). Bien qu’une correction ne soit pas impossible lorsque la croissance atteindra son pic cet été, la prime de risque des actions reste attrayante (voir graphique 25). La saison de publication des résultats du premier trimestre a confirmé la solide dynamique qui se joue actuellement et, en conséquence, nous avons revu nos objectifs à la hausse pour les indices boursiers. Toute correction sera dès lors pour nous l’occasion de renforcer le risque lié aux actions. En attendant, nous continuons de positionner nos portefeuilles en actions sur les titres, secteurs et régions les plus susceptibles de profiter des conditions reflationnistes qui s’installent. Plus récemment, nous avons initié une position longue sur des titres de valeur internationaux et avons réduit notre exposition aux Etats-Unis et à la Suisse, qui nous semblent plus en difficulté en raison de leurs multiples de valorisation plus tendus. Cette position de valeur s’inscrit dans l’optique des changements apportés au portefeuille au premier semestre, période durant laquelle nous avons renforcé nos positions sur les petites capitalisations internationales et les marchés émergents (à l’exception de la Chine), ainsi que des recommandations préalables relatives aux secteurs de la finance, des matériaux et de l’énergie.

Dans le domaine obligataire, nous préférons toujours les stratégies de portage afin de générer des rendements ajustés au risque intéressants. Les obligations de qualité et souveraines, notamment, offrent des rendements inférieurs à ceux des autres actifs et à leurs propres niveaux historiques. Les taux d’intérêt (nominaux) ont certes enregistré un fort mouvement haussier en début d’année, mais à partir des niveaux les plus bas depuis toute une génération, et cette tendance a depuis marqué le pas, les marchés attendant des précisions quant à la fonction de réaction des banques centrales. Le niveau global des rendements reste donc peu attrayant et pourrait faire l’objet d’une nouvelle normalisation. Nous tablons sur une poursuite de la correction à la hausse du rendement des bons du Trésor américain à 10 ans, vers un niveau de 2% d’ici à la fin de l’année. Si l’inflation s’écartait suffisamment des attentes et si, en conséquence, le marché en venait à totalement intégrer dans ses cours un retour au régime de 1998-2014, le taux américain à 10 ans pourrait augmenter davantage. De plus, tout signe de changement de la politique de la Fed engendrera probablement une nouvelle hausse globale des taux, alimentée par les taux réels américains, ce qui devrait justifier notre sous-pondération des taux et de l’or.

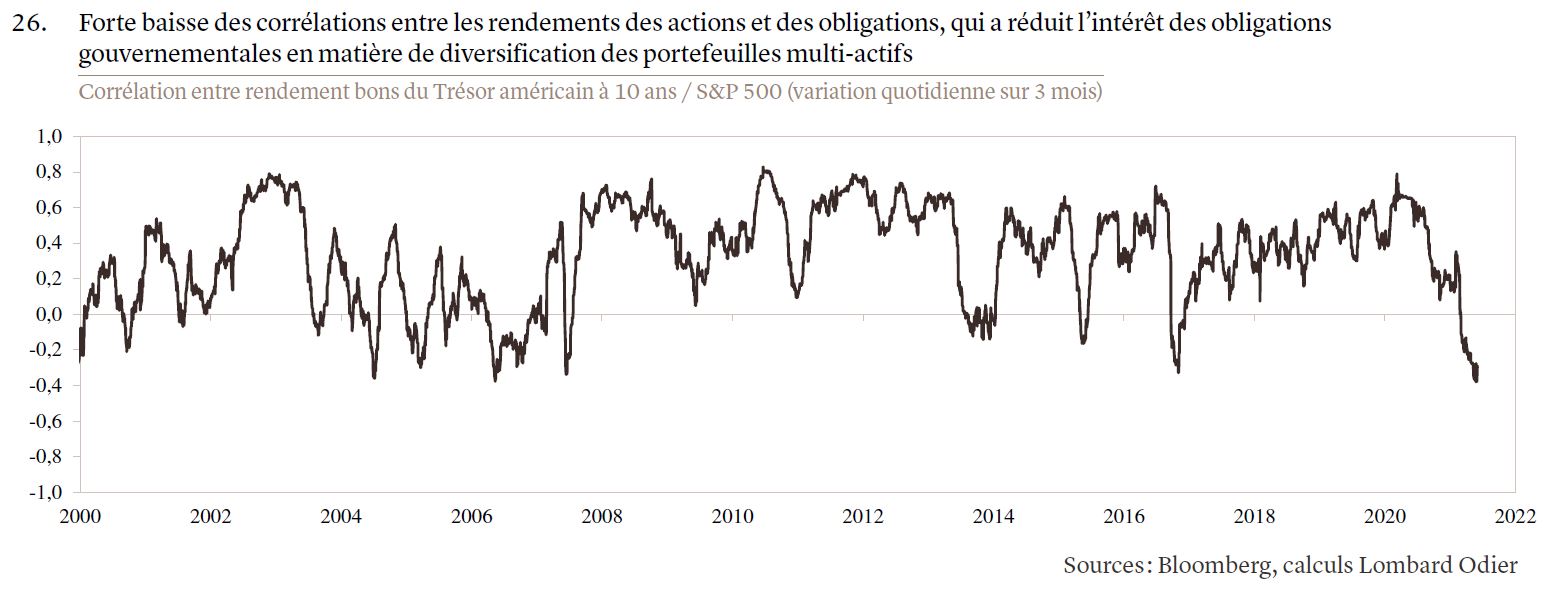

En termes de construction du portefeuille, l’accent mis sur l’inflation pourrait avoir un impact considérable car il implique un renversement des corrélations entre les obligations et les actions (de positives à négatives), faisant diminuer les avantages des positions obligataires en matière de diversification, et poussant à diminuer les allocations aux obligations. La corrélation entre les rendements des obligations et les actions, qui est restée fortement positive pendant la majeure partie des vingt dernières années, s’amoindrit depuis août 2020 et est devenue négative en février (voir graphique 26).

Dans ce contexte, nous préférons largement les obligations gouvernementales chinoises (dont les cours reflètent déjà une pleine reprise et une certaine normalisation de la politique monétaire) aux obligations des marchés développés. Le positionnement de notre portefeuille reflète ce point de vue, avec une duration (sensibilité aux fluctuations des taux d’intérêt) inférieure à celle de l’indice de référence, surtout sur les marchés développés.

La croissance économique soutenue, la hausse des bénéfices et les conditions financières accommodantes ont engendré un resserrement continu des spreads de crédit, ceux des crédits d’entreprise des pays développés se situant à des planchers record malgré la volatilité importante des actions et des conditions macroéconomiques. Les mesures de soutien introduites par les banques centrales ont contribué à ce mouvement particulièrement fort et rapide, surtout les achats de la BCE dans le cadre de l’actuel programme d’urgence face à la pandémie (PEPP). Bien qu’il soit difficile de se montrer trop négatif envers le segment, sachant que nous tablons sur des facteurs clés toujours bénéfiques, nous pensons que les spreads sont peu susceptibles de se resserrer davantage, en dehors des obligations des pays émergents libellées en monnaie forte que nous privilégions en termes relatifs. La hausse des taux va répondre à la demande toujours importante des investisseurs en quête de revenus, mais le marché pourrait s’inquiéter d’un éventuel retrait progressif des mesures accommodantes. Compte tenu également des valorisations élevées, nous maintenons dans nos prévisions un biais envers l’élargissement des spreads.

Sur les marchés des changes, notre scénario de base sous-tend un affaiblissement généralisé du dollar américain, la reprise mondiale étant susceptible de peser sur le billet vert et toute hausse des rendements aux Etats-Unis ne faisant probablement que ralentir cette évolution. Nous pensons que les monnaies européennes seront les principales bénéficiaires, tandis que les tendances sont plus nuancées dans les pays émergents, à l’exception du renminbi qui reste notre position privilégiée dans une optique de dollar faible.

Pour finir, des opportunités attrayantes d’investissement en actifs réels pourraient se présenter aux investisseurs dont la propension au risque et le profil de liquidité sont appropriés. En plaçant leur capital dans des sociétés non cotées, ils pourraient profiter des thèmes susceptibles de transformer l’économie mondiale tout en renforçant la résilience de leurs portefeuilles. De même, les actifs liés à l’infrastructure devraient bénéficier des dépenses budgétaires de grande envergure, consacrées notamment à des initiatives «vertes» visant à faciliter la transition économique vers des moyens de production et de transport plus durables. Sur les marchés immobiliers, bien que l’évolution des moyens de transport et des modes de travail soit susceptible d’affecter la demande en immobilier commercial dans un avenir proche, certains segments sévèrement touchés par la pandémie pourraient être réévalués et offrent donc des opportunités.

Obstacles potentiels pour notre scénario de base

La recrudescence récente des infections dans certaines régions d’Asie nous rappelle que la sortie de la pandémie ne sera pas linéaire. Cela dit, ces derniers mois, grâce à l’accélération du déploiement vaccinal, les marchés semblent se focaliser non plus sur les incertitudes liées à la croissance mais sur l’inflation – et, de fait, sur un éventuel dépassement des niveaux cibles.

Au fur et à mesure de la réouverture des économies cet été, alors que la croissance atteindra son pic, des craintes de «surchauffe» pourraient prendre le pas. Dans ce contexte, les rendements réels pourraient augmenter et les actifs risqués reculer. Nous pensons toujours que l’accélération estivale des prix à la consommation ne sera que temporaire, mais les risques à la hausse en matière d’inflation se sont clairement renforcés, notamment aux Etats-Unis. Si l’inflation dépassait l’objectif et se maintenait entre 3% et 4%, la Fed y répondrait sans équivoque, ce qui toucherait les marchés financiers et les économies de plusieurs pays émergents, et aurait des incidences négatives sur les actions et le crédit.

Certes, les économistes s’attendaient largement à une progression de l’inflation au cours des mois à venir en raison des effets de base, mais les données publiées, suggérant une hausse plus importante que prévu, ont fait peur (l’IPC américain s’est par exemple inscrit à +5,0% en mai, son plus haut niveau depuis plus de dix ans). Cette réaction pourrait être exagérée. Selon notre scénario central, l’inflation de base est susceptible de s’inverser et de revenir vers l’objectif de la Fed vers la fin de l’année en raison de trois facteurs principaux: les pressions inflationnistes actuelles sont concentrées dans les secteurs sensibles à la réouverture de l’économie, il y a peu de répercussions au niveau international et les écarts de production/chômage à combler avant que l’inflation salariale ne s’installe devraient rester importants.

En cas de flambée des prix auto-entretenue, étayée par la vigueur du marché du travail, et qui ferait changer le régime d’inflation, la réaction de la Fed serait cruciale pour déterminer les conditions de taux, moteur important des marchés financiers en général et de l’allocation d’actifs en particulier.

Dans un tel scénario de risque, nous recommanderions de réduire encore davantage la duration des composantes obligataires, tout en privilégiant les obligations à taux variable et les «steepeners».

Les marchés des actions pourraient initialement connaître des difficultés, mais cette classe d’actifs tend à surperformer les marchés obligataires dans de telles circonstances. La différenciation prendrait alors encore plus d’importance et il faudrait donner la priorité aux régions/secteurs/titres de valeur et cycliques, ainsi qu’aux entreprises jouissant d’un certain pouvoir de fixation des prix.

Tant que la Fed ne sera pas disposée à lutter contre l’inflation, le dollar devrait continuer de s’affaiblir.

Dans le segment des placements alternatifs, les meilleures couvertures partielles de tout dépassement d’inflation nous semblent être les métaux industriels, l’infrastructure et l’immobilier.

OBLIGATIONS – Pari sur le portage: le crédit toujours préféré aux obligations gouvernementales

Christian Abuide, Responsable de l’allocations d’actifs

L’essentiel en bref:

- Nous tablons sur une hausse progressive des rendements à 10 ans américains et allemands sur la prochaine année, à mesure que la reprise économique s’accélérera et que les banques centrales commenceront à évoquer un retrait graduel de leurs achats d’actifs.

- Le crédit devrait continuer de bénéficier de conditions macroéconomiques solides et de la recherche d’investissements générateurs des revenus, mais nous pensons que les spreads sont peu susceptibles de se resserrer encore à partir des niveaux actuels.

- Les obligations gouvernementales des pays développés et le crédit de qualité semblent donc peu attrayants. Nous voyons de meilleures opportunités de portage dans la dette libellée en RMB, les titres à haut rendement et la dette émergente libellée en monnaie forte.

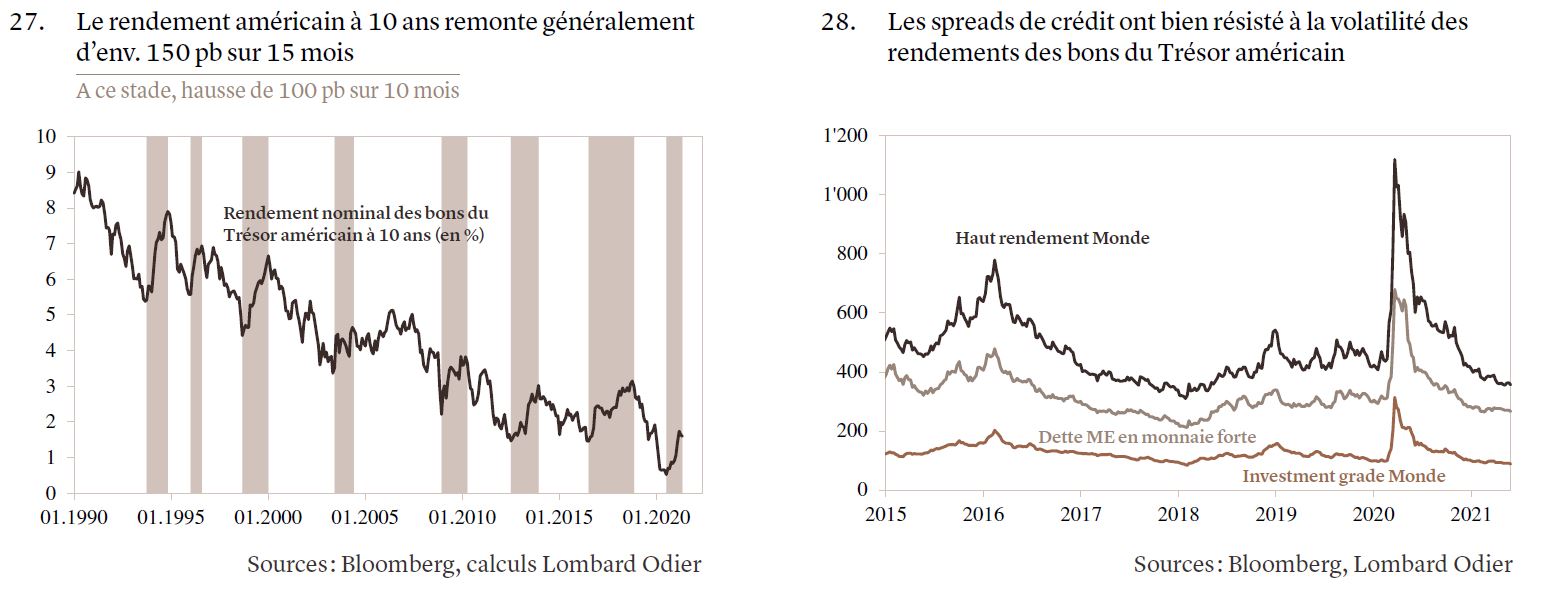

Après une excellente performance au premier trimestre, le rendement des bons du Trésor américain à 10 ans oscille actuellement dans une fourchette de 1,50% à 1,70%. Cette récente stabilité masque toutefois des dynamiques intéressantes, les anticipations d’inflation ayant atteint des records pluriannuels et les taux réels étant proches de leurs planchers historiques. Cela pourrait refléter le nouveau cadre de politique monétaire de la Fed, mais il est très probable que la banque centrale américaine modifie sa position à mesure que la reprise s’accélérera, en commençant par réduire progressivement ses achats d’actifs, probablement l’an prochain.

Notre scénario de base voit en effet la reprise économique s’accélérer et s’amplifier, et table donc sur une nouvelle hausse progressive des rendements des emprunts d’Etat à 10 ans. Nous avons fixé un objectif de 2,25% pour le rendement des bons du Trésor américain à 10 ans d’ici la mi-2022 (voir graphique 27). Sachant que les rendements sont encore bas, que les spreads restent serrés et que la voie de la moindre résistance semble orientée à la hausse, nous pensons toujours que les obligations de qualité, tant d’Etats que d’entreprises, ne présentent pas beaucoup d’intérêt et nous maintenons notre sous-pondération.

Cela dit, les obligations gouvernementales chinoises nous semblent une exception attrayante. Compte tenu de rendements de départ plus élevés, de flux de capitaux favorables en raison de l’internationalisation du marché et d’une vue fondamentalement positive sur le renminbi, nous considérons toujours ces obligations comme un facteur de diversification de qualité au sein des portefeuilles et nous avons de nouveau renforcé notre allocation au premier semestre 2021.

Les mesures de soutien mises en place par les banques centrales ont engendré une reprise particulièrement vigoureuse et rapide des crédits des pays développés et les spreads se sont encore resserrés depuis le début de l’année. La classe d’actifs est certes bien soutenue par de solides conditions macroéconomiques, par l’amélioration de la qualité de crédit et par des investissements visant à générer des revenus, mais nous pensons que les spreads sont peu susceptibles de se resserrer à partir des niveaux actuels, notamment dans l’univers «investment grade» (voir graphique 28). Les crédits des pays émergents, qui ont souffert de la hausse des taux aux Etats-Unis, de la fermeté du dollar et de la crise de la Covid-19 qui se poursuit, semblent plus intéressants. Sachant aussi que leurs spreads restent quelque peu élevés par rapport aux normes historiques, nous maintenons notre surpondération et privilégions les obligations d’entreprises des pays émergents. Avec le haut rendement, celles-ci constituent le meilleur moyen de dégager des gains de portage au sein de notre univers obligataire.

ACTIONS – Fondamentaux toujours importants

Mathieu Bellamy, Head of Equity Strategy

L’essentiel en bref:

- La reprise de l’activité et les politiques monétaires toujours accommodantes justifient une hausse des objectifs à un an pour les principaux indices d’actions.

- Les révisions de bénéfices devraient alimenter la performance relative.

- D’un point de vue régional, les marchés qui viennent de rouvrir et qui présentent des tendances reflationnistes devraient continuer de rattraper leur retard. En matière de style, nous maintenons notre préférence pour les petites capitalisations ainsi que les titres de valeur.

Les espoirs de fin du confinement, associés à l’approbation de mesures de relance étatique massives, ont fait grimper en flèche le rendement américain à 10 ans au premier trimestre. Ce changement de paradigme, qui a pris de court les investisseurs en actions, a engendré un leadership de marché plus équilibré que l’année dernière.

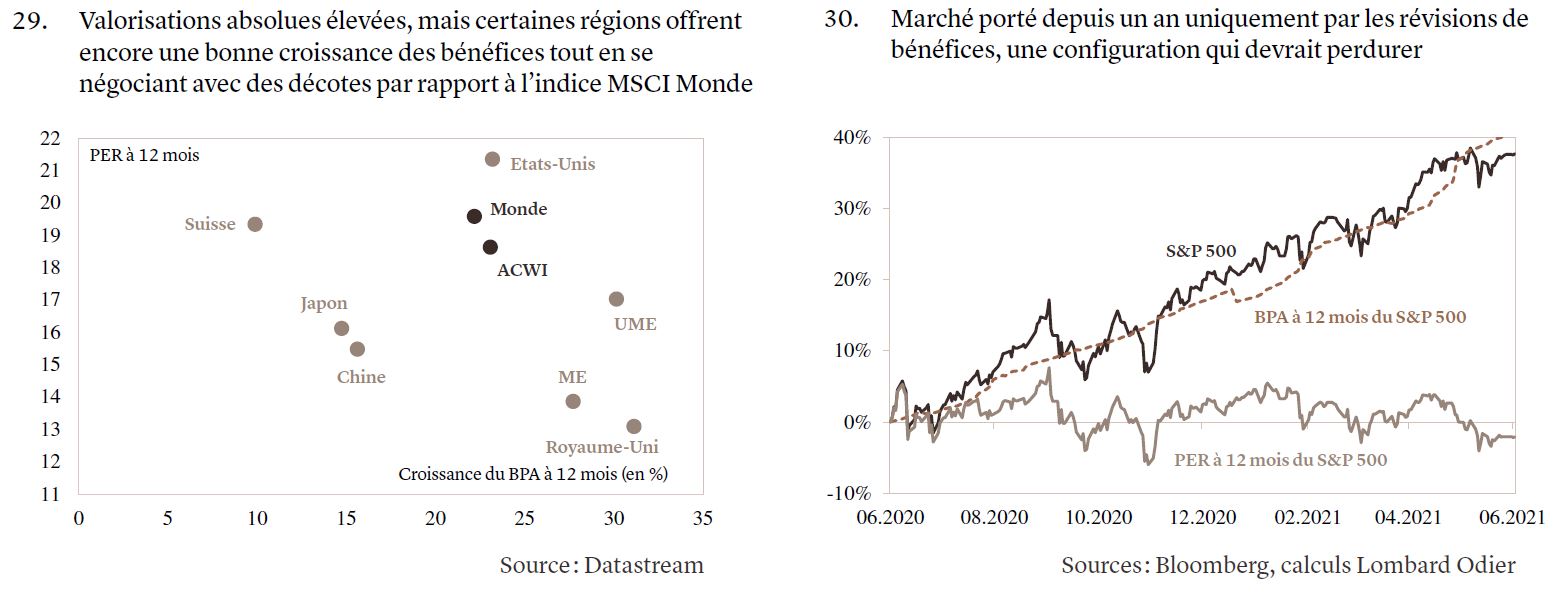

La reprise de l’activité est forte et justifie probablement une hausse modérée des rendements à long terme. Cela dit, la croissance bénéficiaire devrait suffire à récompenser les investisseurs en actions avec une prime proche de la moyenne à vingt ans. Les multiples restent tendus sur l’ensemble des marchés (voir graphique 29), mais des valorisations absolues élevées préfigurent rarement des performances à court terme, contrairement à la dynamique des bénéfices. Notre scénario 2021 est de très bon augure à cet égard (voir graphique 30), ce que confirment les deux dernières solides saisons de publication des résultats.

Bien que nous ayons revu à la hausse certains de nos objectifs à douze mois (à 4’500 points pour le S&P 500 et 480 points pour le STOXX 600), les performances des marchés actions s’atténueront immanquablement lorsque la dynamique de croissance atteindra son pic. Sur un horizon de douze mois, nous pensons que le profil de risque/rendement est équilibré et nous serions disposés à acheter sur correction. Les replis devraient être limités, tant en durée qu’en ampleur, et pourraient servir de catalyseur à la prochaine phase haussière.

L’optimisme prudent dont nous faisons preuve tient compte à la fois de la remontée des rendements et d’un certain rattrapage pro-cyclique. La volatilité est susceptible de perdurer et nous recommandons de renforcer les positions en période de faiblesse, notamment sur les régions et les secteurs accusant un retard. Cependant, pour qu’ils surperforment, il faudra probablement un sentiment de marché favorable, une hausse des rendements et un recul du dollar.

Dans les portefeuilles multi-actifs, nous avons poursuivi la transition entamée il y a un an, en renforçant notre exposition aux petites capitalisations et aux titres de valeur durant le premier semestre 2021. En revanche, les actions chinoises à faible bêta et orientées vers la croissance souffriront probablement d’une réglementation plus restrictive visant à calmer les prix des actifs. C’est pour cette raison que nous les avons ramenées à un positionnement plus neutre. La solide dynamique macroéconomique soutient les titres cycliques, mais ce positionnement est désormais assez mature. C’est moins le cas pour les titres de valeur, où les bénéfices comme les valorisations ont encore du chemin à faire. A plus long terme, vers la fin 2021 ou le début 2022, lorsque les mesures de soutien pourraient commencer à être retirées, il est raisonnable de supposer que les titres de croissance et de qualité pourraient retrouver la faveur des investisseurs.

DEVISES – Objectifs atteints pour la paire EUR/USD, mais risques toujours haussiers

Vasileios Gkionakis, Responsable de la stratégie FX globale

Kiran Kowshik, Responsable de la stratégie EMFX globale

L’essentiel en bref

- Le dollar américain n’a pas été très soutenu au premier trimestre, malgré la conjugaison de plusieurs facteurs positifs pour les Etats-Unis. Cela suggère que sa surévaluation reste un sérieux frein.

- La paire EUR/USD est déjà proche de l’objectif de 1,22 que nous avions fixé pour la fin de l’année. Toutefois, la croissance mondiale devrait être vigoureuse sur le second semestre, la Fed est disposée à autoriser quelques dépassements d’inflation et l’actualité s’améliore dans la zone euro, ce qui suggère des risques haussiers.

- La paire USD/RMB est sur la bonne voie pour atteindre l’objectif de 6,22 que nous avons fixé pour la fin de l’année. Les récentes actions de la Banque populaire de Chine vont, au mieux, ralentir cette tendance, dans la mesure où les fondamentaux de la balance des paiements sont positifs.

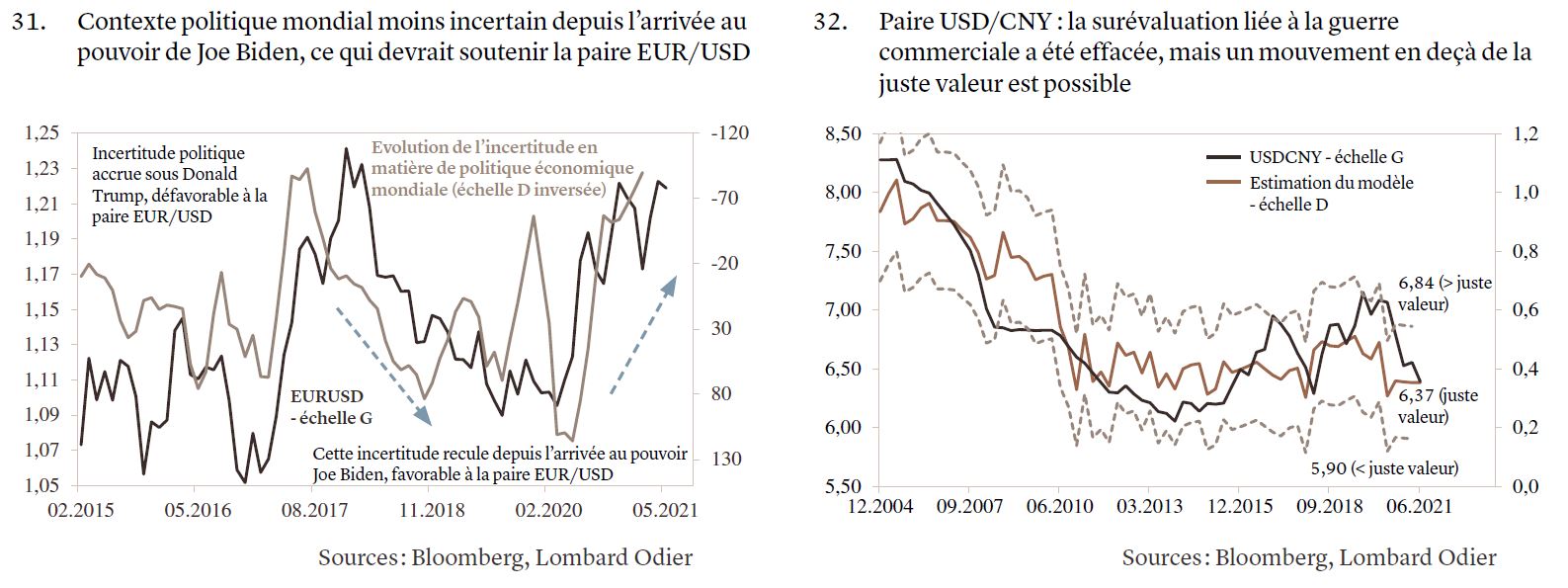

Le dollar américain n’a pas été très soutenu au premier trimestre, malgré la conjugaison de plusieurs facteurs positifs pour les Etats-Unis. De nouvelles mesures de relance budgétaire, de fortes surprises économiques positives, une hausse soutenue des rendements des bons du Trésor américain... et pourtant la paire EUR/USD n’a perdu que 5%, pour ensuite les regagner au deuxième trimestre. Nous pensons que l’incapacité du dollar américain à se redresser reflète une surévaluation persistante. A l’avenir, une forte croissance mondiale, la volonté affichée de la Fed d’autoriser des dépassements d’inflation et le recul des risques géopolitiques, du à l’arrivée de Joe Biden à la présidence (voir graphique 31), suggèrent que le billet vert subira encore des pressions baissières.

La paire EUR/USD a déjà atteint le niveau de 1,22 que nous avions prévu pour la fin de l’année, mais des gains supplémentaires semblent de plus en plus plausibles. Bien que sa juste valeur à plus long terme se maintienne aux alentours de 1,20, des écarts de 5% à 7% ont été observés par le passé. Dans un contexte mondial toujours pénalisant pour le dollar, l’actualité s’améliore dans la zone euro en termes de vaccination, ce qui devrait soutenir la paire EUR/USD. A noter qu’elle s’était redressée au second semestre 2020 malgré d’importants flux nets sortis des portefeuilles de la zone euro et entrés dans ceux des Etats-Unis. De notre point de vue, ce facteur pénalisant pourrait se transformer en moteur, ce qui suggère également des risques haussiers pour la paire EUR/USD.

Ailleurs, nous pensons que la paire EUR/CHF va progressivement se rapprocher de 1,11 d’ici à la fin de l’année, soutenue par une propension au risque accrue et par de timides signes de sorties de capitaux au sein des portefeuilles des résidents suisses, après plusieurs années de préférence pour leur pays d’origine. La livre sterling nous semble déjà refléter la plupart des bonnes nouvelles. Nous voyons donc la paire GBP/USD redescendre vers 1,40 et la paire EUR/GBP remonter vers 0,88 d’ici à la fin de l’année, à condition que la Banque d’Angleterre ne relève pas ses taux. Le yen reste quant à lui fortement sous-évalué, et l’accroissement de la balance commerciale a un impact favorable, mais la remontée progressive des rendements des bons du Trésor américain, ainsi que de timides signes d’augmentation des flux sortants du Japon liés à des opérations de fusion-acquisition, ont amoindri notre conviction.

Le RMB reste notre monnaie préférée, la paire USD/RMB étant sur la bonne voie pour atteindre l’objectif de 6,22 que nous avons fixé pour la fin de l’année. Bien qu’elle soit déjà proche de sa juste valeur de près de 6,35, de fortes pressions sur la balance des paiements, des rendements attrayants, un affaiblissement du dollar américain et une potentielle atténuation des tensions commerciales sino-américaines suggèrent qu’elle pourrait passer sous ce niveau (voir graphique 32). L’indice EM FX élargi, quoique de nature hétérogène, a progressé comme attendu au premier semestre 2021. Cette tendance pourrait se poursuivre, mais les conditions pourraient se durcir vers la fin de l’année, les marchés se concentrant alors sur les perspectives de retrait progressif des mesures accommodantes de la Fed.