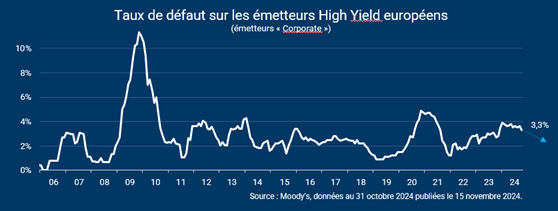

En novembre, les données de Moody’s ont confirmé la baisse du taux de défaut sur le segment High Yield européen, à 3,3% fin octobre (contre 3,8% en début d’année), et cette modération devrait se poursuivre au cours des prochains mois.

Le taux de défaut est calculé à partir du nombre d’émetteurs s’étant retrouvés en situation de défaut de paiement lors des 12 derniers mois, ayant restructuré leur dette ou ayant pratiqué des échanges de dettes sur des niveaux dégradés. Le taux de défaut calculé par Moody’s inclut l’ensemble de l’Europe et ne se limite pas à la zone euro.

Notre analyse

Le taux de défaut sur le segment High Yield européen devrait tomber à 2,6% dès le mois de décembre 2024 selon Moody’s et resterait à 2,7% sur un horizon de 12 mois dans le scénario central de l’agence de notation. Le taux de défaut devrait donc retomber d’ici peu en-dessous de sa moyenne de long terme située à 2,8% (depuis 2006).

Cette amélioration est liée à plusieurs facteurs: le retrait, sur 12 mois glissants, des défauts enregistrés en fin d’année 2023, un marché primaire dynamique qui a permis de refinancer les maturités de dettes les plus courtes dans un contexte où les coûts de financement ont baissé pour les entreprises, et des métriques toujours saines au niveau des ratios de crédit des émetteurs malgré la faible croissance européenne.

La baisse du taux de défaut est l’un des éléments clés jouant en faveur du segment High Yield européen actuellement. Ce marché offre par ailleurs des rendements à terme compris entre 5 et 6%, toujours très supérieurs à l’inflation. A noter également que le taux de défaut sur le High Yield européen est actuellement beaucoup plus faible que sur le marché High Yield américain (5,6%) et sur le High Yield «Global» (4,6%).