Sur le plan sectoriel, les TMT, l’industrie du jeu et les transports tirent relativement bien leur épingle du jeu, alors que l’immobilier et certains secteurs de l'industrie de base traversent une zone de turbulences.

- Malgré un ralentissement probable de la croissance des revenus et des bénéfices dans un contexte macroéconomique qui commence à se montrer menaçant, les indicateurs de crédit devraient rester favorables en 2024

- La plupart des entreprises bénéficient toujours de financements à taux fixe à un coût nettement inférieur à celui du marché. Il faut toutefois s’attendre à une augmentation du coût moyen de la dette, et les émetteurs les moins bien notés sont à cet égard particulièrement vulnérables face à la hausse du risque de financement

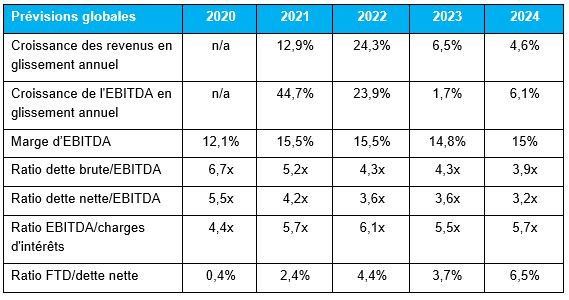

A ce jour et jusqu’au début de 2024, alors que la dégradation du contexte macroéconomique commence à peser sur les résultats des entreprises, nous nous attendons à un ralentissement de la croissance des revenus et de l’EBITDA (bénéfice avant intérêts, impôts, dépréciation et amortissement) sur le marché du haut rendement européen. Dans l’ensemble, nous tablons sur une hausse de 1,7% de l’EBITDA pour 2023, contre 23,9% en 2022 (voir Figure 1).

Les flux de trésorerie disponibles et le ratio de couverture des intérêts devraient se maintenir à un bon niveau en 2024, même si un certain fléchissement est attendu d'ici la fin de 2023 en raison de l'augmentation des coûts de financement. L'impact de la hausse des taux d’intérêt reste toutefois assez limité dans lʼensemble compte tenu de la prédominance des structures à taux fixe et de couverture.

Nous attendons une hausse de 100 pb du coût moyen de la dette, à 4,4%, sur la période 2021-2024, ce qui est bien inférieur à l'augmentation de quelques 450 pb enregistrée ces deux dernières années sur le marché du haut rendement européen.

Un coût moyen de la dette de 300 pb plus élevé en 2024 (comme substitut aux rendements de qualité BB/B) ferait basculer le ratio de couverture des intérêts de 5,7x à 3,4x, et ramènerait le ratio FTD/dette nette de 6,5 à 3,9%. Or, les émetteurs les moins bien notés sont particulièrement vulnérables face à cette hausse du coût de financement. Il faudra donc surveiller de près le risque de refinancement.

Industrie de base

Notre pronostic EBITDA pour 2023: un recul de 17%. La demande de produits chimiques et de matériaux de construction pâtit de la hausse des taux d’intérêt dans un contexte inflationniste qui s’installe. Ce phénomène se voit amplifié par une tendance à la réduction des stocks, qui devrait se poursuivre dans la deuxième moitié de l'année. Les matériaux de construction souffrent également d’un report des « dépenses importantes », alors qu’en parallèle la demande pour les constructions neuves recule de 20 à 30% depuis le début de l’année.

Automobile

L’épidémie de coronavirus s’est faite lourdement ressentir sur les chaînes d’approvisionnement et a bridé toute croissance du secteur entre 2020 et 2022, en particulier celle des fournisseurs. Malgré une consommation fragilisée, nous anticipons une croissance de l’EBITDA d’environ 10% dans ce secteur pour 2023, car la production profite à la fois de la baisse des prix des matières premières et de la restructuration des coûts. Le premier semestre 2023 sera certainement meilleur que le second.

TMT

Le secteur des technologies, des médias et des télécommunications est promis à une évolution relativement stable sur le plan des bénéfices. Ceci rejoint notre perspective: il est possible de gérer l'inflation des coûts au moyen de légères hausses de prix. Dans ce contexte, nous anticipons pour 2023 une certaine pression sur les marges induite par les contraintes de calendrier, mais nous entrevoyons aussi une croissance positive de l’EBITDA et un effet de levier stable.

Jeu

L’industrie du jeu s’est fort bien remise de la crise du Covid et a continué de faire preuve de résilience face à la baisse de sa clientèle. Les opérations de fusion-acquisition (F&A) conservent leur effet relutif sur le plan financier, les flux de trésorerie disponibles jouant généralement en faveur du désendettement, un point d’attention prioritaire aux yeux des équipes dirigeantes. L’échéance des obligations est typiquement plus longue dans ce secteur, mais nous avons observé une demande forte pour des émissions récentes, ce qui a fait contrepoids à la hausse des coûts de financement.

Transports

Les compagnies aériennes et les agences de location devraient connaître une autre année de croissance supérieure à la moyenne, soutenue par la persistance d'une demande refoulée, d'une capacité limitée et d'un pouvoir de fixation des prix. A l’horizon 2024, ce soutien apparaît pourtant de plus en plus menacé par le contexte économique. Nous attendons une certaine normalisation sur le front de la rentabilité l’année prochaine.

Bars et loisirs

Les inscriptions aux clubs de sport renouent rapidement avec les niveaux de la période pré-Covid. Les entreprises concernées sont en effet également en mesure de répercuter l’inflation des coûts. Cette tendance favorable s'est traduite par une croissance saine des revenus et du rendement par membre, qui a permis de réaliser des fusions-acquisitions ciblées visant à développer le réseau de franchises. Les niveaux d’abonnement devraient reculer légèrement en 2023 et 2024 sans que cela n'entraîne une détérioration de la santé fondamentale générale des emprunts. Bars et restaurants familiaux ont été les premiers à montrer des signes de faiblesse en s’efforçant de répercuter la hausse des salaires et des matières premières sur des consommateurs à plus faible revenu. Selon nous, cette tendance devrait s’inscrire dans la durée, faisant de ce secteur le plus risqué de tout l’écosystème des loisirs.

Distribution

Nous attendons une augmentation des revenus dans le secteur de la distribution alimentaire, la hausse des coûts de production se voyant partiellement compensée par une diminution des volumes de ventes et une descente en gamme du côté des consommateurs (trading down). Les marges d’EBITDA, en légère hausse pour 2023 en glissement annuel, reflètent à la fois la timide amélioration des marges brutes et la forte réduction des coûts énergétiques. Cependant, la concurrence reste féroce dans ce secteur qui subit une constante « guerre des prix ». Dans le secteur non alimentaire, nous prévoyons une croissance des ventes modérée, l’inflation compensant les baisses de volumes dues à la frilosité des consommateurs. L’EBITDA devrait diminuer alors que la pression reste forte sur les coûts.

Immobilier

La situation reste très compliquée dans le secteur. Les valorisations sont sous pression et le niveau d'endettement est excessivement élevé, ce qui fait craindre pour la viabilité de la structure de capital de nombreux émetteurs. On attend une diminution des revenus en glissement annuel en raison d'un faible volume de transactions de vente sur un marché qui reste particulièrement calme, partiellement compensée cela dit par la croissance des revenus locatifs à périmètre constant. Dès lors que la réduction des dépenses en immobilisations se voit contrebalancée par la hausse des charges d'intérêts, la génération de trésorerie devrait rester très limitée. Le ratio de couverture des intérêts s’affiche également en repli, même si la dette est essentiellement à taux fixe, et il faudra donc du temps pour que l'effet de la hausse des taux se fasse pleinement sentir.