L’Hexagone pourrait toutefois être l’un des pays les plus résilients de la zone euro en 2023.

Selon un sondage réalisé par Bloomberg et publié le 19 septembre dernier, les économistes seraient 80% à prévoir une récession en zone euro dans les 12 prochains mois. Plus de la moitié avaient également anticipé une remontée des taux de la BCE de 0,75 point de base en octobre. Au regard de ces prévisions, certains pays européens devraient traverser mieux que d’autres cette période de récession: la France par exemple, pourrait être l’un des pays les plus résilients de la zone euro en 2023.

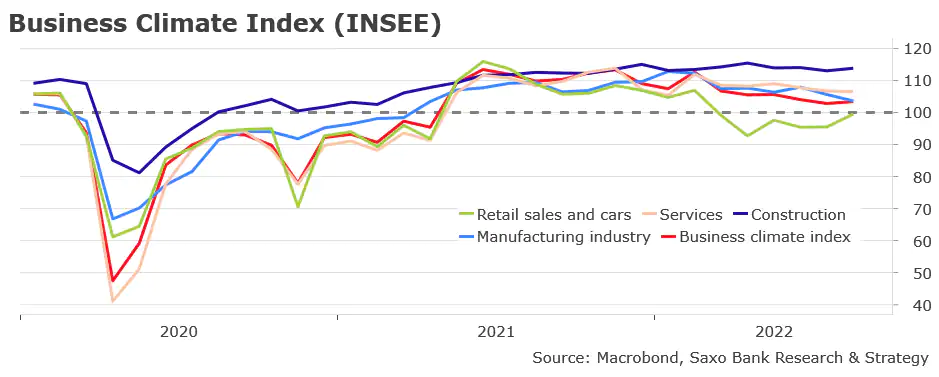

Mi-septembre, le ministre de l’économie et des finances français Bruno Le Maire a écarté le risque de récession en France en 2023. Le gouvernement cible désormais une croissance du PIB de 2,5% cette année, revue à la baisse après des estimations antérieures de 2,7%. Cette révision est logique si l’on se base sur les données les plus récentes. La croissance 2023 du PIB a été révisée à la baisse à 1%, contre une estimation antérieure de 1,3%. Selon nous, cette estimation est trop optimiste. Si l’on examine l’indicateur Insee du climat des affaires et ses principales composantes, le ralentissement économique est évident (à l’exception du secteur de la construction). Il devrait s’accélérer dans les prochains mois et pourrait provoquer une récession.

Il y a deux semaines, Barclays a été la première banque internationale à prévoir une récession en 2023 pour la France (contraction du PIB de -0,7%). C'est également notre scénario de base (prévision de PIB à -0,2%). Il y a quelques jours, la Banque de France a publié ses trois principaux scénarios pour l'économie française l'année prochaine. Une récession est l'un d'entre eux (baisse attendue du PIB de -0,5%). Les prévisions pour 2023 vont de +1 à -0,7%. Cela montre le niveau élevé d'incertitude concernant la trajectoire de l'économie en 2023. Les prévisions seront probablement ajustées plus souvent que d'habitude afin de refléter l'évolution de la crise énergétique en Europe et le risque de rationnement de l’énergie.

Dans le cas de la France, nous sommes optimistes car il est peu probable que la récession soit longue et profonde. En comparaison, la Banque d'Angleterre prévoit une contraction du PIB britannique de -2,1 % l'année prochaine. De plus, il existe un large consensus sur le fait que la récession sera massive en Allemagne en raison de la dépendance au gaz russe et de la sortie du nucléaire. Dans son bulletin économique de septembre, la Bundesbank prévoit une profonde récession: «La production économique devrait baisser sensiblement au quatrième trimestre (après une légère contraction au troisième trimestre). Cela devrait également être le cas au premier trimestre de l'année prochaine». Cela ne se produira pas en France. La baisse attendue du PIB sera plus faible que dans la plupart des autres pays européens pour trois raisons principales. La générosité des stabilisateurs automatiques atténue l’impact de ces événements conjoncturels sur l’activité et ce malgré l'introduction d'une réforme de l'assurance chômage moins généreuse en 2019, qui a réduit les versements de l'assurance pour les hauts revenus et exigé que les gens travaillent plus longtemps avant de demander des prestations.

De plus, le marché du travail français est sain, le taux d'activité des personnes âgées entre 15 et 64 ans n'a jamais été aussi élevé, à 73,5% - c'est le meilleur indicateur pour évaluer l'état réel du marché du travail.

Enfin, à l'exception de l'Allemagne, aucun autre gouvernement européen n'a autant dépensé pour atténuer l'inflation et la hausse des prix de l'énergie. Le gouvernement français a fait tout ce qu'il pouvait pour accommoder les ménages et les entreprises (plafonnement des prix de l'énergie et des hausses de loyer, augmentation des retraites, hausse du salaire des fonctionnaires, etc.) Selon nos estimations, le montant total alloué à la lutte contre l'inflation atteint déjà plus de 60 milliards d'euros. Ce montant comprend 44 milliards d'euros déjà dépensés de septembre 2021 à août 2022 et environ 17-18 milliards d'euros pour la prolongation annoncée de plusieurs mesures jusqu'en 2023. Ce montant va certainement encore augmenter dans les mois à venir. Le «Whatever it costs», qui a débuté en 2020, n'est pas encore terminé. A titre de comparaison, le plan de relance pour atténuer les effets économiques du COVID s'est élevé à 100 milliards d’euros. L'anti-inflation totale de la France sera probablement proche de ce montant à la fin de 2023, selon nous.

Cela soulève des questions sur le niveau de la dette publique en pourcentage du PIB. Mais c'est certainement une étape nécessaire pour éviter une récession profonde et longue que vont connaître plusieurs pays européens.