La poursuite de la normalisation des courbes dépendra de la façon dont les banques centrales apprécient le risque de persistance de l’inflation.

.jpg)

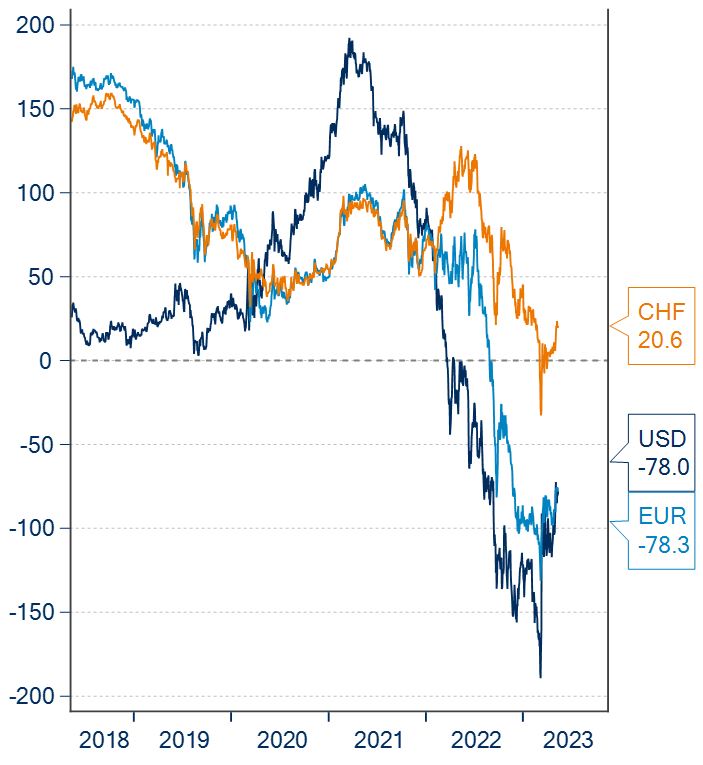

Fin 2022, l’inversion des courbes de taux swap EUR et USD a atteint des proportions rarement observées. Récemment, elles ont commencé à se normaliser et nous pensons que cela va se poursuivre. Cela dépendra toutefois de la façon dont les banques centrales apprécient le risque de persistance de l’inflation.

La Suisse est une exception à de multiples égards. Pour nos lecteurs intéressés par la dimension sociétale de l’exception suisse, que nous n’aborderons pas dans cet article, nous ne pouvons que recommander la lecture de l’ouvrage de Jonathan Steinberg («Pourquoi la Suisse? Un pays improbable»). Mais dans le monde des marchés financiers et en particulier des marchés obligataires qui nous intéressent aujourd’hui, c’est également une exception. L’inflation y est plus faible qu’ailleurs (même plus faible qu’au Japon!), les taux sont moins élevés et c’est une des seules zones monétaires à avoir une courbe des taux «normale» parmi les pays développés. Cela signifie que les rendements des taux longs sont plus élevés que les rendements des taux courts.

Des courbes de taux inversées sont symptomatiques d’une anomalie. En toute logique, l’incertitude sur la qualité de crédit d’un émetteur est plus élevée à 30 ans qu’à 2 ans, et les taux doivent refléter cette incertitude en rémunérant ce risque. Or, en zone euro ou aux Etats-Unis, les courbes de taux sont inversées dans des proportions significatives (voir graphique).

La courbe des taux est depuis longtemps interprétée par les économistes comme un signal avancé de santé économique. De nombreuses publications ont mis en avant le fait qu’un aplatissement suggère un ralentissement, l’inversion signale la récession et la pentification annonce la reprise avec plusieurs trimestres d’avance. L’inversion de la courbe serait donc annonciatrice d’une récession, largement redoutée par les investisseurs à l’heure actuelle et qui justifie leur positionnement très défensif.

Mais au-delà de l’interprétation économique de l’inversion de la courbe des taux, celle-ci reflète surtout la pression haussière des banques centrales sur la partie courte de la courbe. Au cours des douze derniers mois, la BCE a ainsi relevé ses taux de 375 bp, alors que la SNB a relevé son taux directeur de 225 pb.

Depuis quelques mois, nous commençons à observer un ralentissement de l’inflation. Cela est surtout en train de se produire outre Atlantique, et dans de moindres proportions en Europe qui fait face à une facture énergétique structurellement plus élevée avec le conflit Ukraine/ Russie qui s’éternise. Aux Etats-Unis, l’inflation totale se situe à 5% en avril alors qu’en zone euro elle est à 7%, un niveau bien trop éloigné de la cible de 2%. Dans ce contexte, la Fed a récemment signalé une pause dans le cycle de resserrement monétaire (certains y liront la fin de la hausse des taux) alors que la BCE et la BNS vont poursuivre la lutte contre l’inflation d’ici l’été.

Dans ce contexte, nous anticipons une repentification des courbes aux Etats-Unis et en Europe au cours des prochains trimestres grâce à des banques centrales moins agressives. Aux Etats-Unis, nous prévoyons que la courbe des taux redeviendra positive en fin d’année alors qu’il faudra au moins attendre le premier trimestre 2024 pour voir une courbe des taux positive en zone euro. De ce point de vue, la Suisse ne serait bientôt plus une exception. Mais cela repose sur l’idée, que nous partageons mais qui ne fait pas l’unanimité, que l’inflation va poursuivre son mouvement de normalisation.