Tour d’horizon des progrès réalisés et des défis qui subsistent à l’approche de la transition vers un nouveau taux d'intérêt.

Le passage du Libor USD à un nouveau taux de référence est un sujet de préoccupation pour les régulateurs et acteurs du marché depuis 2017. Etant donné le volume de contrats concernés, une transition en douceur est essentielle pour éviter les perturbations boursières. Aux Etats-Unis, le taux de financement garanti au jour le jour SOFR a été identifié comme l’indice de remplacement approprié par l'Alternative Reference Rate Committee (ARRC). Compte tenu de l'importance du sujet, voici les progrès réalisés et les défis qui subsistent à l’approche de cette transition.

Malgré une certaine confusion parmi les acteurs du marché, le Libor USD devrait être selon nous publié jusqu'à la fin de l'année 2021, après quoi l'indice cessera probablement d'être utilisé. La FCA, régulateur britannique du Libor UK, a indiqué que d'ici fin 2020 il devrait déterminer une fois pour toutes si l'indice Libor USD ne sera plus l’indicateur représentatif des frais d'emprunt dans le futur. Une telle annonce devrait donner au marché une certitude quant à la disparition définitive de l'indice.

Bien que l'adoption du SOFR aux Etats-Unis soit en retard par rapport à l'adoption du Sonia, taux de remplacement au Royaume-Uni, nous sommes convaincus que la transition du Libor au SOFR se déroulera comme prévu et sera entièrement bouclée d'ici au 31 décembre 2021. La transition pour certaines anciennes transactions Libor reste tout de même incertaine.

a été le premier à adopter le SOFR.

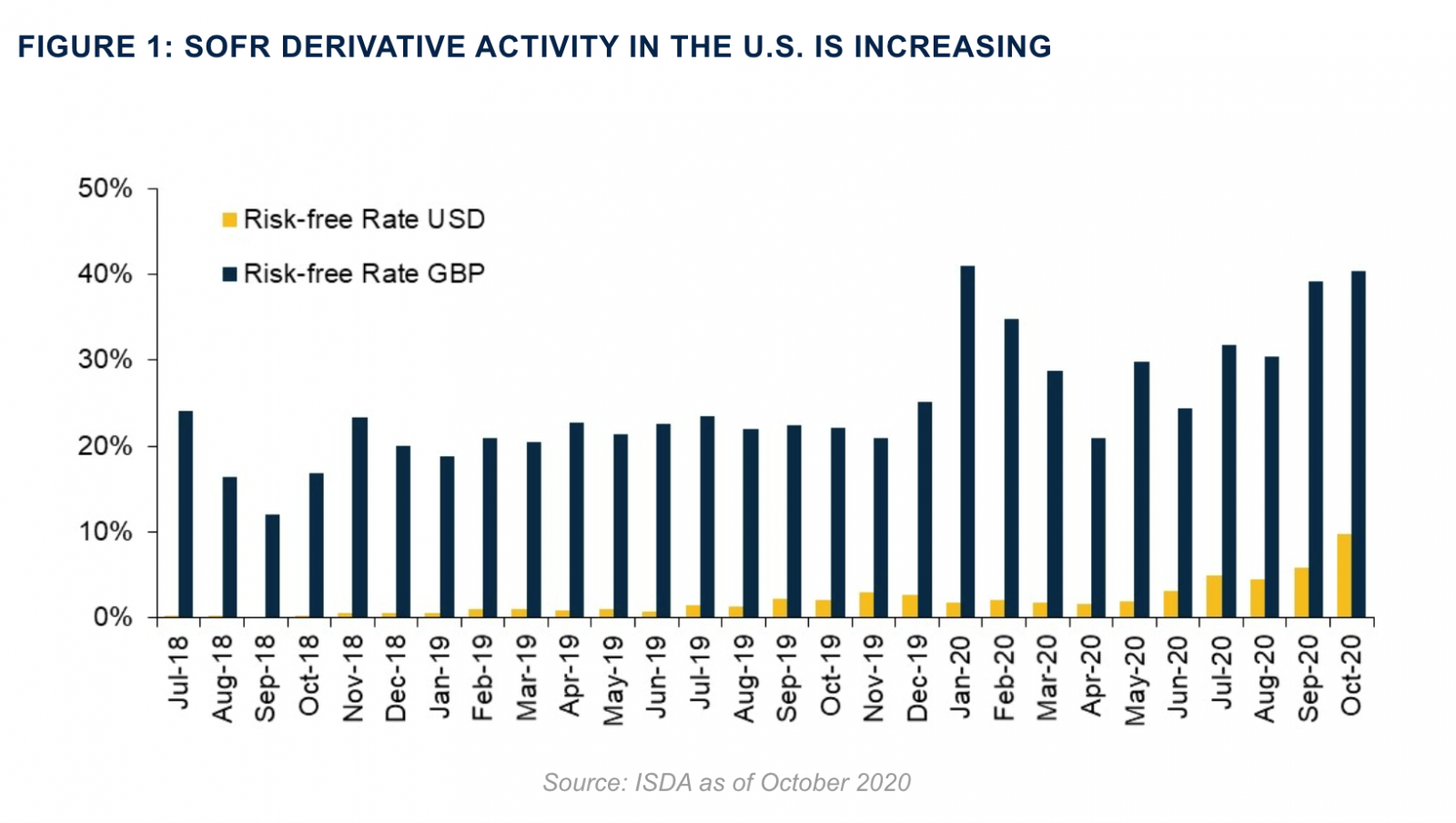

Une accélération de l'activité des produits dérivés SOFR (swaps et contrats à terme) va selon nous s'accélérer à court terme étant donné le récent transfert des anciens swaps des fonds de la Fed vers le SOFR. En octobre, selon l'ISDA, environ 10% de l'activité des produits dérivés sur taux d'intérêt en USD se référaient au SOFR, contre plus de 40% au Royaume-Uni qui se référaient au Sonia (figure 1).

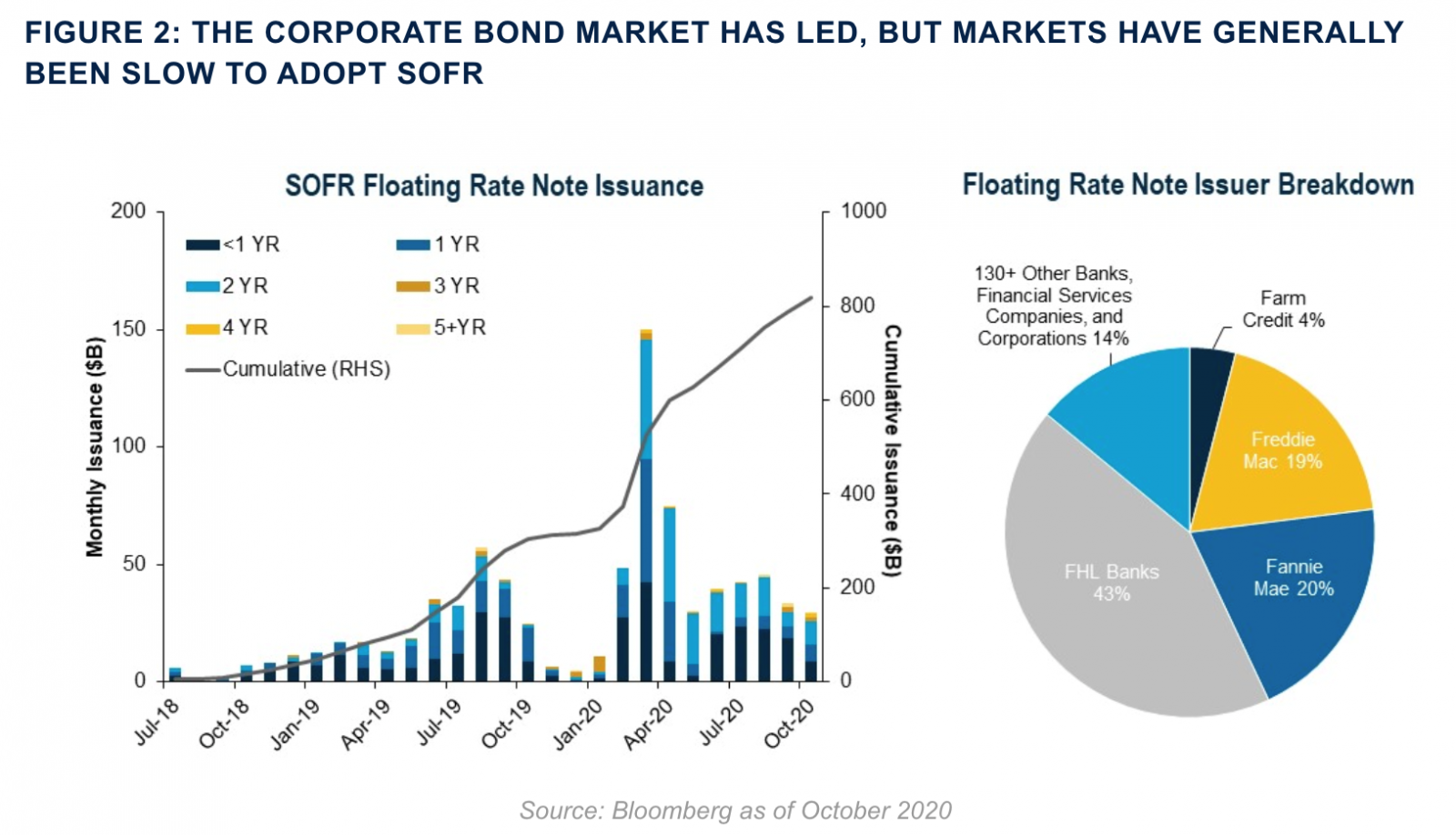

Malgré l'arrêt probable du Libor dans moins de 13 mois, des produits financiers basés sur le Libor continuent d'être émis. Jusqu'à présent, le marché des obligations d'entreprises a été le premier à adopter le SOFR, avec près de 800 milliards de dollars d'émissions depuis 2018. En comparaison, les produits titrisés indexés au SOFR ont été émis pour moins de 9 milliards de dollars sur la même période. Les crédits aux entreprises ont pris encore plus de retard, seul une poignée de transactions basées sur le SOFR ont lieu à ce jour (figure 2).

Hormis l'utilisation de SOFR dans quelques titrisations multifamiliales et mono-familiales, le marché américain des produits structurés, a jusqu'à présent résisté aux émissions indexées au SOFR et continue plutôt à se baser sur le Libor USD avec des modalités de sortie clairement définies. Une grande partie de cette résistance résulte peut-être de l'incapacité à s'entendre sur une utilisation standard du SOFR (taux au jour le jour) pour calculer un coupon pour une durée plus longue (par exemple, 1 mois, 3 mois). Le marché devrait se tourner vers un modèle plus simpliste «calculé à l'avance» jusqu'à ce qu'une courbe des taux SOFR soit approuvée par l'ARRC.

Malheureusement, les transactions de produits de trésorerie basées sur le Libor émises avant 2019 ne comportent souvent pas de mesures de substitution adéquates pour ordonner aux contreparties d'établir un coupon à taux variable après la cessation du Libor. En 2019, l'ARRC a résolu ce problème en publiant des recommandations de clauses de repli pour chaque secteur des produits de trésorerie sur une base prospective, mais les transactions émises avant 2019 restent problématiques. Contrairement au marché des produits dérivés qui a réalisé une «modification en bloc» des anciennes transactions, les produits de trésorerie ne peuvent pas être facilement modifiées étant donné la nécessité d'obtenir l'approbation de tous ses détenteurs. Sans solution, le taux variable des coupons de près de 5’000 milliards de dollars d'obligations «héritées» et de prêts à la consommation sera incertain post 2021. Les liquidités pourraient être affectées et une procédure judiciaire est probable.

entravés par la pandémie de COVID.

L'ARRC a concentré ses efforts sur l'Etat de New York, étant donné que la plupart des contrats obligataires sont régis par le droit new-yorkais, mais elle a également commencé à discuter d'une éventuelle solution législative fédérale.

Bien que la législation soit une solution simple et élégante aux contrats problématiques, les progrès ont été lents et quelque peu entravés par la pandémie de COVID. Si une législation de l'Etat de New York permettait de résoudre la plupart des problèmes liés aux titres hérités litigieux, une solution fédérale apporterait davantage de clarté tant pour les obligations que pour les prêts à la consommation qui sont émis en vertu de lois d'autres Etats que celui de New York.

Nous avons participé activement à la conception d'un protocole de substitution standardisé pour les nouvelles transactions, en recommandant des paramètres appropriés pour définir l'ajustement de l'écart de crédit Libor/SOFR et en recherchant des solutions potentielles pour mettre fin au Libor, notamment par des efforts législatifs.

La sortie du Libor est une étape sans précédent qui touche le marché dans son ensemble. Alors que le compte à rebours final de la fin du Libor commence, nous continuerons à suivre les progrès réalisés pour une transition en douceur tout en continuant à prendre les mesures suivantes:

- Maintenir une position de leader dans la transition du Libor à un autre taux de référence et continuer à recommander des solutions potentielles

- Obligation pour les émetteurs d'intégrer un protocole de substitution pour les nouvelles transactions qui font référence au Libor

- Continuer à évaluer les résultats potentiels des anciennes transactions Libor problématiques par le biais d'un examen du prospectus de chaque opération afin de saisir et de classer les résultats potentiels de substitution

- Continuer à mettre en évidence les risques potentiels de la transition pour les principales parties prenantes