Beaucoup craignent une capitulation sur les marchés action.

La plupart des indices actions sont en baisse sur l’année: si l’environnement économique reste excellent, le sentiment de marché a clairement changé. L’euphorie de 2017 est derrière nous et les marchés nettement plus volatils. Ce changement de sentiment reflète bien évidemment des éléments objectifs: la politique extérieure américaine n’est clairement pas bien perçue par les marchés, les indices de surprise ont connu une baisse au cours de ces dernières semaines et quelques autres éléments ont été à l’origine d’une résurgence de la volatilité, à l’image de l’affaire Facebook et de Ted spreads en nette remontée. Beaucoup craignent une capitulation sur les marchés action.

Cette dernière baisse des marchés nous semble se distinguer de la précédente baisse de deux façons. Tout d’abord, de celle-ci émane tous les symptômes d’un authentique épisode de «flight to quality»: les obligations, l’or et le Yen ont délivré des rendements positifs récemment, à mesure que les marchés actions baissaient globalement. La situation est bien différente du choc plus «technique» de février, où le VIX explosait à la hausse sans entrainer avec lui les obligations. Second élément essentiel, la discrimination au sein des actions semble refléter des éléments fondamentaux: les actions US souffrent de la «trade policy» de l’administration Trump, les financières réagissent à la remontée des spreads Libor et le secteur technologique des répercutions de l’affaire Facebook.

Quid de la suite? Sur le plan de la macroéconomie, le cycle de croissance est excellent. Les Etats-Unis ont rarement cru à cette vitesse depuis le début du cycle. Le reste des économies développées n’est pas non plus en reste: les situations européennes et japonaises notamment restent excellentes. Quelque chose a changé depuis la fin de l’an passé cependant, et ces mêmes économies qui ont connu une amélioration continue en 2017 semblent ralentir aujourd’hui. Nous pensons que ce ralentissement reste temporaire, mais il instille néanmoins un doute dans l’esprit des investisseurs: le doute que le cycle n’est peut-être pas aussi solide qu’il y parait et que les potentielles guerres tarifaires pourraient former l’étincelle qui met le feu aux poudres.

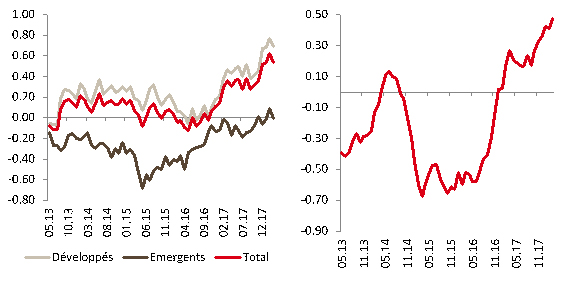

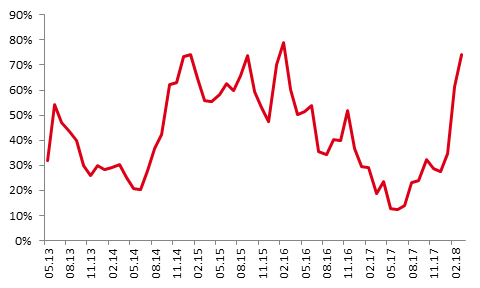

Nous pensons différemment. Nos indicateurs continuent d’indiquer que la croissance reste solide, même si celle-ci connait un moindre momentum (graphique 1). Nous pensons que cette situation devrait peu à peu contribuer à nourrir l’inflation, tel que l’illustre notre nowcaster d’inflation (graphique 1). Enfin, nous pensons qu’à l’image de précédentes guerres tarifaires (Japon en 1993 pour l’industrie auto, Europe en 2001 pour l’acier), une remontée limitée des barrières tarifaires ne pèserait que modérément sur la croissance mondiale, le marché des changes jouant un rôle d’amortisseur. Le risque à nos yeux est plus politique qu’économique: si la croissance n’est pas à risque, un manque de coopération dans ce dilemme du prisonnier entre Etats-Unis et Chine pourrait accroitre davantage encore le niveau de tension dans les marchés. Notre nowcaster de stress de marché (graphique 2) atteint aujourd’hui un niveau très élevé, soutenu par le triptyque «liquidité-volatilité-spreads» qui pointe dans son ensemble vers une nervosité accrue.

Notre positionnement aujourd’hui reste prudent. Si précédemment, nous restions en mode «buy on the dip», nous sommes pour le moment moins positifs que précédemment. Comme explicité précédemment, nous pensons qu’à ce stade, il s’agit plus de bruit que de signal à proprement parlé. La vraie question est plutôt «à quel point ce bruit peut être fort». La saison des publications de résultat qui s’avance devrait nous en dire plus.