Warren Buffett et Charlie Munger ne se gênent pas de trouver que les investisseurs sont frappés de fièvre acheteuse et que cela finira mal.

C’est toujours passionnant d’écouter Warren Buffett et son acolyte, Charlie Munger, parler des marchés. A 91 ans et 97 ans, respectivement, l’oracle de Omaha et son voisin d’associé depuis 62 ans, n’ont pas perdu une once de leur esprit et de leur humour. Ils ne se gênent pas de trouver qu’une majorité d’investisseurs sont frappés de fièvre acheteuse et que cela finira en catastrophe.

Il faut aller à Omaha, petite ville perdue dans le Nebraska, au centre des Etats‐Unis. Le fleuve de la vie y coule paisiblement trois cent soixante‐trois jours sur trois cent soixante‐cinq. L’exception, c’est le premier week‐end du mois de mai, où la ville est littéralement prise d’assaut. Vols archi‐complets, taxis qui ne savent plus où donner de la tête et qui se payent la vôtre en libérant le prix de la course d’un compteur trop contraignant, hôtels qui se découvrent des étoiles au moment de la facture: tout ici est prévu pour faire de ce week‐end un événement inoubliable.

L’événement, ce sont près de 50’000 actionnaires venus du monde entier qui convergent vers le stade d’Omaha pour assister à l’assemblée générale de la société Berkshire Hathaway, cette génératrice de performances boursières exceptionnelle gérée par le célébrissime milliardaire Warren Buffett.

connaissance préalable des questions! - qui dure la bagatelle de … 4 heures.

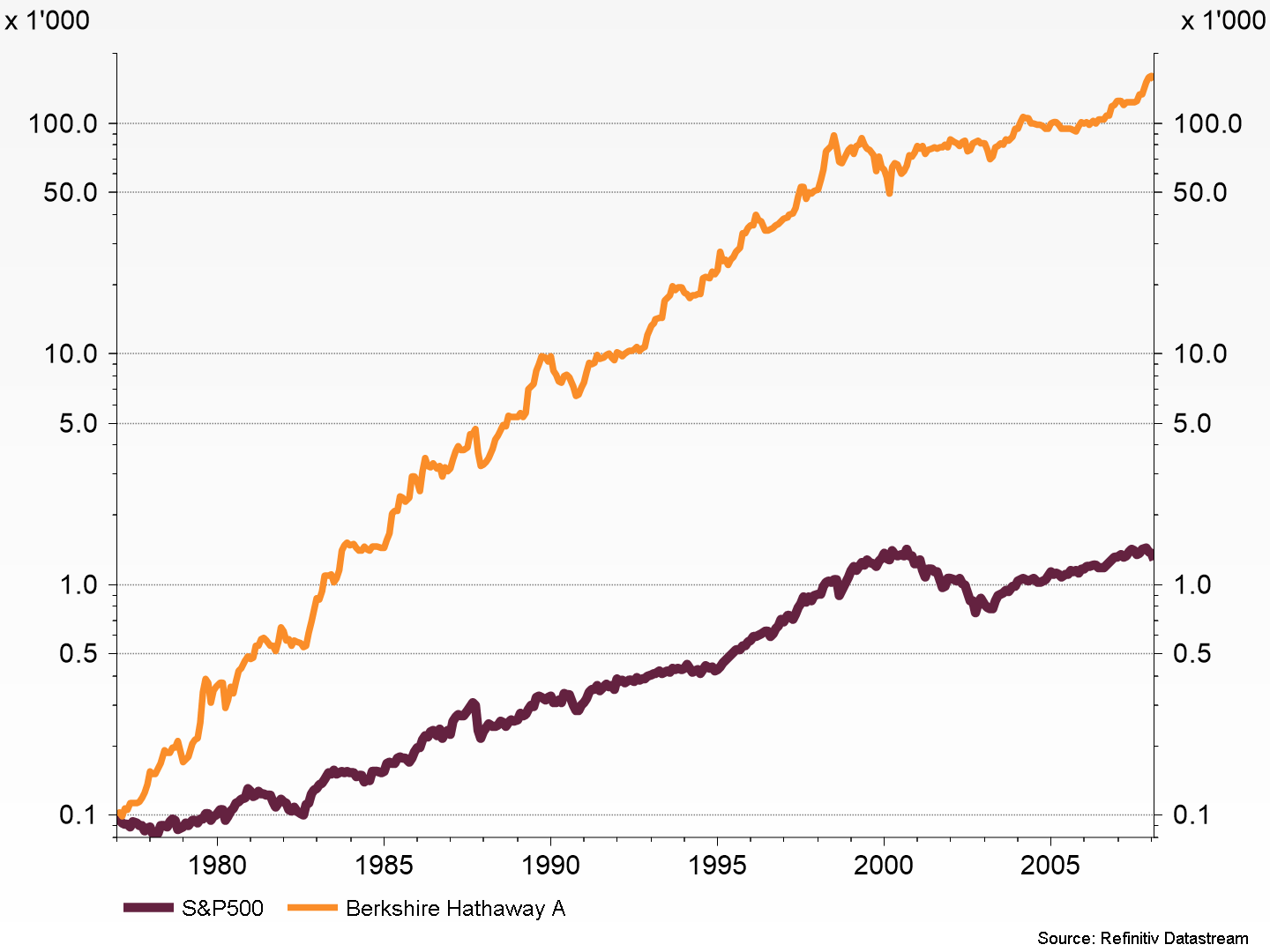

J’ai fait deux fois le voyage à Omaha, en 2006 et 2007. Pour y rencontrer Paul, un actionnaire fidèle à Warren depuis la nuit des temps, grâce à qui j’ai pu approcher l’Oracle et le féliciter non seulement pour ses performances, mais pour son humour hors pair. A quelques mois de l’éclatement de la bulle des subprimes, ne racontait-il pas que lorsqu’il voyait à quels prix s’échangeaient des appartements minables en Floride avec une soi-disant vue sur la mer, il préférait regarder couler l’eau de son bain avec une bonne bière à la main? Et Paul de me rappeler que les 20'000 dollars qu’il avait investi 30 ans auparavant dans Berkshire Hathaway valait aujourd’hui plus de 30 millions…!

Bon, la somme est à diviser par 3, si on tient compte de l’inflation, mais il ne fallait en tous cas pas titiller Paul en arguant qu’il aurait peut-être fait tout aussi bien avec un simple ETF indexé sur le marché et… bien moins onéreux que le fonds de Buffett: «Tu rigoles ou quoi? Avec cette stratégie, tu n’aurais obtenu ‘que’ 260’000 dollars, soit 122 fois moins qu’avec Warren. Dis‐le à tous tes clients et amis en Suisse!» m’avait lancé l’heureux actionnaire.

Depuis 2008, les choses ont bien changé, en matière de performance. Le format de l’assemblé annuelle reste lui immuable. Le «Bienvenue au Woodstock des capitalistes!» que Warren se plait à tonitruer à l’ouverture de l’assemblée fait toujours son effet, de même que la formule choisie pour cette dernière: après quelques mots de bienvenus, les deux gérants ouvrent une session de questions-réponses - sans avoir eu connaissance préalable des questions! - qui dure la bagatelle de … 4 heures, pour ensuite liquider en 5 minutes le volet administratif pour les actionnaires. Le format fut adopté durant le week-end du 1er mai 2021, même si le stade d’Omaha avait été remplacé par un Zoom à grande échelle.

Les rappels ici ou là des deux règles d’or («La règle numéro 1, c’est d’éviter à tout prix de perdre de l’argent. La règle numéro 2, c’est de ne jamais oublier la règle numéro 1») font toujours mouche auprès des investisseurs, surtout les nouveaux.

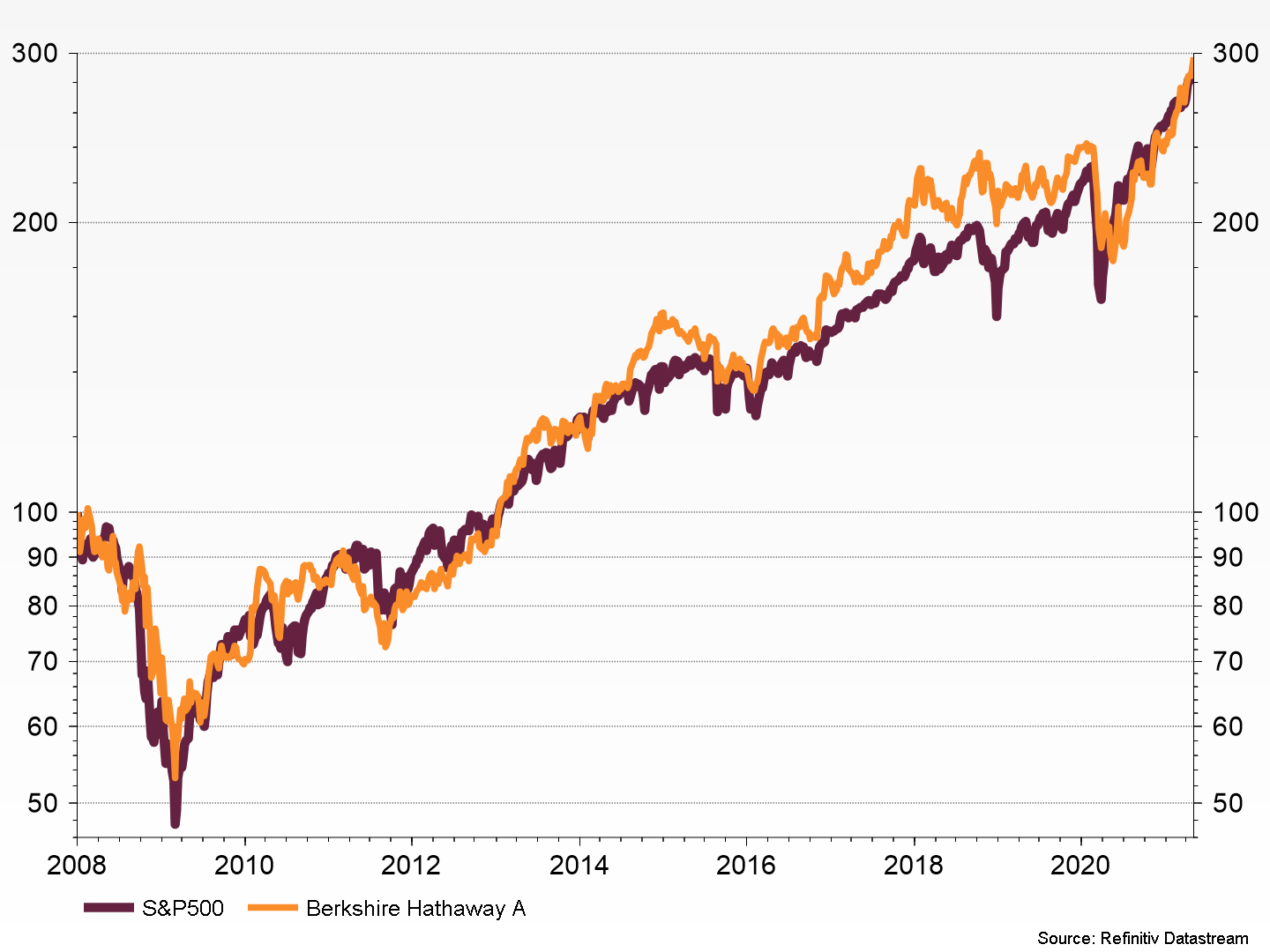

Mais depuis 2008, le fonds Berkshire Hathaway est devenu un substitut proche du marché, comme en témoigne le graphique ci-dessous.

Nombreux sont les professeurs de finance qui voient dans ce retour à la norme la preuve irréfutable que les marchés finissent toujours par devenir efficients, et que la gestion active n’a pas de raison d’être sur le long terme. Nous y voyons plutôt la rançon du succès. Les avoirs gérés de Berkshire atteignent aujourd’hui la bagatelle de 270 milliards de dollars, répartis sur 47 titres. Comment voulez-vous qu’avec un chiffre d’affaire pareil, Warren Buffett puisse détecter et, surtout, investir, dans de petites sociétés fort prometteuses, en Californie ou ailleurs? Warren l’a bien dit durant l’assemblée de ce mois-ci: «aujourd’hui, nous ne nous embêtons pas d’analyser une société, si c’est pour y investir quelques centaines de millions.»

il est difficile de trouver les entreprises gagnantes sur le long terme.

La preuve, c’est que la plus petite des positions dans le «top 10» de Berkshire est Chevron, avec un investissement de 4 milliards. Le no 1, c’est Apple, avec 117 milliards, soit plus de 5% de la capitalisation boursière de la société, et, surtout… 43% du fonds! Avec une telle pondération dans le numéro 1 de la Bourse américaine, il devient difficile de se différencier de cette dernière en matière de performance…

Durant leur conférence de ce mois de mai, Warren Buffett n’a d’ailleurs pas manqué de souligner à quel point il est difficile de trouver les entreprises gagnantes sur le long terme. Il note par exemple qu’aujourd’hui, 6 des 10 plus grandes sociétés au monde sont américaines, et qu’aucune d’elles ne figurait dans cette même liste en 1989, lorsque les leaders de ce monde se trouvaient au Japon.

Et pourtant, Warren Buffett figure toujours parmi les hommes les plus riches de cette planète, une fortune bâtit à force de passion.

Warren est l’incarnation même du self‐made man adulé par les Américains. Très jeune déjà̀, il fait preuve d’un sens inné des affaires. A 6 ans, il achète des canettes de Coca‐Cola chez son grand-père, alors grossiste, et les revend ensuite à ses camarades d’école. Avec un bénéfice, bien évidemment.

A 11 ans, il décide d’investir ses économies et celles de ses sœurs dans des actions Citgo, une société́ de service. Le cours en Bourse du titre est alors de 36 dollars. Lorsqu’il tombe à 28, le jeune Warren transpire, mais il tient bon. Il revendra ses titres à 40 dollars. Plus tard, il s’en mordra les doigts quand il verra l’action Citgo monter jusqu’à 200 ! Il retiendra la leçon: sortir d’une position qui a été́ perdante simplement parce qu’on retrouve son prix d’achat n’est pas nécessairement judicieux.

A 35 ans, il rachète pour une bouchée de pain Berkshire Hathaway, une petite société́ de textile du Massachussetts. L’affaire ne sera pas payante. Mais il conserve le nom de la société et la transforme en holding d’investissement. C’est le début d’une réussite phénoménale qui verra Warren Buffett et son associé de toujours Charlie Munger engranger autant de milliards de fortune que leurs âges cumulés.

de l’efficience des marchés financiers.

Le secret de Warren Buffett, c’est d’avoir compris très tôt que le cours en Bourse d’une entreprise ne reflète pas nécessairement sa réelle valeur. Le financier d’Omaha ne croit pas à l’hypothèse de l’efficience des marchés financiers. Il s’intéresse précisément aux entreprises dont le prix est inferieur à leur valeur, un écart qui est pour lui le meilleur garant des risques encourus par l’investisseur. Il va donc chercher les actifs cachés dans les bilans des entreprises que les analystes financiers n’apprécient pas à leur juste valeur. Ce sont ces sociétés, dites «de substance», qui vont trouver une large place dans Berkshire Hathaway. Ce gestionnaire de fonds hors pair sait aussi retenir des sociétés de «croissance» comme Coca‐Cola ou American Express, où c’est la régularité des résultats de l’entreprise qui se révèle payante à long terme pour l’investisseur.

Capitaliste, Warren Buffett l’est certainement. Mais son approche, qui privilégie le long terme, s’inscrit parfaitement dans l’esprit de l’investissement durable et responsable qui a connu un nouvel essor après la crise financière de 2007. L’investisseur américain a d’ores et déjà légué 99 pour cent de sa fortune à la fondation «Bill & Melinda Gates», très active dans la vaccination et l’éducation des enfants dans les pays en voie de développement. On espère que l’annonce récente du divorce entre Bill et Melinda n’aura pas d’incidence sur leurs activités philanthropiques.

Warren Buffett s’est vigoureusement opposé aux rétributions excessives des patrons et aux autres dérives du capitalisme financier, comme l’utilisation abusive du levier.

Au bout du compte, le succès de Warren Buffett repose sur le bon sens. Il s’agit d’investir uniquement dans des sociétés dont on comprend l’activité, avec des managers passionnés par leur métier.

Nous partageons la vision de Buffett que les évaluations actuelles des sociétés en Bourse sont généralement très riches, surtout aux Etats-Unis et que leur attrait tient pour beaucoup au manque d’alternatives du côté des obligations et du cash. Et que les plateformes de trading «zero cost» comme Robinhood ou les transactions frénétiques sur les crypto-monnaies témoignent d’une spéculation excessive sur les marchés.