Le message implicite de la présidente de la BCE, lors de sa conférence de presse, était le suivant: patience!

Au vu des derniers chiffres de l’inflation, de l’appréciation de l’euro et de la nouvelle stratégie de ciblage de l’inflation moyenne de la Réserve fédérale, les conclusions de la réunion de la BCE étaient très attendues. Sur ces trois sujets de préoccupation, le message implicite de la présidente de la BCE, lors de sa conférence de presse, était le suivant: patience! L’inflation devrait remonter tout en restant bien en deçà de l’objectif de la banque centrale. Le taux de change de l’euro est surveillé de près et compte tenu du nombre de chantiers démarrés dans le cadre de la revue stratégique, il faudra un certain temps avant de connaître les conclusions de la BCE sur son objectif d’inflation.

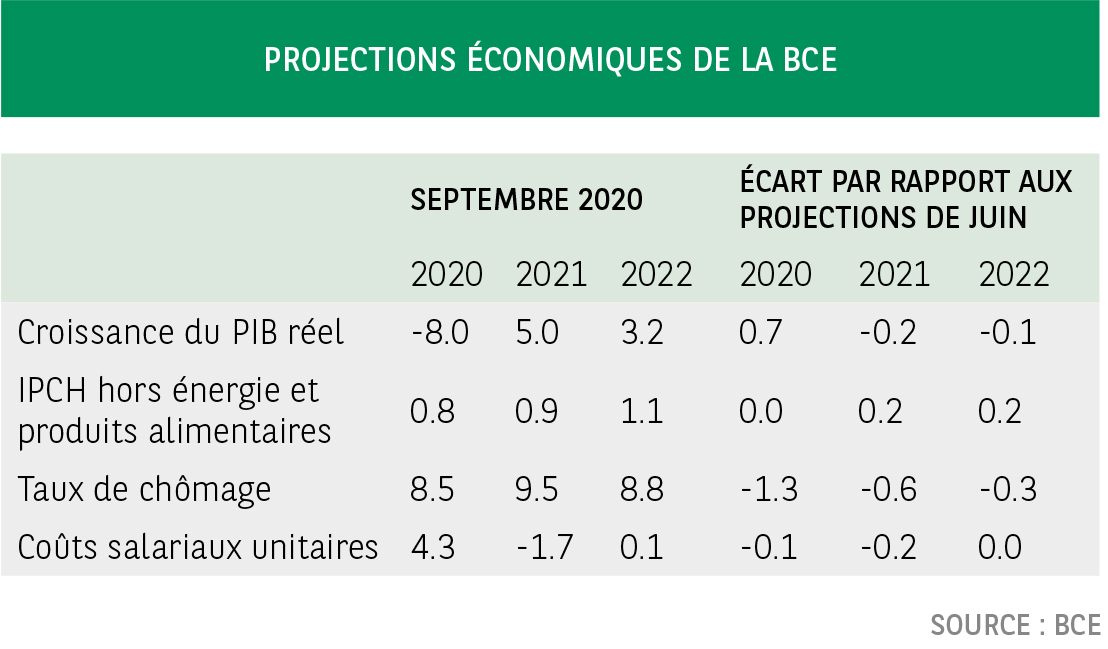

Avant la réunion de l’institut de Francfort, trois questions étaient au coeur des préoccupations: les derniers chiffres de l’inflation, le raffermissement de l’euro et la réaction de la BCE à la nouvelle stratégie de ciblage de l’inflation moyenne de la Réserve fédérale américaine. «Patience!», telle est la réponse implicite à ces trois questions apportée par Christine Lagarde, lors de sa conférence de presse. Compte tenu de la récente baisse de l’inflation sous-jacente et de l’appréciation de l’euro, la révision en hausse des projections du staff de la BCE pour 2021 et 2022 avait, de prime abord, de quoi surprendre1. Selon la BCE, «l’incidence négative de l’appréciation du taux de change effectif de l’euro est largement compensée par l’effet positif conjugué du retour des taux de la TVA à leurs niveaux antérieurs en Allemagne en 2021, des conséquences indirectes de la hausse des prix du pétrole ainsi que des projections de redressement de l’activité et de repli du chômage». L’allusion faite, par l’institution, à l’influence de l’activité et du chômage est d’autant plus surprenante que les prévisions correspondantes n’ont pas changé pour 2021 et 2022 par rapport aux projections de juin2. Cela montre toute la complexité de l’interprétation des prévisions d’inflation à long terme compte tenu de l’effet décalé des mesures de politique monétaire et de l’interaction entre des dynamiques parfois opposées. Au-delà de cette révision en hausse des projections, la BCE s’attend à ce que l’inflation (sousjacente) se maintienne à un niveau nettement inférieur à son objectif. Il faudra donc beaucoup de patience pour que ce dernier soit atteint. Cela implique également que l’orientation actuelle de la politique monétaire devra être maintenue pendant une longue période.

Concernant l’inflation, le marché attendait avec impatience les commentaires de Christine Lagarde sur l’euro. Pour tout banquier central, parler du taux de change revient, en grande partie, à se livrer à l’exercice de la «patate chaude». Lorsque la monnaie fléchit dans un environnement de croissance faible, il doit tempérer l’enthousiasme. À défaut, il court le risque d’être accusé de poursuivre une politique protectionniste, voire même de déclencher une guerre des monnaies. Pour autant, la communication n’est pas plus facile en cas d'appréciation dans un contexte de croissance faible et d’inflation basse. S’il se montre très préoccupé, le banquier central peut susciter des anticipations de mesures de politique monétaire imminentes, sans garantie de succès. Un manque d’intérêt de sa part peut, en revanche,

peser sur la crédibilité d’une banque centrale qui cible l’inflation. La présidente de la BCE s’est contentée du strict minimum: l’évolution du taux de change de l’euro est surveillée de près. Là encore ceux qui comptaient sur une communication plus ouverte ou même sur une décision devront apprendre à patienter. En fin de compte, cela pourrait conduire à une augmentation des achats d’actifs. D’ici là, l’attentisme du conseil des gouverneurs est compréhensible. Après tout, l’appréciation de l’euro est dans une large mesure liée à l’accueil chaleureux réservé au plan de redressement de l’UE. De plus, depuis le mois d’août, le taux de change de l’euro face au dollar s’est stabilisé. La revue stratégique semble être le domaine dans lequel les analystes et les investisseurs devront le plus faire preuve de patience. Christine Lagarde n’a donné aucune indication, et on peut la comprendre, sur les conclusions possibles de cet exercice ni sur le fait que la BCE pourrait s’inspirer de la stratégie de la Fed. Sur ce dernier point, elle a simplement déclaré avoir «pris note» des changements intervenus.

Elle a, à la place, fourni une liste exhaustive des chantiers explorés par la BCE3 et insisté sur les interactions entre tous ces axes de travail, une manière d’indiquer que les conclusions de la revue stratégique, dans tous leurs aspects, ne seront communiquées qu’à la fin du processus. «Il ne faut pas être pressé»: tel est le message adressé à tous ceux qui s’attendaient à une annonce rapide d’un changement d’objectif ou de mode de calcul de l’inflation. Cela prendra du temps, beaucoup de temps.