La cherté des marchés et des rendements prospectifs déclinants ont pour corollaire un risque de perte en capital accru. Les allocations de Morningstar cherchent à nous en prémunir.

«Si vous détenez des positions consensuelles vous ne pouvez pas espérer faire mieux que la moyenne par définition» - Howard Marks

Cette phrase résume bien les conditions nécessaires pour générer des performances satisfaisantes tout en expliquant pourquoi l’analyse comportementale est partie intégrante de notre philosophie et de notre processus d’investissement.

Pour investir avec succès il est nécessaire de penser et d’agir de façon indépendante des autres acteurs de marché.

Seul un investisseur indépendant pourra identifier des opportunités que les autres n’ont pas vues, acheter des actifs que les autres n’aiment pas et de fait, construire un portefeuille avec un degré de rendement plus élevé ou un niveau de risque plus faible.

Cela semble aisé en pratique mais bien plus complexe dans la réalité. C’est pourquoi Morningstar a mis en place sept principes d’investissement afin de définir un cadre de gestion stricte et cohérent.

Cela nous permet d’identifier des idées d’investissement attractives sur un horizon de long terme tout en nous donnant la force mentale de maintenir des positions non consensuelles dans la durée.

Afin d’identifier de nouvelles idées d’investissement nous estimons les perspectives de rendement potentiels des actifs et leurs évolutions sur un horizon de long terme (10 ans au moins).

Nous en convenons, cette approche différenciée est plus difficile à appréhender après une telle période de hausse sur les marchés. Sur cinq ans le marché actions au global a cru de près de 91% (MSCI World NR EUR) et le marché actions américain de 129% (S&P 500 TR EUR).

Sur un an toujours à fin décembre 2017, la tendance est tout aussi positive: les actions internationales sont en hausse de 8% (MSCI World NR EUR), les actions européennes de 10% (MSCI Europe NR EUR) ou enfin en France elles croissent de 15% (Cac 40 NR EUR).

Les obligations ne sont pas en reste puisque sur 5 ans elles sont globalement en hausse de 14% (BBgBarc Global Aggregate TR EUR) et de 19% pour les obligations de la zone Euro (BBgBarc Euro Aggregate TR EUR) et bien mieux encore sur certaines poches.

Bien qu’enthousiasmés par ces performances passées, nos analyses fondamentales faites sur les classes d’actifs et en particulier notre analyse des niveaux de valorisation nous confortent dans notre position prudente et notre volonté d’être très sélectifs.

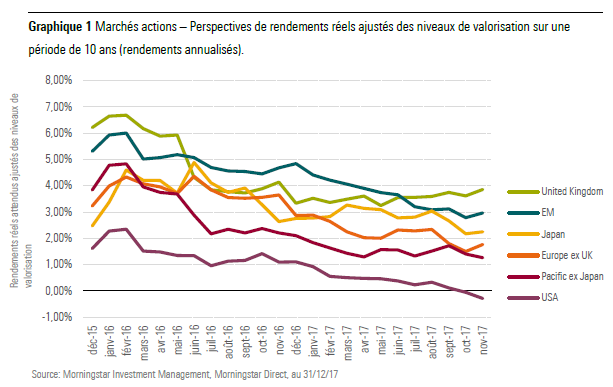

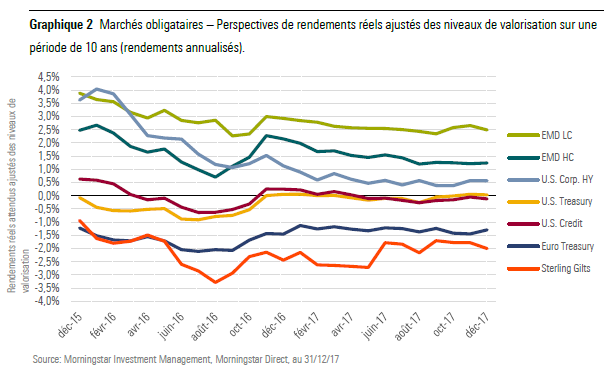

Comme le montrent les graphiques ci-dessous les opportunités d’investissement pour ceux ayant une approche centrée sur la valorisation se font plus rares du fait de perspectives de rendement fort atténuées par la cherté des actifs, aussi bien sur les actions que sur les obligations.

Ces niveaux de prix augmentent en parallèle le risque de perte en capital, ce dont nous voulons nous prémunir à travers nos allocations.

A l’aune de cette constatation, les niveaux de valorisation et de risque étant cycliques, nous nous attachons à construire des portefeuilles reflétant nos convictions les plus fortes et suffisamment robustes dans le temps.

La synthèse que nous publions présente nos conclusions sur chacune des classes d’actifs (produit du travail d’analyse fondamentale réalisé par notre équipe de recherche), et devrait vous permettre de mieux appréhender le positionnement actuel de nos portefeuilles.

Vous pouvez la lire dans intégralité en cliquant sur le lien suivant.