Les taux d’intérêt suisses devraient plafonner à un niveau bas, ce qui limite le risque de refinancement à plus long terme sur le marché des créances hypothécaires. Préférence pour une exposition à l’immobilier européen.

- • Dans un contexte de prix élevés et de perspective de hausse des taux d’intérêt, les autorités suisses mettent en garde contre une possible correction des prix des logements

- • Le marché actuel est très différent de celui de la fin des années 1980, période marquée par l’éclatement de la précédente bulle immobilière

- • Nous nous attendons à ce que les taux d’intérêt suisses plafonnent à un niveau bas, ce qui limite le risque de refinancement à plus long terme sur le marché des créances hypothécaires

- • Nous préférons une exposition à l’immobilier européen, où nous décelons des opportunités dans les segments résidentiel et de la logistique.

Le marché suisse du logement est-il sur le point de chuter? Les récents avertissements d’une correction de la part de la banque centrale et du régulateur financier interviennent dans un contexte de prix élevés et de perspective de remontée des taux d’intérêt. Pourtant, nous ne décelons aucun risque imminent d’éclatement d’une bulle. Pour les investisseurs désireux de diversifier leurs portefeuilles tout en conservant une couverture contre l’inflation, nous préférons une exposition à l’immobilier européen plutôt qu’à l’immobilier suisse.

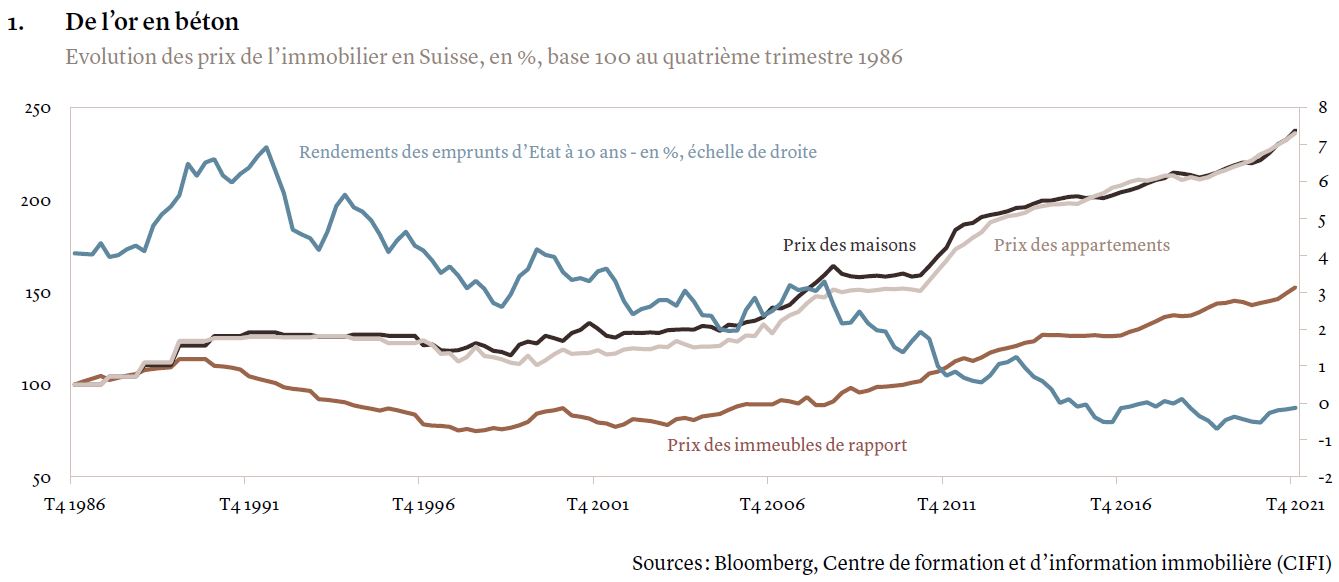

Le marché immobilier suisse a connu une progression spectaculaire. Les prix des maisons, des appartements et des immeubles de rapport (immeubles à usage mixte comprenant des unités résidentielles) ont tous fortement augmenté ces dix dernières années (voir graphique 1). Durant cette même période, la valeur des fonds immobiliers suisses cotés a plus que doublé. La flambée des prix a été provoquée par l’épuisement des stocks de logements, la hausse de la demande et les coûts très bas des crédits immobiliers, en particulier après que les taux d’intérêt suisses à long terme sont devenus négatifs en décembre 2014. La pandémie de COVID-19 a également stimulé la demande d’achat de logements, tandis que l’attrait international des actifs refuges libellés en francs suisses a également profité au secteur.

Désormais, dans un contexte de valorisations élevées et de perspective de hausse des taux d’intérêt, les sonnettes d’alarme retentissent. A partir de septembre, les banques devront accroître leurs fonds propres pour assurer la couverture de leurs créances hypothécaires, sur recommandation de la Banque nationale suisse (BNS). Fin mars, le vice-président de la BNS, Fritz Zurbruegg, a mis en garde sur le fait que les vulnérabilités des marchés de l’immobilier résidentiel et des prêts hypothécaires ont augmenté, et qu’un effondrement des prix de l’immobilier risquait de provoquer une crise du crédit et des dommages économiques plus larges. Le 5 avril, l’Autorité fédérale de surveillance des marchés financiers (Finma) a fait écho à ces sentiments en déclarant: «Une correction des marchés immobiliers pose un risque de concentration pour notre économie dans son ensemble et, en particulier, pour les institutions fortement exposées.»

Les valorisations élevées constituent-elles une bulle? Il existe indéniablement des précédents. La dernière crise immobilière suisse à la fin des années 1980 a été déclenchée par une offre excédentaire et la spéculation, suivies d’un krach boursier induit par la hausse des taux d’intérêt. Avant la crise, un boom de la construction avait amené l’offre d’immobilier résidentiel à dépasser la demande. Les prix avaient alors augmenté rapidement en raison de la spéculation, les investisseurs achetant des immeubles à des rendements inférieurs au niveau des taux d’intérêt et les revendant promptement à profit. La hausse des taux d’intérêt de 5% en 1988 à 8% en 1990 a alors déclenché une vague de ventes forcées. Les prix des immeubles de rapport en Suisse ont diminué de moitié entre 1991 et 1998.

Aujourd’hui, des craintes entourent le caractère abordable des logements et l’accroissement de la demande de biens destinés à la location. Les prix des logements représentent environ sept fois le revenu suisse moyen, contre environ cinq fois dans les années 1980, leur plus haut niveau depuis plus de 40 ans1. Les prix sont également élevés par rapport au niveau des loyers annuels. En valeur absolue, ils ont augmenté de plus de 80% ces 15 dernières années selon les calculs de la BNS, faisant de la Suisse l’un des marchés immobiliers les plus chers d’Europe.

Les taux bas ont indéniablement attiré des investisseurs à la recherche de rendement. Pourtant, bon nombre des signes habituels d’une bulle (excédent d’offre, achats spéculatifs) sont absents. L’offre de maisons et d’appartements reste très inférieure à la demande. Les projets de construction de nouveaux appartements résidentiels ont ralenti au second semestre 2021 alors même que l’accroissement de la population, stimulé par l’immigration nette, se poursuivait. Le marché suisse des prêts hypothécaires est très réglementé et l’Association suisse des banquiers estime que le niveau moyen des ratios prêt/valeur du bien atteint 60%, ce qui laisse un coussin de 40% avant que la valeur du bien ne devienne inférieure au montant restant dû à la banque. Lors du dernier krach, les prix ont chuté d’environ 25%.

La dynamique de l’immobilier résidentiel a changé dans le sillage de la pandémie. La demande a augmenté dans le cas des grands appartements, des résidences secondaires et des maisons en périphérie des centres urbains, bien que la demande de biens en centre-ville retrouve désormais ses niveaux d’avant la crise. Au cours de l’année à venir, la demande pourrait changer, les acheteurs potentiels commençant à envisager la hausse imminente des taux d’intérêt. Cela pourrait attiser la demande d’appartements plus abordables.

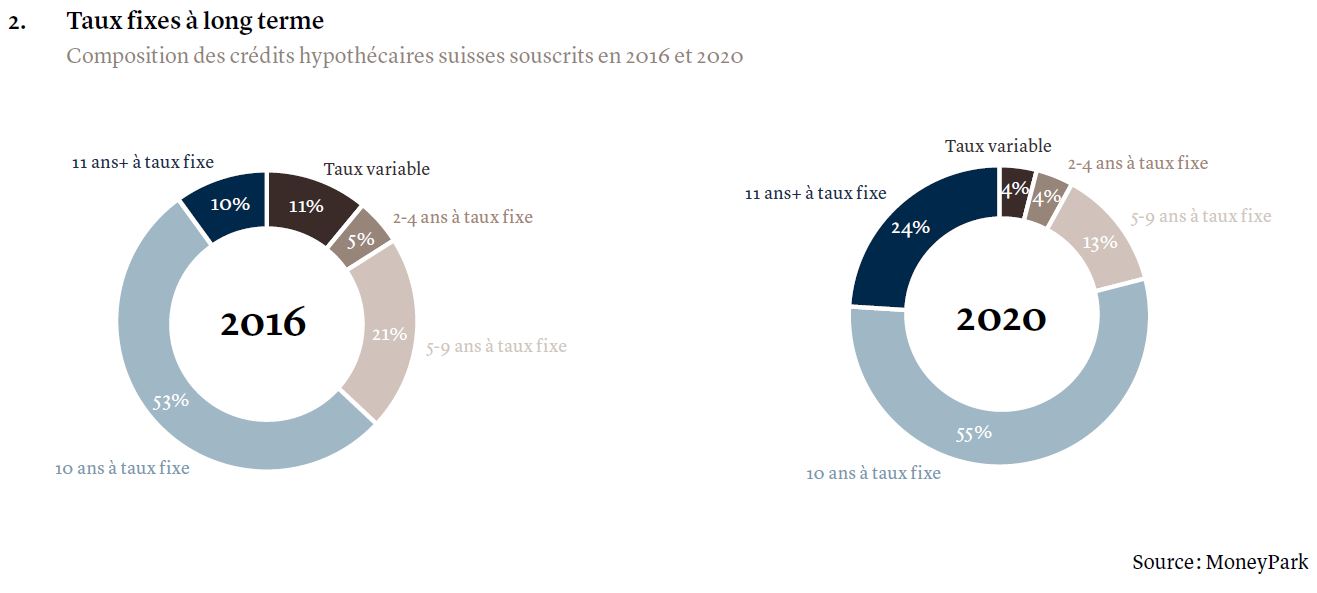

En période de forte inflation, l’immobilier a tendance à bien performer. La question est de savoir ce qu’il en sera du marché lorsque les taux commenceront à augmenter, fin 2022 ou plus probablement en 2023. A la fin des années 1980, la partie du marché génératrice de revenus avait été la plus durement touchée; cette fois-ci, les inquiétudes se focalisent sur les propriétaires qui ont acquis des biens à la faveur de taux d’intérêt au plus bas et qui pourraient peiner à faire face à la hausse de leurs mensualités au moment même où les prix des denrées alimentaires et du carburant augmentent eux aussi fortement. Pourtant, là encore, nous rejetons l’idée qu’une crise du crédit soit imminente. Ces dernières années, les acheteurs ont contracté des taux hypothécaires fixes à plus long terme (voir graphique 2), reportant de plusieurs années tout risque de refinancement.

La possibilité d’une crise du crédit à plus long terme dépend en grande partie de l’évolution des taux. La BNS devrait avoir un temps de retard sur la Banque centrale européenne dans son cycle de resserrement, compte tenu d’un moindre niveau d’inflation et de sa volonté d’endiguer la hausse du franc. Nous anticipons une remontée des taux de -0,75 % actuellement à environ zéro d’ici fin 2023 et ne nous attendons pas, pour l’heure, à une hausse marquée des taux longs au-dessus de zéro. Bien que nous pourrions effectivement assister à une correction des prix des logements dans les années à venir, annonçant le retour de mesures d’accessibilité à plus long terme, le maintien de taux d’intérêt nettement inférieurs aux moyennes historiques devrait restreindre le risque de refinancement à plus long terme sur les marchés hypothécaires et, partant, l’impact sur le secteur bancaire et l’économie en général.

Dans le même temps, l’attrait de l’investissement dans l’immobilier résidentiel suisse diminue. L’écart entre les rendements des dividendes des fonds immobiliers et les emprunts d’Etat à 10 ans se normalise à mesure que les taux augmentent et se situe désormais aux alentours de 1,61%. Compte tenu d’une forte demande et de revenus fiables, les fonds immobiliers suisses cotés affichent souvent des primes importantes par rapport à leur valeur nette d’inventaire (VNI) - cette prime atteint actuellement 46,4% pour les fonds d’immobilier résidentiel. Ces valorisations semblent très élevées, tandis que le rendement en dividende de 2,3% du marché semble relativement faible d’un point de vue historique.

En dehors du marché résidentiel, la dynamique de l’immobilier en Suisse est très différente. L’immobilier commercial souffre de plusieurs années d’excédent d’offre, qui a culminé vers 2016, et a recommencé à s’accroître en mars 2020 sous l’effet de la pandémie. Nous restons prudents vis-à-vis de ce secteur. Notre opinion à l’égard du marché des bureaux reste positive, en particulier pour les immeubles de bureaux de qualité situés en centre-ville. Environ 90% des baux sont automatiquement indexés sur l’inflation. Les loyers ont recommencé à augmenter en 2019 après une période d’excédent d’offre et Bâle est le seul marché de bureaux sur lequel nous anticipons une baisse des loyers ces prochains mois. Bien que les taux de vacance aient grimpé de 5,5% à 5,8% en 2021 suite à la pandémie et à la demande accrue de télétravail, les vacances devraient être largement contrebalancées par l’accroissement de la demande lié au niveau élevé des créations d’emplois et par le choix des petites et moyennes entreprises de conserver leurs bureaux existants. Les fonds d’immobilier commercial affichent des primes bien inférieures par rapport à leur VNI (environ 12%) comparativement aux fonds d’immobilier résidentiel et offrent des rendements d’environ 3,4%. Au niveau des portefeuilles, nous détenons une exposition très limitée à l’immobilier suisse, laquelle s’est concentrée de plus en plus sur le segment commercial ces deux dernières années.

Cela étant, nous apprécions les opportunités de rendement offertes par l’immobilier et, en particulier, son rôle de couverture contre l’inflation dans l’environnement actuel. Dans nos portefeuilles, nous privilégions une légère surpondération de l’immobilier européen, dans lequel nous décelons des opportunités de hausse des loyers particulièrement intéressantes dans le segment de la logistique (bâtiments industriels, usines, etc.) - où les loyers sont plus ou moins entièrement indexés sur l’inflation - et dans le segment résidentiel. La pénurie d’offre a contribué à une hausse de 7,2% des loyers dans le segment européen de la logistique en 2021, avec des augmentations particulièrement importantes au Royaume-Uni et sur certains marchés régionaux en Allemagne. Dans le segment résidentiel, l’écart persistant entre l’offre et la demande a entraîné des hausses de prix, en particulier sur les grands marchés urbains. Dans le cas des immeubles commerciaux, les loyers sont indexés sur l’inflation à 70% en moyenne, offrant un certain degré de couverture contre l’inflation. Si les taux de vacance ne sont pas négligeables dans ce segment (6%), ils se maintiennent à seulement 2% pour les bureaux de très haute qualité. Dans le même temps, les sociétés immobilières européennes cotées présentent des décotes d’environ 20% par rapport à leur VNI, contre une moyenne historique de 14%, offrant un fort potentiel de rattrapage. L’Europe a également l’avantage de pouvoir diversifier l’exposition entre un grand nombre de marchés distincts présentant leur propre dynamique et, pour les investisseurs basés en Suisse, offre ainsi une exposition à des actifs décorrélés de l’évolution de l’économie nationale.