Grâce au contexte favorable dont ils bénéficient, les actifs émergents méritent d’être pleinement considérés par les investisseurs.

.jpg)

Depuis de longs mois, les investissements en revenu fixe sont pris en otage par la politique monétaire menée par la Réserve fédérale (Fed). Les actifs émergents n’échappent pas à la prudence généralisée. Après les importantes sorties de flux ayant caractérisé l’année 2022, un regain d’intérêt marqué de la part des investisseurs se fait attendre. Ils restent frileux à l’idée d’ajouter des actifs au profil un peu plus risqué au sein de leur portefeuille.

Une question revient fréquemment: quid du marché de la dette d’entreprise émergente après la fin d’un resserrement monétaire de la FED et le risque d’un ralentissement économique associé?

Difficile d’affirmer qu’une relation forte existe entre l’évolution des Fed Funds et celle des différentiels de rendements des emprunts des entreprises émergentes. Une brusque augmentation des différentiels de rendements est généralement observée lors des situations globales d’aversion au risque, comme la crise de 2008, celle des périphériques souverains en 2011, le scandale «Lava Jato» au Brésil, la chute des cours du pétrole et les sanctions contre la Russie suite à l’invasion de la Crimée (2014-2016), le Covid-19 (2020) ou encore dernièrement l’invasion de l’Ukraine par la Russie (2022).

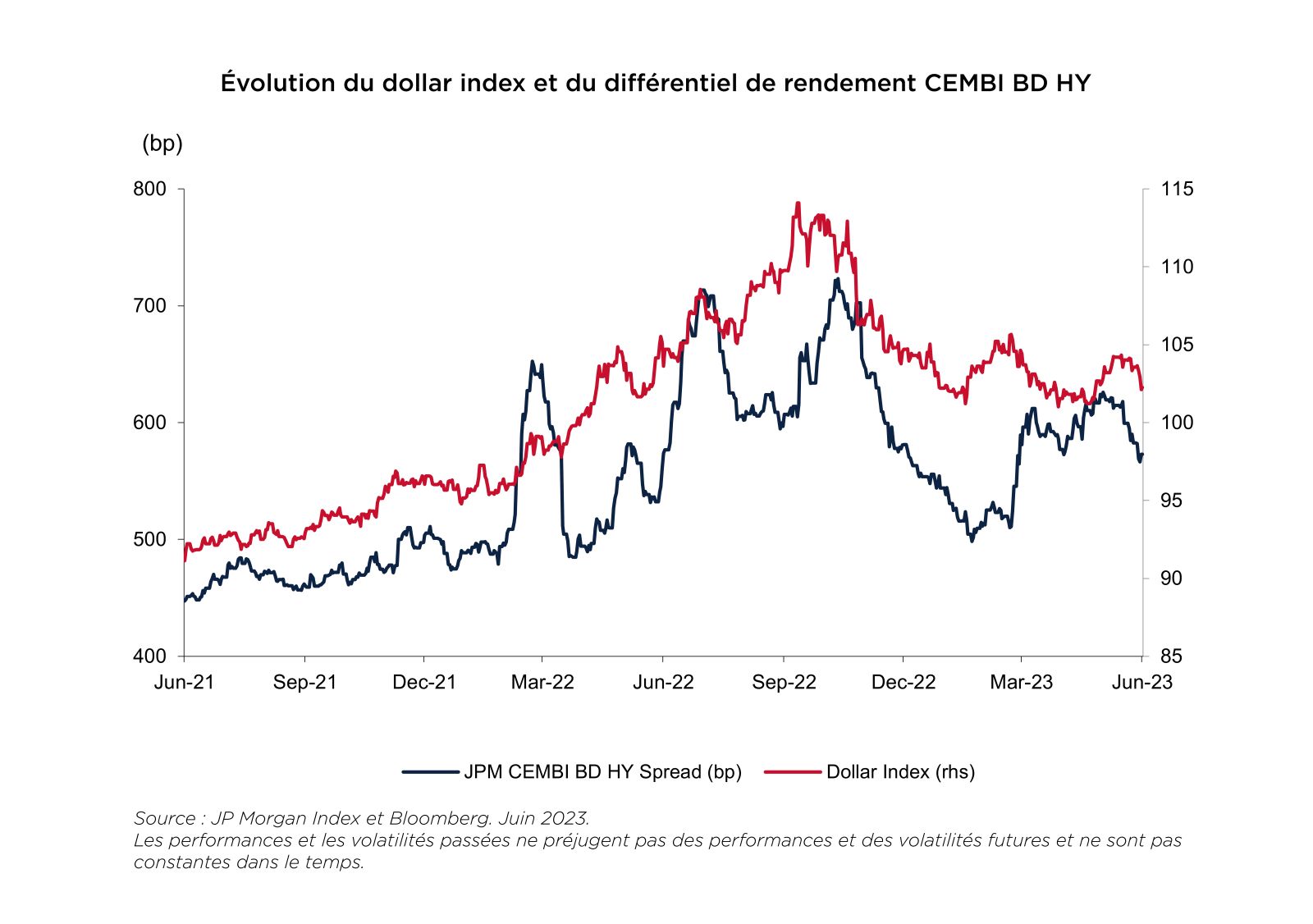

Une corrélation semble beaucoup plus intéressante lorsque l’évolution des différentiels de rendement est comparée à celle du dollar, ce dernier étant perçu comme un indicateur de risque pour les actifs émergents. Ainsi, nous constatons que les phases d’écartement des différentiels de rendements sont liées aux phases de raffermissement du dollar.

Au cours du cycle actuel, la relation est significative. Le sommet des spreads (705bp dans le cas du segment à haut rendement de la dette d’entreprise émergente) correspond quasiment au jour près au sommet du dollar index, soit le 31 octobre 2022 (cf. graphique ci-dessous).

Le signal était donné: depuis cette date, le marché de la dette corporate émergente à haut rendement a performé de plus de 10%. Le marché n’a donc pas attendu le pivot de la Fed pour s’apprécier.

La fin du resserrement monétaire est proche et les risques d’un ralentissement de l’activité deviennent plus marqués. Le dollar devrait ainsi être moins soutenu par l’environnement extérieur. Le sentiment sur le billet vert, important pour la tendance de marché et les décisions d’allocation, devient favorable aux actifs émergents.

La tendance des cours des matières premières, qui demeure bien orientée dans le cycle actuel, devrait également offrir un élément de support.

A part des conditions externes plus favorables, la solidité des fondamentaux de crédit de la classe d’actifs est un point central: les ratios de levier financier des entreprises sont historiquement faibles, les réserves de cash sont solides et les entreprises ont été actives dans le «liability management» au cours de ces dernières années. Elles ont rallongé la maturité de leur dette lorsque les conditions de marchés étaient favorables. Les entreprises sont ainsi devenues nettement plus résilientes en période de crise. Cela s’est notamment encore vérifié l’an dernier lorsque le segment de la dette d’entreprise émergente s’est aligné en performance avec les autres classes d’actifs obligataires.

Par ailleurs, la valorisation du marché représente un autre élément de soutien. Cela est particulièrement vrai dans le segment à haut rendement du marché où le niveau moyen des différentiels de rendement se situe légèrement au-dessus de leur moyenne historique, aussi bien sur cinq ans que sur dix ans.

Du point de vue technique, la vague de flux sortants, qui a été significative en 2022 sur l’ensemble de la dette émergente en devise forte avec un montant de 90 milliards de dollars, semble être derrière nous. Même si les flux entrants sont encore timides, il s’agit tout de même d’un point positif.

Il manque un élément et non des moindres: celui de la confiance. Les investisseurs sont encore réticents à revenir dans cette classe d’actifs aux multiples ressources. Les discussions sur le taux pivot ou le ralentissement économique dominent encore les esprits.

Pourtant, l’environnement actuel offre des conditions favorables pour les investisseurs en revenu fixe pour s’exposer à la dette d’entreprises des marchés émergents, laquelle possède des perspectives de rentabilité attractives sur le long terme par rapport au risque encouru. Il serait dommage de rater le train qui s’est remis en marche quelques mois en arrière à une allure certes modérée mais néanmoins régulière. C’est le plus important.