Analyse: la surperformance des actions américaines par rapport à leurs homologues européennes.

Depuis le début de la décennie, la zone euro a progressé environ deux fois moins vite que les États-Unis. La reprise de l’Europe après la crise financière mondiale a été freinée par un flux constant de perturbations politiques, en particulier par la crise de la dette souveraine en 2012 et 2013. L’engagement de Mario Draghi à prendre les mesures qui s’imposent, «coûte que coûte», amplifié par les vagues successives de soutien de la banque centrale, a permis de sortir l’économie européenne de ses difficultés. Mais la reprise s’est avérée bien plus superficielle que ce que les dirigeants auraient espéré.

Le socle fragile de l’Europe explique partiellement la faiblesse des bénéfices générés par de nombreuses entreprises européennes à une période où ces derniers progressaient rapidement aux États-Unis. Depuis 2010, les bénéfices par action des entreprises américaines ont augmenté de 170% contre 59% pour leurs homologues du Vieux Continent. Les réductions d’impôts ont contribué à creuser l’écart ces deux dernières années, mais un fossé considérable existait déjà avant la dernière accélération des bénéfices américains.

Si la croissance économique constitue bien une pièce du puzzle, il ne faut pas oublier le poids de l’exposition des indices actions aux différents segments de l’économie mondiale. La comparaison de la pondération moyenne des secteurs dans les indices américains et européens depuis 2010 fait ressortir des divergences significatives. Les valeurs financières sont surreprésentées dans les indices de référence européens, tandis que le marché actions américain s’expose davantage aux sociétés technologiques (Illustration 1).

L’approfondissement de la question pourrait néanmoins réserver des surprises aux investisseurs. Si les actions technologiques américaines, par exemple, sont souvent assimilées aux «FAANG» (Facebook, Apple, Amazon, Netflix et Google d’Alphabet), seule l’une de ces cinq fait encore partie du secteur technologique, les autres étant réparties entre les services de communication et la consommation discrétionnaire. En Europe, même si le terme «financières» fait souvent référence spécifiquement aux actions de banques, les banques européennes représentent actuellement moins de 60% du secteur des financières qui compte également les titres de compagnies d’assurance et d’autres services financiers comme les gestionnaires d’actifs et les Bourses.

Ces biais dans la composition sectorielle expliquent que la performance historique des actions américaines par rapport aux européennes est étroitement liée à la performance des valeurs technologiques américaines et des financières européennes. Sur les dix dernières années, la corrélation entre les performances relatives sur un an glissant de ces deux secteurs et des deux régions dans l’ensemble s’approche de 0,9. Les périodes où les valeurs technologiques américaines surperforment les financières européennes alors que les États-Unis ne surperforment pas l’Europe sont très rares. Depuis 2010, les actions américaines ont surperformé leurs homologues d’Europe de plus de 120%, et l’on peut attribuer près de la moitié de cet écart aux valeurs technologiques américaines et aux financières européennes. Les envolées des valeurs technologiques américaines et les fléchissements des financières européennes constituent deux facteurs qui ont compté à eux seuls pour plus de trois quarts de la surperformance générale du marché américain entre 2017 et aujourd’hui.

Afin d’identifier un potentiel catalyseur pour une résurrection européenne au niveau de l’indice, penchons-nous d’abord sur les perspectives des valeurs technologiques par rapport aux financières. Une inversion des dernières tendances pourrait être déclenchée par l’une ou l’autre des parties à cette équation. Les valeurs technologiques américaines représentent un segment de marché dont la progression semble irrépressible depuis le début de l’année 2013. Même si de nombreux investisseurs dénoncent régulièrement des valorisations exorbitantes dans le secteur, il convient de noter qu’à un niveau global, l’écart de valorisations entre les valeurs technologiques et l’indice élargi ne s’est vraiment creusé que depuis le début de l’année passée. Cela indique qu’une grande partie de la surperformance des années précédentes reposait sur des perspectives de bénéfices plus solides.

Les valorisations des marchés actions étant de plus en plus remises en question à mesure que le cycle économique avance, les entreprises technologiques devront continuer à générer des bénéfices considérables pour que leurs multiples supérieurs restent justifiés. La perspective d’un durcissement de la réglementation constitue un autre risque, particulièrement dans l’hypothèse où le parti démocrate remporterait les élections américaines de 2020.

La bataille pour la suprématie technologique qui voit s’affronter les États-Unis et la Chine est un autre élément clé à prendre en compte. La volonté de la Chine de devenir plus autonome dans des secteurs comme les semi-conducteurs constitue une menace pour la demande de produits américains, bien que les sociétés américaines gardent la main sur de nombreux domaines comme le cloud computing (informatique en nuage). Si la pression chinoise exercée sur les valeurs technologiques américaines pourrait aider les actions européennes à combler l’écart qui les sépare, une intensification des conflits commerciaux pourrait également menacer les Bourses européennes compte tenu de la forte exposition de l’économie européenne au commerce mondial.

L’éventualité d’une annulation des réductions d’impôts aux États-Unis, même partielle, suite à l’élection de 2020 constitue un autre risque pour les actions américaines. Du côté de l’Europe, la pression pesant sur les valeurs financières trouve plusieurs origines, bien que le contexte de taux d’intérêt négatifs soit souvent la première explication avancée pour le déclin du secteur. La Banque centrale européenne (BCE) a reconnu les conséquences involontaires de sa politique monétaire particulièrement accommodante et a tenté de les effacer en suivant une stratégie de «tiering» où les taux d’intérêt négatifs ne sont prélevés que sur une portion des réserves des banques.

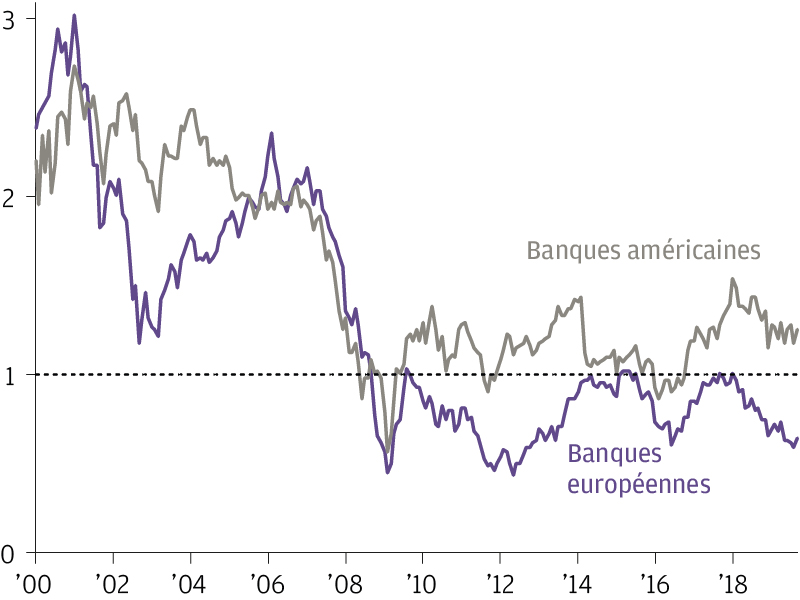

En raison des grandes incertitudes qui entourent la rentabilité des banques européennes, les ratios cours/valeur comptable du secteur ne sont pas parvenus à dépasser durablement le seuil de 1,0x depuis la crise financière mondiale. Aux États-Unis, les banques s’en tirent un peu mieux grâce au rythme supérieur de leur recapitalisation, aux souscriptions plus agressives d’actifs toxiques et à une dilution des actionnaires privés moindre par rapport à celle qui a pesé sur les bénéfices européens. L’illustration 2 met en évidence le creusement de l’écart entre les ratios cours/valeur comptable des banques aux États-Unis et en Europe depuis la crise.

Compte tenu de la férocité extrême de la concurrence, une consolidation du secteur bancaire serait probablement le moyen le plus efficace d’améliorer les perspectives. L’Espagne, les pays scandinaves et le Benelux sont parvenus à un bon niveau de consolidation, mais l’hétérogénéité des pratiques bancaires entre les différentes nations d’Europe et le manque de structure juridique et fiscale uniforme sur le continent rendent les fusions transfrontalières particulièrement difficiles. La lenteur frustrante des progrès réalisés en vue d’une Union des marchés de capitaux en Europe complètement intégrée a ajouté une barrière de plus à une collaboration transfrontalière. À l’inverse, une consolidation soutenue des sous-secteurs des valeurs financières, notamment en assurance, peut en partie expliquer leurs performances solides des dernières années sans toutefois avoir suffi à l’amélioration du secteur des financières dans son ensemble.

Même si les perspectives du secteur bancaire semblent troubles, tout n’est pas si noir pour les investisseurs en actions européennes. Si les financières constituent encore une part importante des indices européens, les expositions à ce secteur se sont équilibrées ces dernières années. Les actions européennes se sont échangées à une décote moyenne par rapport au marché américain d’environ 10% depuis le milieu des années 1990. Avec une décote actuelle d’un peu plus de 15%, la sousvalorisation du marché européen dans son ensemble par rapport aux marchés baissiers américains n’est pas extrême, mais elle retient l’attention. Les données sur les flux suggèrent que les investisseurs ont boudé le marché ces dernières années comme l’indiquent les flux sortants massifs des fonds en actions européens au niveau d’un secteur depuis le début de l’année 2018. Pourtant, même si l’actualité politique a pesé sur la confiance des investisseurs, de nombreuses entreprises en tête de leurs secteurs se tiennent sous la surface, souvent faiblement exposées à l’économie de leur pays.

Les indices européens font également preuve d’une corrélation plus étroite à la croissance mondiale, ce qui signifie que si des signes de stabilisation du cycle économique venaient à apparaître, les entreprises européennes en bénéficieraient de manière disproportionnée. Enfin, les investisseurs hors d’Europe seront également concernés par les effets des devises. Les actions européennes pourraient mériter l’attention des investisseurs américains bénéficiant d’un horizon à long terme étant donné que le dollar américain se maintient à des niveaux relativement élevés par rapport aux estimations de juste valeur à long terme.

Pour les investisseurs qui espèrent un revirement des prévisions concernant le marché européen global, les perspectives du secteur des financières européennes comparées à celles des valeurs technologiques américaines devraient se placer au coeur de leurs considérations.

Les valorisations du secteur des valeurs financières européennes reflètent déjà une grande morosité, et il est difficile d’identifier un catalyseur à court terme qui pourrait provoquer une réévaluation en profondeur. Par ailleurs, une grande partie de la surperformance des valeurs technologiques américaines découle des bénéfices solides enregistrés, mais les entreprises, afin de maintenir le niveau de leurs valorisations, devront continuer de prouver leur capacité à générer des bénéfices à un rythme plus soutenu que le marché général à une période où des modifications apportées au code fiscal des États-Unis représentent un risque pour les actions du pays.

Sous la surface en Europe, les entreprises leaders de leurs secteurs risquent d’être ignorées par les investisseurs qui s’éloignent du marché dans sa globalité. Sans accélération de la dynamique de croissance en Europe, les investisseurs pourraient privilégier une approche sélective vis-à-vis du marché européen. Cela implique une orientation de la sélection sur la «qualité», c’est-à-dire sur les entreprises présentant des bilans solides, des bénéfices stables et une rentabilité des fonds propres à toute épreuve, compte tenu de leur résilience supérieure en périodes de croissance économique inférieure à la tendance.

Cette communication commerciale et les opinions qu'elle contient ne constituent en aucun cas un conseil ou une recommandation en vue d'acheter ou de céder un quelconque investissement ou intérêt y afférent. Toute décision fondée sur la base des informations contenues dans ce document sera prise à l'entière discrétion du lecteur. Les analyses présentées dans ce document sont le fruit des recherches menées par J.P. Morgan Asset Management, qui a pu les utiliser à ses propres fins. Les résultats de ces recherches sont mis à disposition en tant qu'informations complémentaires et ne reflètent pas nécessairement les opinions de J.P.Morgan Asset Management. Sauf mention contraire, toutes les données chiffrées, prévisions, opinions, informations sur les tendances des marchés financiers ou techniques et stratégies d’investissement mentionnées dans le présent document sont celles de J.P. Morgan Asset Management à la date de publication du présent document. Elles sont réputées fiables à la date de rédaction. Elles peuvent être modifiées sans que vous n’en soyez avisé. Il est à noter par ailleurs que la valeur d’un investissement et les revenus qui en découlent peuvent évoluer en fonction des conditions de marché et que les investisseurs ne sont pas assurés de recouvrer l’intégralité du montant investi. La performance et les rendements passés ne préjugent pas forcément des résultats présents ou futurs. Aucune certitude n'existe quant à la réalisation des prévisions. J.P. Morgan Asset Management est le nom commercial de la division de gestion d’actifs de JPMorgan Chase & Co et son réseau mondial d’affiliés. Dans les limites autorisées par la loi, vos conversations sont susceptibles d’être enregistrées et vos communications électroniques contrôlées dans le but de vérifier leur conformité à nos obligations juridiques et règlementaires et à nos polices internes. Les données personnelles seront collectées, stockées et traitées par J.P. Morgan Asset Management dans le respect de la Politique de confidentialité www.jpmorgan.com/emea-privacy-policy . Cette communication est publiée en Europe (hors Royaume-Uni) par JPMorgan Asset Management S.à r.l., (Europe), 6 route de Trèves, L-2633 Senningerberg, Grand-Duché de Luxembourg, R.C.S. Luxembourg B27900, capital social EUR 10.000.000.

Copyright 2019 JPMorgan Chase & Co. Tous droits réservés.

0903c02a827648ca