Le soutien a été trop fort aux Etats-Unis alors qu’il a été insuffisant dans l’Europe du Sud.

.jpg)

La crise COVID a fait prendre conscience du rôle important de l’Etat dans l’économie. Alors que la crise financière de 2008 avait révélé l’importance de la banque centrale comme prêteur de dernier ressort, la crise sanitaire de 2020/2021 a révélé l’importance de l’Etat comme consommateur et employeur de dernier ressort.

Dans la plupart des pays, sans l’intervention massive du gouvernement, l’économie se serait effondrée entrainant chômage de masse et déflation. Ce scénario a été rapidement balayé de la main par les marchés financiers tant la réponse politique a été forte. La dépense publique – directe et surtout indirecte via le soutien aux revenus des agents économiques – a permis de limiter les pertes économiques.

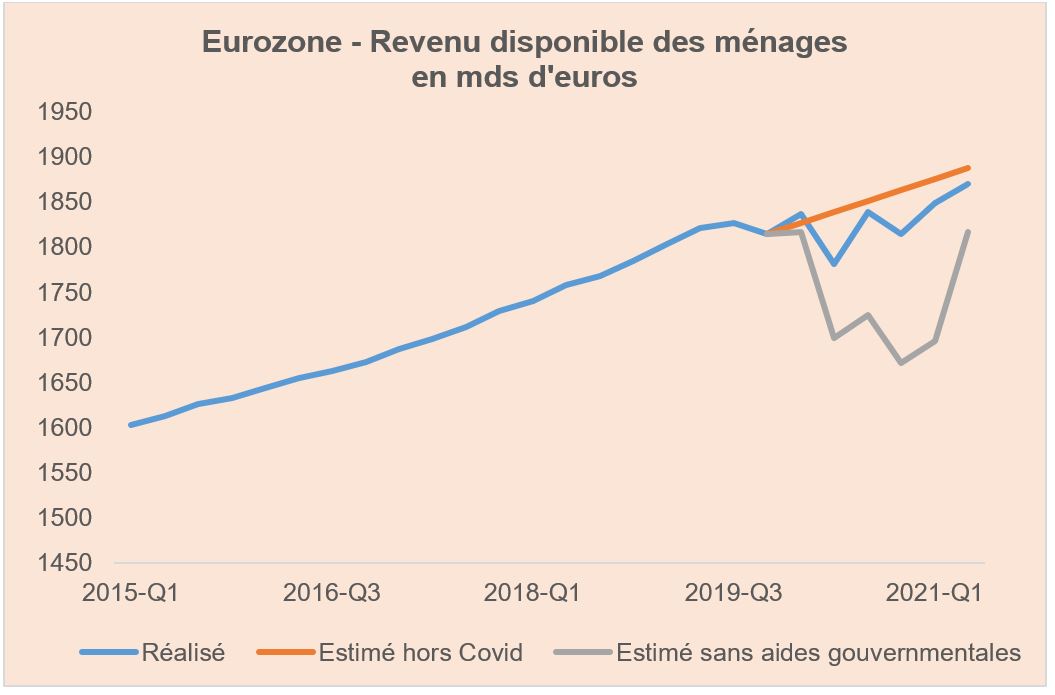

Le cas européen est assez emblématique à cet égard. Nous présentons ci-dessous l’agrégat économique «revenu disponible des ménages» avec deux simulations: une série du revenu disponible sans COVID (simple poursuite de la tendance observée entre 2015 et 2019) et une série sans le soutien de l’Etat (retrait du surplus de transferts sociaux). On comprend alors rapidement que la politique budgétaire a été assez bien calibrée puisqu’à la fin du premier semestre 2021 la perte de revenu disponible au niveau agrégé était inférieure à 1% par rapport au revenu disponible simulé hors COVID.

Source: Eurostat, Marigny Capital

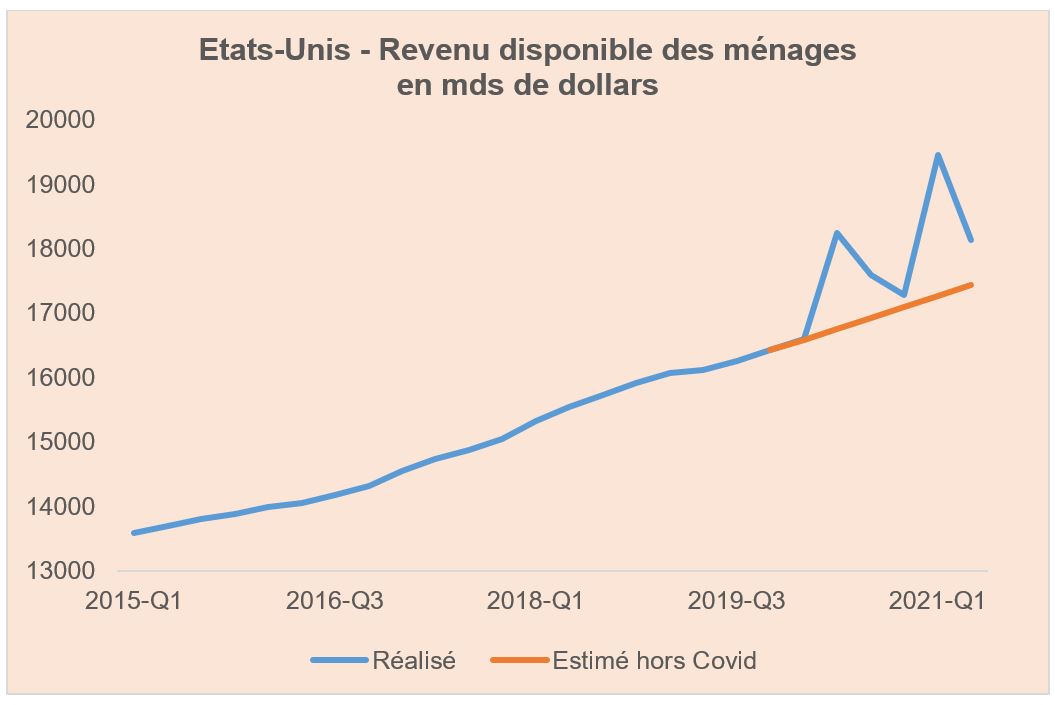

Le cas américain est intéressant car si l’on réalise le même exercice, on comprend que la politique de soutien budgétaire a été très mal calibrée: elle a été beaucoup trop forte!

Alors que le modèle américain est connu pour son côté libertaire où l’interventionnisme étatique est dénoncé, le fait est que cette fois-ci l’Etat a joué un rôle exceptionnel (qui l’eût cru!). Le rebond économique de l’année dernière se comprend plus aisément avec ce graphique. La très forte hausse des revenus a alimenté la consommation et l’investissement (immobilier). La thématique de l’inflation aux Etats-Unis, sujet complexe, trouve en partie sa source dans cette hausse des revenus des ménages (épargnés initialement puis dépensés par la suite provoquant le rattrapage et les déséquilibres offre/demande constatés sur certains marchés de biens manufacturés).

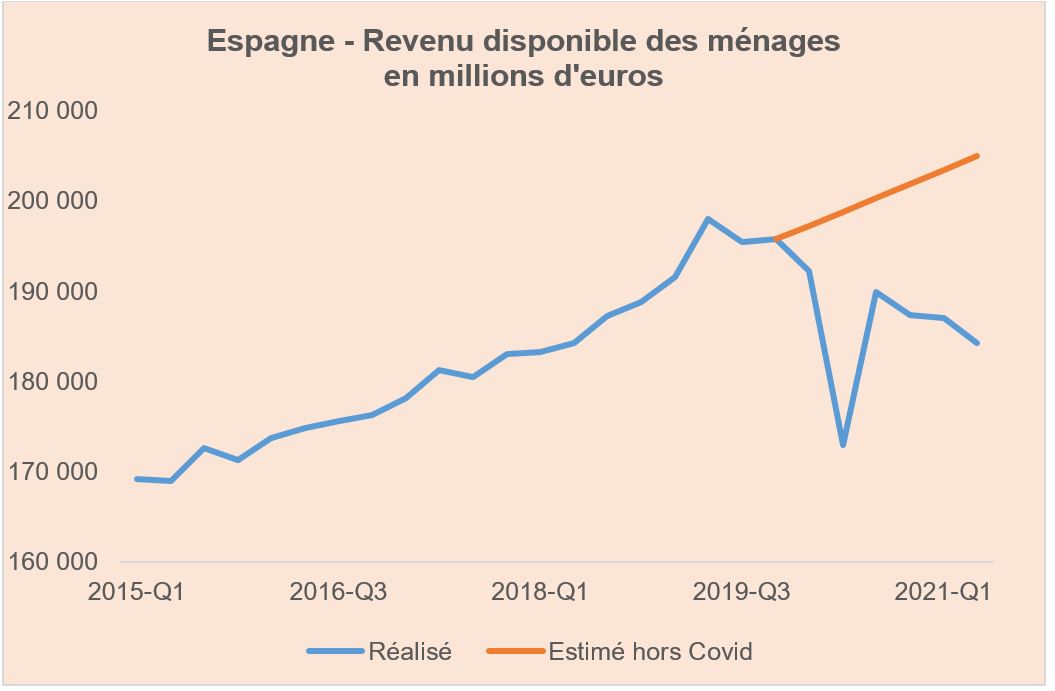

A l’inverse, les pays du Sud de l’Europe ont été moins généreux, compensant beaucoup moins la perte de revenus des agents économiques.

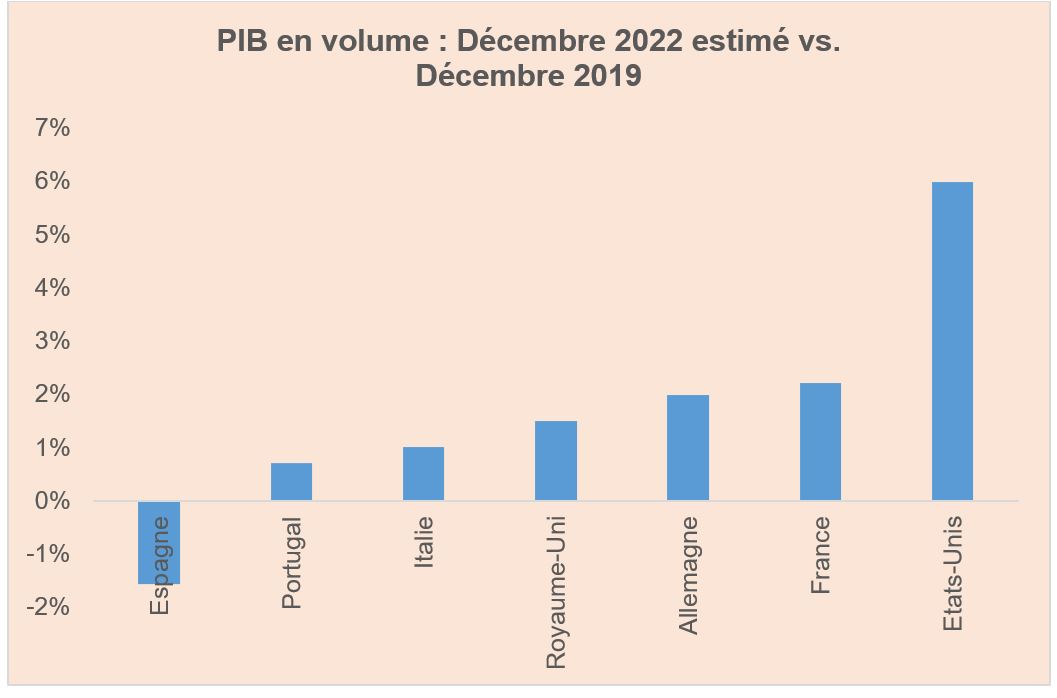

L’ironie de l’histoire est de constater que les Etats-Unis n’ont pas hésité à recourir fortement à la dette pour financer ce soutien alors que des pays comme l’Espagne, le Portugal ou l’Italie ont été beaucoup plus mesurés. Aujourd’hui l’endettement public américain (133% du PIB) est l’un des plus élevés au monde, bien supérieur à celui de la zone euro (99%) ou du Royaume-Uni (109%). Ont-ils eu tort de «sur-soutenir» l’économie au prix de cet endettement massif? On le saura dans les années à venir mais le fait qu’à ce jour 1) personne n’exige le remboursement de cette dette et 2) l’économie a retrouvé un fort dynamisme.

Depuis la crise de l’euro en 2010/2011, l’endettement publique est un sujet tabou en Europe. Par peur de remontrances allemandes, les pays du Sud n’ont pas optimisé leur politique contracyclique pendant la crise sanitaire et sortent ainsi affaiblis de cet épisode.

Cependant il n’y a pas nécessairement de fatalité, il est probable que ces pays rattrapent leur retard. Ils sont les premiers bénéficiaires du plan de relance de 750 milliards d’euros voté par l’Europe (Next Generation EU) pour la période 2021-2027.