L’acquisition de Parex permet d’engranger la croissance future en garantissant l’équilibre du bilan.

Sika a réalisé le placement d’obligations obligatoirement convertibles pour financer l’acquisition de Parex (2,5 milliards de francs). La dilution induite est quasi-intégrée au cours de bourse ; l’opération permet d’engranger la croissance future en garantissant l’équilibre du bilan. Nous conservons Sika dans la liste Core Holdings.

L’opération a été réalisée en un éclair, annoncée mardi en fin d’après-midi et bouclée dans la soirée. Le projet d’acquisition de Parex a été discuté dans notre note du 8 janvier. Le management avait indiqué lors de la conférence téléphonique que son financement pourrait compter des instruments à composante de capital.

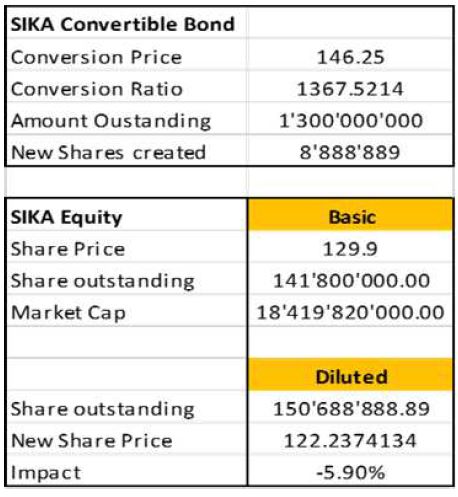

En pratique, Sika a donc placé pour 1,3 milliard d’obligations subordonnées obligatoirement convertibles en actions en 2022. Nous ne disposons pas du prospectus détaillé, mais les données techniques fournies dans le communiqué permettent d’estimer la dilution pour les actionnaires actuels à 5,9% (cf tableau ci-dessous, source Bordier - Fixed Income). L’action a réagi en sous-performant de 4-5% au jour et au lendemain de l’annonce. On peut donc considérer que la dilution induite par cette émission de convertible est quasi-intégrée au cours.

Nous étions positifs sur l’opération annoncée mais nous interrogions sur le risque bilanciel induit en cas de financement total par dette. L’opération nous parait ici bien calibrée pour 1- éviter une dilution trop pénalisante et 2-maintenir une structure de bilan conforme au modèle économique de Sika, i.e. un ratio de Dette Nette / Ebitda légèrement supérieur à 2x contre près de 3x en cas de financement intégral par dette.

Nous intégrerons les détails de l’acquisition et de son financement dans nos projections dès que possible mais concluons que Sika reste dans notre liste Core Holdings.