La leçon la plus importante est sans doute celle de la patience.

Les circonstances du krach boursier actuel peuvent être propres à la pandémie de coronavirus, mais elles amènent les investisseurs à se demander: ces baisses sont-elles normales pour les marchés boursiers, ou est-ce différent?

Pendant la crise financière de 2007-2009, certains observateurs ont décrit les événements qui se sont déroulés comme un «cygne noir», ce qui signifie un événement négatif unique qui ne pouvait être prévu car rien de semblable ne s'était produit auparavant.

Mais les données d'Ibbotson Associates (acquise par Morningstar en 2006) ont démontré une longue histoire de krachs de marché. Certains ont fini par faire partie d'une crise financière plus vaste.

Donc, si ces «événements de cygne noir» se produisent assez régulièrement - trop fréquemment pour en faire de véritables événements de cygne noir - alors que sont-ils?

Ils ressemblent davantage à des «dindes noires», selon Laurence B. Siegel, directeur de la recherche à la CFA Institute Research Foundation.

Dans un article de 2010 pour le Financial Analysts Journal, il a décrit une dinde noire comme « un événement qui est partout dans les données - il arrive tout le temps - mais auquel on est volontairement aveugle ».

Le nombre total de krachs boursiers dépend de la façon dont nous remontons dans l'histoire et de la façon dont nous les identifions.

Le graphique ci-dessous utilise les rendements mensuels réels du marché boursier américain remontant à janvier 1886 et les rendements annuels sur la période 1871-1885, initialement compilés pour le livre de Siegel de 2009, Insights Into the Global Financial Crisis. Ici, le terme «marché baissier» est généralement défini comme une baisse de 20% ou plus, et est employé de manière interchangeable avec le terme «krach boursier».

.JPG)

Chaque épisode de marché baissier est indiqué par une ligne horizontale, qui commence à la valeur cumulée de pointe de l'épisode et se termine lorsque la valeur cumulée revient à la pointe précédente.

Le graphique montre qu'au cours de cette période de près de 150 ans, 1 dollar (en dollars américains de 1870) investi dans un indice boursier américain hypothétique en 1871 aurait atteint 15'303 dollars à la fin de mars 2020.

Mais ce n’était pas une course facile pour y arriver. Il y a eu de nombreuses chutes en cours de route, dont certaines ont été sévères.

Le marché a toujours rebondi et a atteint de nouveaux sommets, mais il a peut-être été difficile de le croire pendant certains des marchés baissiers à long terme, notamment:

- La perte de 79% due au krach de 1929, qui a conduit à la Grande Dépression, la pire baisse du graphique.

- La baisse de 54% d'août 2000 à février 2009, également connue sous le nom de décennie perdue. Deuxième pire baisse du graphique, cette période a commencé avec l'éclatement de la bulle Internet. Le marché a commencé à se redresser mais pas suffisamment pour ramener la valeur cumulée à son niveau d'août 2000 avant le krach de 2007-09. Il n'a atteint ce niveau qu'en mai 2013, près de 12 ans et demi après le crash initial.

- La baisse de 51% entre juin 1911 et décembre 1920. Ce ralentissement du marché, le quatrième pire sur le graphique, peut être le plus pertinent pour la situation actuelle, car il comprenait la pandémie de grippe de 1918.

Ces exemples montrent que les krachs du marché se sont produits de nombreuses fois au cours des XIXe, XXe et XXIe siècles (avant même le krach du virus). Reconnaître leur fréquence peut aider à mieux comprendre les risques de l'investissement en actions.

Pour mesurer la gravité de chaque krach boursier d'une manière qui prend en compte à la fois le degré de baisse et le temps qu'il a fallu pour revenir au niveau précédent de valeur cumulée, j'ai calculé un «indice de douleur» pour chacun.

L'indice de douleur pour un épisode donné est le rapport de la zone entre la ligne de valeur cumulée et la ligne de pic à récupération, par rapport à cette zone pour le pire déclin du marché des 150 dernières années. Ainsi, le crash de 1929 / première partie de la Grande Dépression a un indice de douleur de 100%, et les pourcentages des autres crashs du marché représentent à quel point ils correspondent à ce niveau de gravité.

Par exemple, le marché a subi une baisse de 22,8% pendant la crise des missiles cubains. Le krach de 1929 a entraîné une baisse de 79%, soit 3,5 fois plus. C'est important, mais le marché a également mis quatre ans et demi à se rétablir après ce creux, alors qu'il a fallu moins d'un an pour récupérer après le creux de la crise des missiles cubains. Ainsi, l'indice de douleur, compte tenu de cette période, montre que la première partie de la Grande Dépression était en fait 28,2 fois pire que le ralentissement de la crise des missiles cubains.

Le graphique ci-dessous répertorie les marchés baissiers depuis près de 150 ans, classés selon la gravité de la baisse du marché. Il montre également l'indice de douleur et les classements de l'indice de douleur.

.JPG)

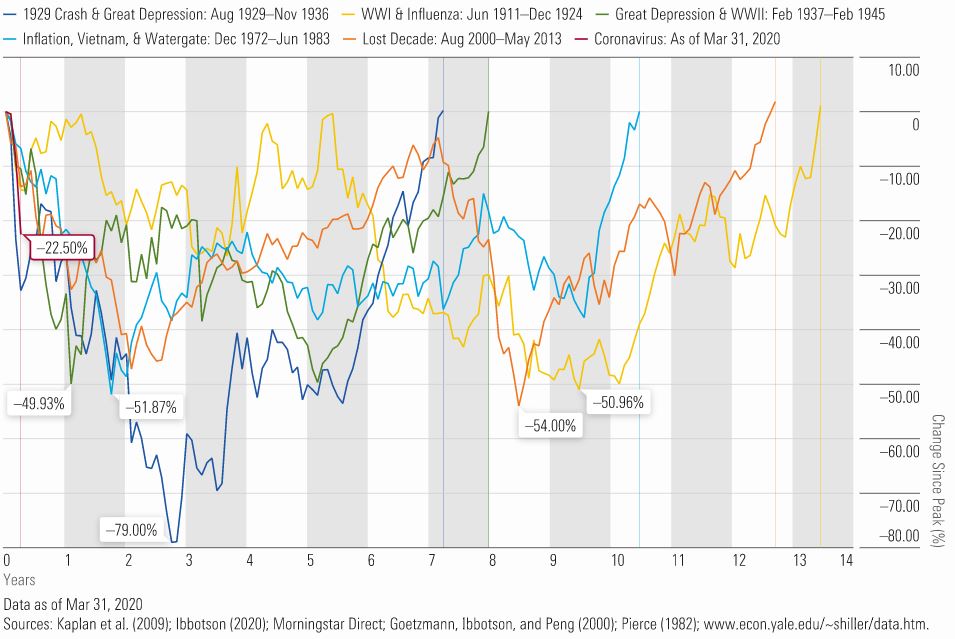

Le graphique ci-dessous place la récente liquidation boursière dans le contexte des cinq autres krachs de marché les plus graves pour comparer leur délai de reprise.

En termes de pente, la baisse actuelle est grave - elle correspond à peu près à la liquidation initiale lors du krach de 1929. Les autres épisodes les plus graves comprennent le marché baissier inflationniste pendant le Vietnam / Watergate, la seconde moitié de la Grande Dépression / Guerre mondiale. II, la décennie perdue et le ralentissement de la pandémie de grippe de la Première Guerre mondiale que j'ai mentionné précédemment.

Naturellement, il y a beaucoup de variations dans la durée et la gravité de chaque épisode. Ces cinq krachs de marché ont eu en moyenne 57 mois entre le début de la baisse et le moment où le marché a atteint son creux, 125 mois entre le début de la baisse et le moment où le marché a atteint son sommet précédent, et une baisse de 57,15%. Et en plus de ces épisodes, il y avait également 12 autres marchés baissiers au cours de la période de 150 ans. Dans l'ensemble, les marchés baissiers ont eu lieu environ tous les neuf ans.

Il est impossible de savoir combien de temps durera ce déclin et combien de temps prendra la reprise, mais ces moyennes permettent de mieux comprendre combien de fois le ciel a semblé tomber au cours des 150 dernières années, souvent pendant de plus longues périodes. —Et que le marché finissait toujours par récupérer sa valeur, puis certains.

Ce modèle est également présent dans le monde entier. Par exemple, au Canada, il y a eu un déclin du marché environ une fois tous les sept ans au cours des 64 dernières années. Les nuances varient - le délai moyen de rétablissement au Canada est d’environ 34 mois -, mais la tendance générale à l’effondrement régulier des marchés et aux reprises ultérieures est similaire.

pour les investisseurs patients sur les marchés boursiers.

Ces données historiques sur le rendement des marchés boursiers fournissent une preuve claire que les krachs boursiers ne sont pas aussi uniques qu'on aurait pu le penser. Le terme «dinde noire» est plus approprié, car ils apparaissent de temps en temps — et le crash causé par le coronavirus n'est que l'exemple le plus récent.

Compte tenu de ce que ces données montrent sur la régularité des baisses du marché, il est clair que le risque de marché est plus important que la volatilité. Le risque de marché comprend également la possibilité de marchés déprimés et d'événements extrêmes.

Ces événements peuvent être effrayants à court terme, mais cette analyse montre que pour les investisseurs qui peuvent rester sur le marché à long terme, les marchés boursiers continuent de récompenser leur prise de risque.