-

La valeur notionnelle des dérivés de gré à gré en circulation est passée de 532 billions de dollars à fin 2017 à 595 billions de dollars à fin juin 2018. Cette augmentation de l'activité a été largement tirée par les contrats de taux d'intérêt en dollars américains, en particulier les contrats à court terme.

-

La valeur de marché brute des produits dérivés de gré à gré a continué de baisser, atteignant près de 10 billions de dollars à fin juin 2018, contre 11 billions de dollars à fin 2017, contre un pic de 35 billions de dollars observé en 2008. Cette baisse reflète en partie les changements structurels en cours sur les marchés des dérivés de gré à gré.

-

La part des produits dérivés de gré à gré compensés par des contreparties centrales (CCP) est restée stable, autour de 76% pour les produits dérivés de taux d'intérêt et de 54% pour les swaps sur défaillance (CDS).

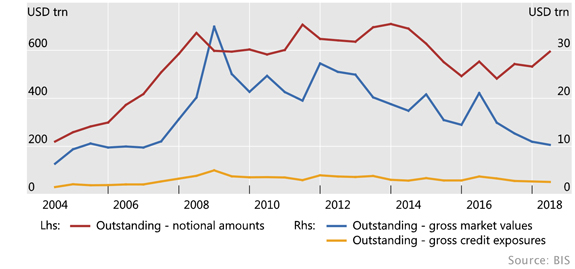

Les valeurs brutes ont diminué malgré une augmentation des montants notionnels

Source: BIS OTC derivatives statistics (Table D5.1).

L'activité sur les marchés dérivés de gré à gré s'est accrue au premier semestre 2018, principalement sous l'effet des contrats de taux d'intérêt à court terme. Le montant notionnel des contrats de dérivés de gré à gré en cours - qui détermine les paiements contractuels - est passé à 595 billions de dollars à fin juin 2018, son niveau le plus élevé depuis 2015 (graphique 1, ligne rouge). Néanmoins, la valeur de marché brute des contrats sur produits dérivés en cours - qui fournit une mesure plus significative des montants à risque - a continué de baisser, à 10 billions de dollars, son plus bas niveau depuis 2007 (ligne bleue). Les risques de crédit bruts, qui ajustent les valeurs de marché brutes pour tenir compte des accords bilatéraux de compensation juridiquement contraignants, sont restés stables à 2,6 billions de dollars à la fin juin 2018 (ligne jaune).

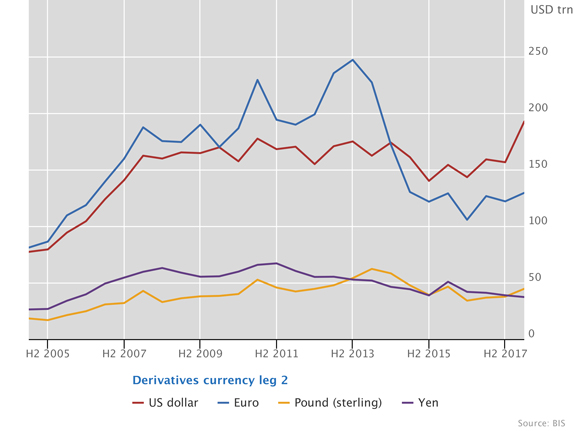

Les contrats libellés en dollars américains ont contribué à l'augmentation du nombre de contrats à terme de gré à gré

Source: BIS OTC derivatives statistics (Table D7)

L'augmentation des encours notionnels s'explique principalement par les dérivés de taux d'intérêt de gré à gré, en particulier pour les contrats libellés en dollars américains, qui sont passés de 157 billions de dollars à fin 2017 à 193 billions de dollars à fin juin 2018 (graphique 2, ligne rouge). Les marchés des produits dérivés négociés en bourse ont également connu une hausse de l'activité en dollars américains, le volume quotidien moyen des opérations à terme et des options sur taux d'intérêt en dollars ayant atteint un sommet record de 9,6 billions de dollars au cours du mois de février. Cette activité accrue pourrait refléter l'évolution des attentes quant à l'évolution future des taux d'intérêt en dollars américains au cours de la période. Les encours notionnels de dérivés de taux d'intérêt libellés en euros ont également augmenté au cours de cette période, mais de façon plus modeste, passant de 122 billions de dollars à 129 billions de dollars (ligne bleue).

L'augmentation de l'activité de dérivés de taux d'intérêt de gré à gré s'est concentrée sur le segment à court terme. Le montant notionnel des contrats en cours d'une durée résiduelle inférieure ou égale à un an est passé de 191 000 milliards de dollars à 231 000 milliards de dollars entre fin 2017 et fin juin 2018. L'augmentation a été moins prononcée pour les contrats d'une durée résiduelle comprise entre un et cinq ans, passant de 140 000 milliards de dollars à 155 000 milliards de dollars, et les contrats à plus long terme (d'une durée résiduelle supérieure à cinq ans) sont demeurés à peu près constants, à environ 94 000 milliards de dollars.

En ce qui concerne les marchés des dérivés de change de gré à gré, les montants notionnels ont atteint un niveau record de 96 billions de dollars à fin juin 2018, contre 87 billions de dollars à fin décembre 2017. L'activité sur les instruments à court terme a également été à l'origine de cette hausse. Contrairement aux autres dérivés de gré à gré, la plupart des dérivés de change exigent que les contreparties remboursent le montant notionnel à l'échéance et peuvent donc être considérés comme une forme d'emprunt garanti, avec les risques de liquidité et de remboursement en devises associés.

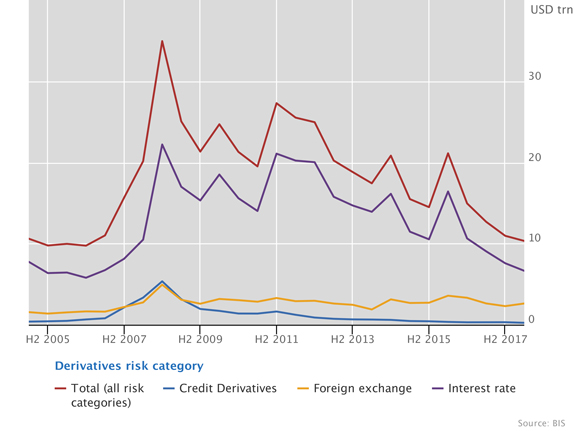

La valeur de marché des dérivés de taux d'intérêt et de crédit a encore baissé

Source: BIS OTC derivatives statistics (Table D5.1).

Malgré l'augmentation des montants notionnels au premier semestre 2018, les valeurs brutes de marché des dérivés de gré à gré en cours ont continué à baisser. La valeur de marché brute de l'ensemble des produits dérivés de gré à gré s'élevait à 10,3 billions de dollars à fin juin 2018, contre 11,0 billions de dollars à fin 2017 (graphique 3, ligne rouge). Au cours de la même période, la valeur marchande brute des dérivés sur taux d'intérêt a diminué de 1 billion de dollars, pour s'établir à 6,6 billions de dollars (ligne violette). D'autres segments des marchés des dérivés de gré à gré ont connu des mouvements moins importants, les dérivés de change passant de 2,3 billions de dollars à 2,6 billions de dollars (ligne jaune) et les dérivés de crédit passant de 0,3 billion à 0,2 billion de dollars (ligne bleue).

La baisse continue des valeurs de marché brutes reflète en partie les changements structurels en cours sur les marchés des dérivés de gré à gré. Ces changements comprennent la compensation centrale et de plus grandes possibilités de compression des échanges, c'est-à-dire l'élimination des positions de produits dérivés redondantes sur le plan économique. En outre, au cours des dernières périodes, un nombre croissant de banques ont enregistré une marge de variation sur les produits dérivés compensés comme paiements de règlement plutôt que comme transferts de garantie. La pratique dite de règlement au marché (STM) permet aux contreparties de s'approprier les garanties qu'elles reçoivent. Par conséquent, les paiements quotidiens de la marge de variation sont comptabilisés à titre de règlement des opérations sur dérivés plutôt qu'à titre de transfert de garantie et la valeur marchande des dérivés est remise à zéro quotidiennement. La STM, de plus en plus utilisée notamment pour les swaps compensés, se traduit donc par des valeurs de marché inférieures pour un dérivé donné.

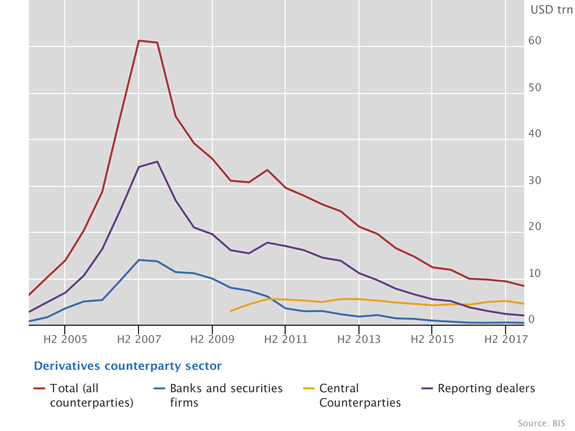

La compensation sur les marchés des CDS est restée stable à 54%.

Source: BIS OTC derivatives statistics (Table D10.1).

Les montants nominaux de référence des CDS ont continué de diminuer, en raison de la diminution des activités entre les courtiers déclarants. De fin juin 2016 à fin juin 2018, les montants notionnels totaux ont chuté de 12 billions de dollars à 8 billions de dollars, les montants vis-à-vis des courtiers déclarants sont passés de 5 billions de dollars à 2 billions de dollars et les montants vis-à-vis des contreparties centrales sont restés stables autour de 4 500 milliards de dollars (graphique 4). Au premier semestre 2018, la part des montants notionnels compensés par des contreparties centrales est restée stable à 54%, contrairement à la tendance à la hausse observée ces dernières années.

Sur les marchés de dérivés de taux d'intérêt de gré à gré, la part des contrats compensés est également restée stable au premier semestre 2018, à environ 76% au total. Pour l'ensemble des devises, la proportion variait de 73% pour les contrats de taux d'intérêt en euros à 77% pour les contrats en dollars américains et 89% pour les contrats en dollars canadiens. Sur les marchés des dérivés de change de gré à gré, la compensation ne représentait que 3,0% des contrats en cours des courtiers à fin juin 2018. Bien que faible, il s'agit d'une hausse par rapport à 2,4% à la fin de décembre 2017.