Aussi longtemps que les perspectives de croissance ne se stabilisent pas, il est préférable de garder des munitions pour reprendre du risque le moment venu.

.jpg)

Une nouvelle fois, le vieil adage boursier «sell in may and go away» se vérifie. Dans notre dernière chronique, nous faisions référence à un autre phénomène récurrent (la saisonnalité négative de la période mai – septembre), incitant par conséquent à plus de prudence, surtout après le début d’année sur les chapeaux de roue.

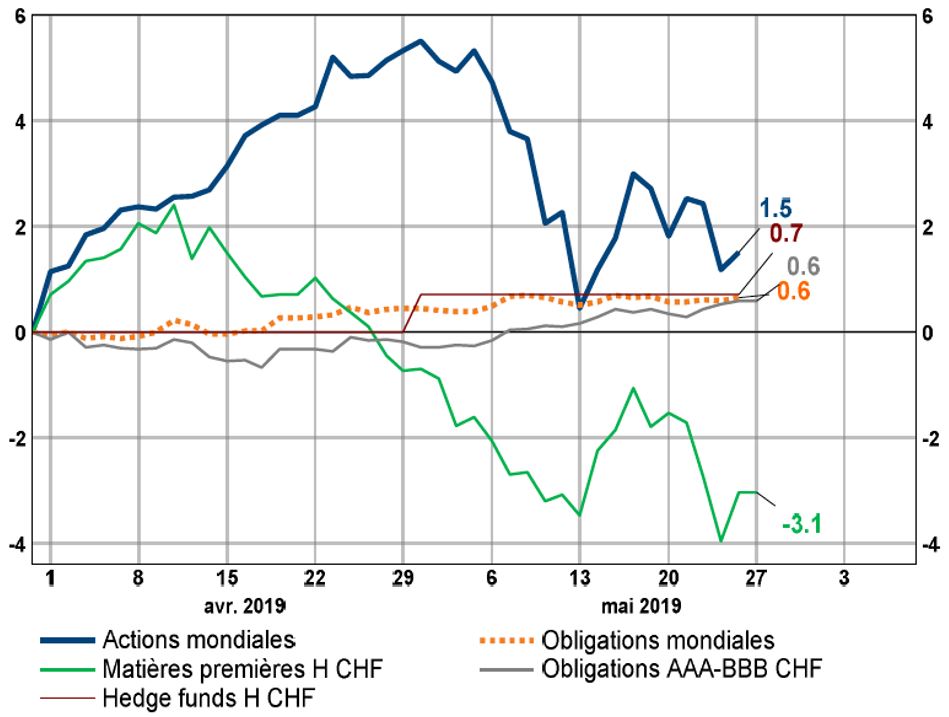

Le beau rallye boursier des derniers mois s’est subitement arrêté le 5 mai sur un tweet de qui vous savez! Le gel brutal des discussions tarifaires entre les Etats-Unis et la Chine et la menace de mesures supplémentaires ont transformé l’ambiance sur les marchés financiers. Les investisseurs voulaient probablement croire à une issue rapide et favorable (ce que laissaient entendre certains tweets du même personnage), alors qu’à l’évidence rien n’était gagné sur ce plan.

de même que les stratégies plus asymétriques.

La réaction sur les marchés à été rapide et d’une grande logique: les classes d’actifs les plus risquées (actions, matières premières) corrigent de manière assez nette, alors que les actifs de préservation de capital (obligations de qualité) s’apprécient (malgré des rémunérations toujours très modestes). Au sein des marchés des actions, les zones les plus touchées par les effets néfastes de la guerre tarifaire (marchés émergents, Japon) baissent plus violemment que le marché américain et dans une moindre mesure l’Europe. De son côté, l’immoblier suisse se tient relativement bien, de même que les stratégies plus asymétriques comme les obligations convertibles ou les actions « long-short », qui résistent aussi un peu mieux. L'or ne joue pas (encore) son rôle de valeur refuge, le dollar US s'étant plutôt raffermi ces dernières semaines (en hausse de 1,5% depuis le début d'année contre un panier de devises). Mais comme souvent en période de doute, c’est le franc suisse qui remporte la palme de la fermeté!

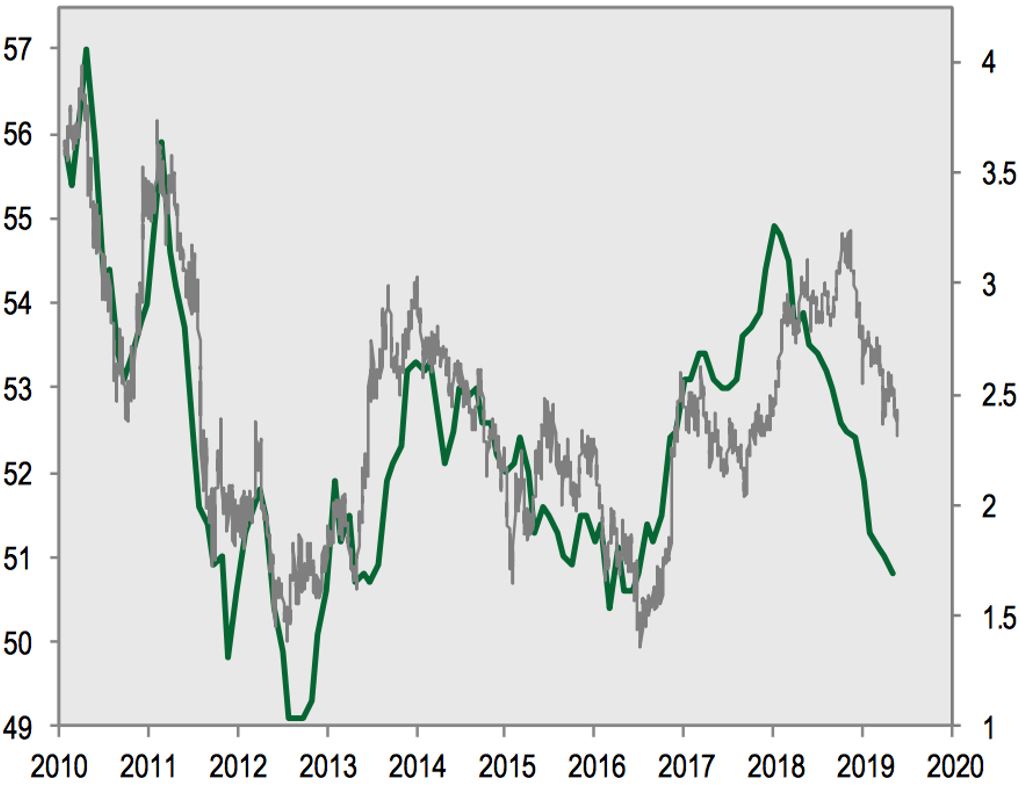

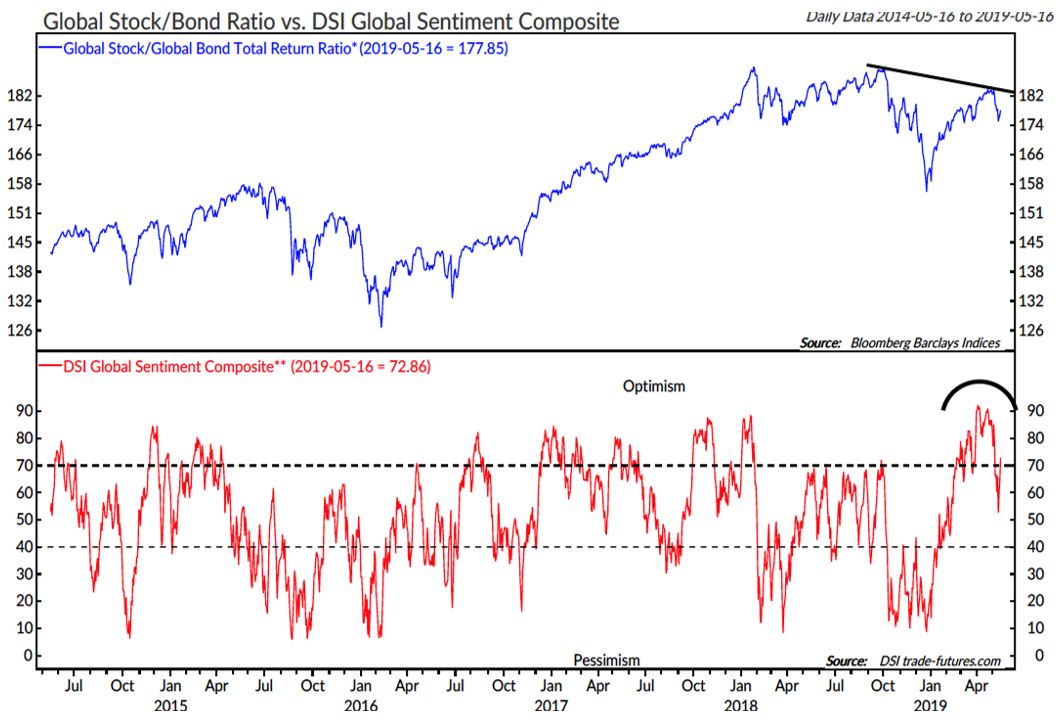

Dans nos deux dernières chroniques, nous avons évoqué les divergences croissantes entre l’évolution des marchés des actions (à la hausse, en anticipation de meilleures statistiques économiques et bénéficiaires) et les marchés de taux (baisse continue des taux souverains, en reflet du tassement conjoncturel mondial). L’euphorie observée depuis quelques mois pour les actifs les plus risqués ne pouvait donc s’expliquer que par le soulagement induit par la réduction (ou la disparition) des risques perçus en fin d’année dernière (durcissement monétaire et tensions commerciales principalement). Nous allons donc vérifier ici si ces hypothèses sont toujours valides.

Les perspectives économiques restent maussades. Les PMI préliminaires pour le mois de mai ont déçu en Allemagne, en zone euro (la France fait exception…) et au Japon. Aux Etats-Unis, les composantes manufacturière et services ont chuté et l’indice composite a baissé de 53,0 à 50,9 (un plus bas sur trois ans). Cette nouvelle dégradation des perspectives d’activité (ou l’absence d’amélioration notable) inquiète ! Le mois dernier, nous parlions d’une certaine stabilisation, mais les forces actuelles sont toujours au tassement. L’arrêt des discussions tarifaires et les tweets menacants du même protagoniste, ont pour effet de crisper les décideurs dans le monde entier.

Indicateur économique avancé (Global PMI en vert) et taux à 10 ans US (en gris)

La guerre froide commerciale ne fait que commencer. Nous n’entendons pas nous livrer ici à une analyse détaillée de la philosophie économique (pour autant qu’il y en ait une) de l’administration américaine, mais nous nous bornons à regarder les faits : si certaines démarches visant à mieux équilibrer le jeu économique mondial (notamment à l’égard de ceux qui n’en ont pas respecté les règles) peuvent aisément se comprendre, l’objectif dominant et unique reste de défendre les intérêts américains (au détriment de tous les autres) en utilisant les vieilles recettes du protectionisme. Le conflit avec Huawei permet de prendre conscience de l’ampleur des enjeux : l’administration américaine entend couper un groupe de taille mondiale non seulement d’une source d’approvisionnement (de composants) stratégique, mais également de ses principaux marchés d’exportation en menaçant de sanctionner ceux qui feraient affaire avec ce fournisseur. C’est en fait le modèle de globalisation (basé sur une chaîne de valeur ajoutée internationale et intégrée) qui est clairement remis en question. Nous reviendrons prochainement sur ce thème dont la portée n’a pas encore été pleinement prise en compte par les investisseurs.

A la montée des contraintes, les protagnistes qui se sentent attaqués envisagent des mesures de rétortion. Ainsi, Pékin laisse planer la menace d’un embargo sur les minerais rares. La Chine est le premier producteur et raffineur mondial de métaux rares, tels que le néodyme ou le scandium, très utilisés dans l’industrie électronique, pour les écrans de téléviseurs, les systèmes de radars, ou les convertisseurs catalytiques. Les Etats-Unis sont, de surcroît, dépendants à 80% des importations chinoises de ces matériaux (qui ne sont d’ailleurs pas concernés par la hausse des tarifs douaniers!).

Les relations internationales se tendent sur différents fronts. Si d’un côté, le Président américain manie la flatterie à l’égard du Japon (où il a rencontré le nouvel empereur Naruhito, comme signe des liens entre les deux pays) ou encore exprime son «respect» pour la Corée du Nord, il n’en a pas moins simultanément ordonné l’envoi de 1500 militaires en renfort au Moyen-Orient (pour faire pression sur l’Iran) et autorisé des ventes d’armes aux monarchies du Golfe. Ventes d’armes auxquelles le Congrès s’était opposé, juste pour évoquer un signe de plus des tensions qui existent en interne également aux Etats-Unis.

ce qui pourrait donner de l’allant à un véritable projet écologique pour l’Europe.

Les partis pro-européens sont parvenus à contenir la poussée des eurosceptiques lors des élections européennes. Déjouant les pronostics, les électeurs se sont massivement rendus aux urnes : la participation a atteint plus de 50%. Les résultats nous apprennent qu’aucune des grandes formations europhiles ne peut revendiquer une quelconque victoire (ils réalisent leur plus bas score depuis 1979), mais que les forces eurosceptiques et populistes (en nette hausse) sont encore loin de pouvoir faire la loi! La fragmentation du parlement européen est encore plus visible, ce qui rendra compliquée toute tentative de réforme profonde (dont l’Europe a besoin). Bonne nouvelle toutefois, ces élections révèlent aussi une poussée verte, ce qui pourrait donner de l’allant à un véritable projet écologique pour l’Europe.

Clap de fin pour Mme May: elle quittera ses fonctions le 7 juin! Désavouée à plusieurs reprises au parlement et incapable de rassembler (même au sein de son propre parti), elle ne sera pas parvenue à concrétiser la volonté populaire de sortir de l’Union Européenne. La crise politique et identitaire britannique est loin d’être résolue par cette démission. Boris Johnson, le favori actuel à la succession (qui est un fiéffé menteur, doublé d’un opportuniste) sera confronté aux mêmes contingences. La sortie de la Grande-Bretagne sans accord est désormais une réelle possibilité.

Enfin au niveau des marchés financiers, les dernières mises en bourse sont des échecs cuisants! Lyft et Uber n’ont pas soulevé l’enthousiasme des investisseurs: les cours qui ont suivi leur récente arrivée sur le marché public sont largement inférieurs aux prix d’émission (déjà revus à la baisse par rapport aux premières indications). Cela démontre que les investisseurs sont finalement plus prudents et rationnels, même vis-à-vis d’entreprises de la «nouvelle économie» basées sur des modèles d’entreprise «disruptifs».

Nous restons fidèle à notre cadre d’analyse en matière d’allocation d’actifs: le point de départ demeure le contexte conjoncturel (en observant les indicateurs avancés de l’activité) et les conditions financières (induites notamment par la politique monétaire). Comme indiqué lors de nos dernières chroniques, si les conditions monétaires se sont détendues, le cycle peine à se redresser. L’amélioration sensible du sentiment sur les marchés en début d’année (grâce au fameux «pivot» de la Réserve Fédérale et les tweets rassurants du manipulateur Trump) s’est traduite par une expansion importante des multiples de valorisation, alors que les fondamentaux (dynamique bénéficiaire notamment) ne reprenaient pas vraiment des couleurs.

Comme évoqué précédemment, la divergence actions/obligations nous a incité à plus de prudence. Si le déclencheur de la correction était – comme toujours – difficile à anticiper, une réduction des risques dans les portefeuilles paraissait justifiée et raisonnable en regard du chemin déjà parcouru. Aussi longtemps que les perspectives de croissance mondiale ne se stabilisent pas, nous resterons prudents en gardant des munitions pour reprendre du risque le moment venu (probablement d’ici la fin de l’été). Nos indicateurs avancés de tendance comme le dollar (en légère hausse ces dernières semaines), les prix de l’énergie (en baisse marquée) ou encore les «spreads» de crédit (en écartement depuis fin avril), nous permettent de confirmer la position de repli (temporaire) dans laquelle nous suggérons de rester.

Il semblerait que la Chine a stocké des quantités importantes de semi-conducteurs et de pétrole durant le début d’année, en prévision d’une issue négative des discussions avec la délégation américaine du commerce. Ces mouvements de thésaurisation semblent pour l’heure terminés, induisant par conséquent un recul des prix de ces éléments.

(indice BAA Corp, période novembre 2018 – mai 2019

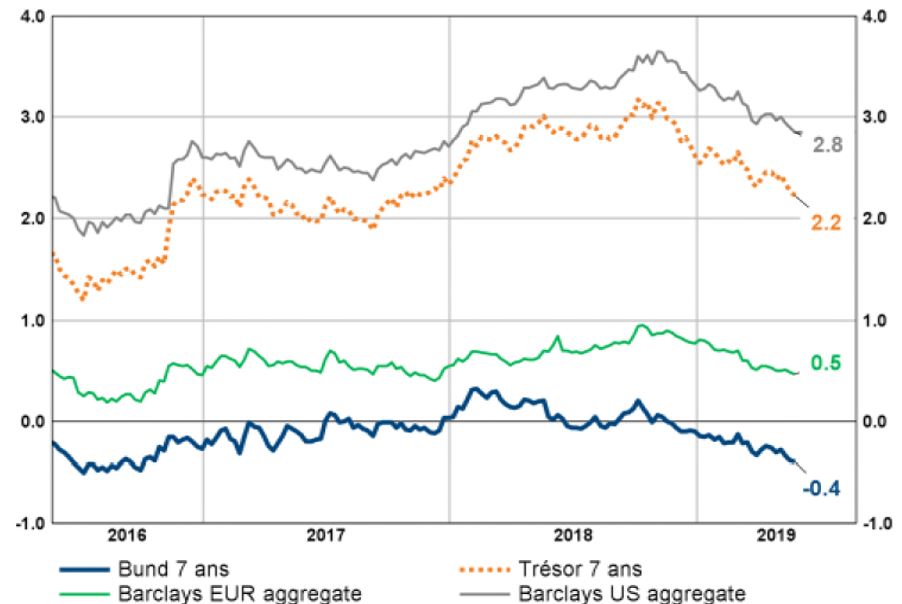

Depuis le tweet présidentiel du 5 mai, les taux longs souverains ont baissé de manière importante (plus de 30 points de base sur le 10 ans américains) validant l’impression générale que la guerre tarifaire freinera la croissance américaine et mondiale. D’ailleurs, les marchés de taux n’escomptent plus de hausse, mais entrevoient déjà la prochaine baisse. Nous considérons qu’il ne sert plus à rien d’augmenter (ou de garder) des échéances longues, tant leur effet protecteur sur les portefeuilles est limité aux niveaux de taux actuels. Un arbitrage sur des échéances courtes dans les grandes devises est recommandé.

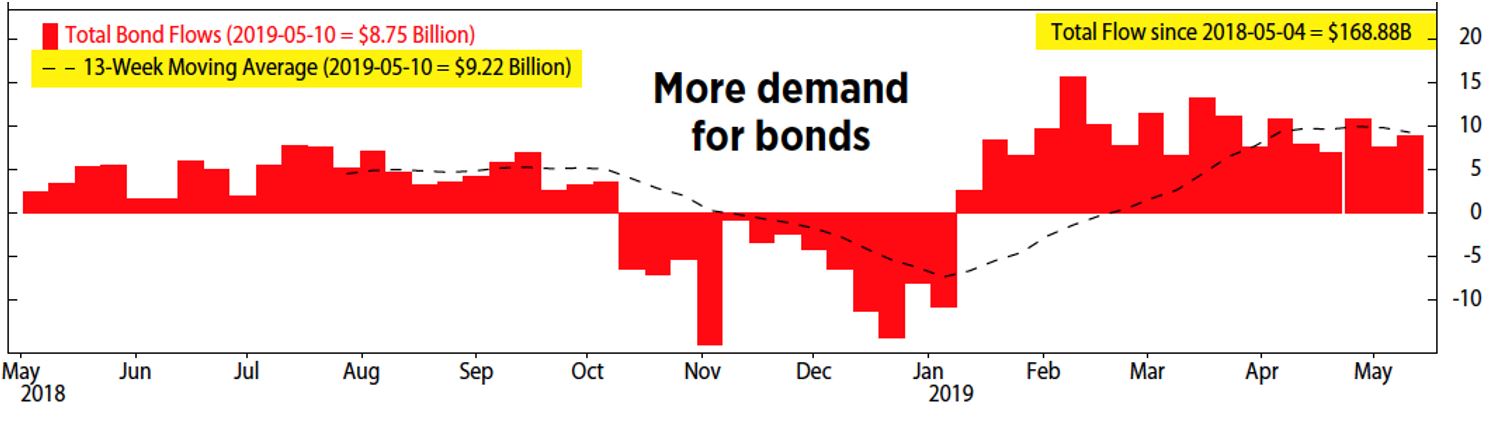

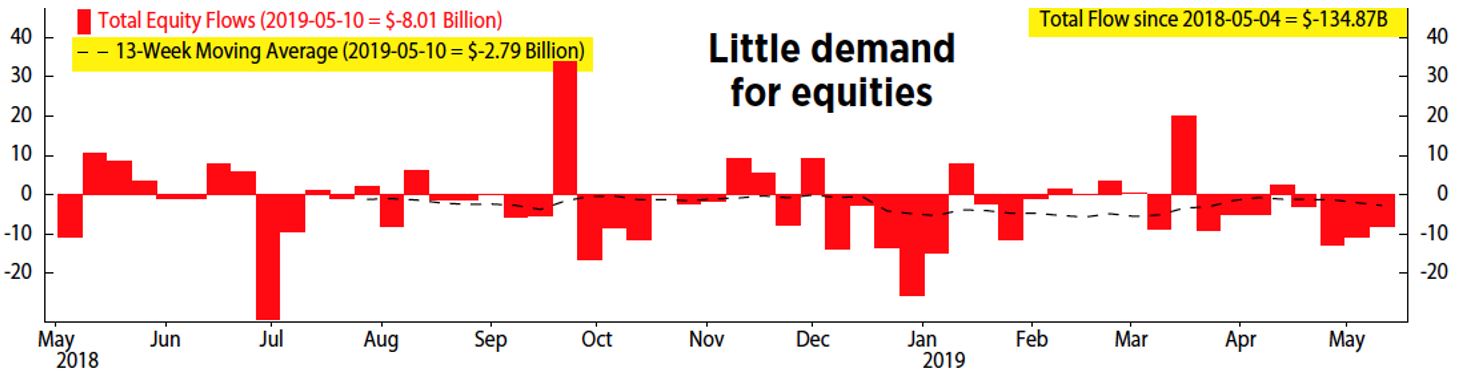

Dans les marchés des actions, le biais «croissance et valeurs défensives» a relativement bien fonctionné, sauf au cours des derniers jours de mai (qui ont vu un recul marqué des représentants de ces segments, accréditant l’hypothèse d’un repli général des actions). De plus, les flux restent hostiles depuis plusieurs mois, alors que la préférence continue à aller vers les obligations (selon les statistiques de l’évolution des encours des fonds de placement et ETFs aux Etats-Unis). Sur le plan régional, les plus importantes moins-values sont enregistrées dans les pays émergents, premières victimes de la guerre commerciale et de la fermeté du dollar. Plus généralement, les bénéfices des entreprises-phares dans les régions concernées ne montrent pas de signes de reprise, accentuant par voie de conséquence la vulnérabilité à toute nouvelle macro-économique défavorable.

et dans une moindre mesure l’Europe et le Japon.

Sans amélioration sur les plans géopolitique et économique, il convient de maintenir une sous-exposition à la partie émergente des actions. Notre préférence reste pour l’heure orientée vers les Etats-Unis et la Suisse, et dans une moindre mesure l’Europe et le Japon qui se traitent toujours sur des valorisations avantageuses. Enfin, comme évoqué précédemment, les stratégies asymétriques restent en peine allocation.

Enfin sur le plan technique, la correction n’a pas amené les indices des pays développés à des niveaux de capitulation (ou sur-vente) qui pourraient induire une reprise imminente de risque.

Le rebond de l’indice des fonds immobiliers suisses a été très spectaculaire, et les niveaux de cours résistent relativement bien ces dernières semaines, largement soutenus par l’écart de taux entre rendement du dividende et obligations de la Confédération. Nous n’ajoutons toutefois pas aux positions existantes pour l’instant, car d’importantes augmentations de capital et autres placements de parts sont sur le point d’arriver sur un marché connu pour son étroitesse de transaction.

Le calme anesthésiant mentionné le mois dernier a fait place au retour de l’anxiété et des tourments liés à l’impossibilité de planifier sereinement lorsque l’environnement politique est si chahuté (à l’image de l’esprit du Président américain). Les points de repère fondamentaux ne sont pour l’heure pas assez robustes pour passer au-dessus des humeurs politiques.