Un Brexit «à l’aveugle» constitue l’issue la plus probable du sujet politique majeur en Europe.

A retenir:

- L’inflation totale recule suite à la baisse des prix de l’énergie mais l’inflation sous-jacente reste en hausse.

- Nous tablons toujours sur une reprise progressive de la production industrielle hors d’Europe continentale.

- Un Brexit «à l’aveugle» constitue l’issue la plus probable du sujet politique majeur en Europe.

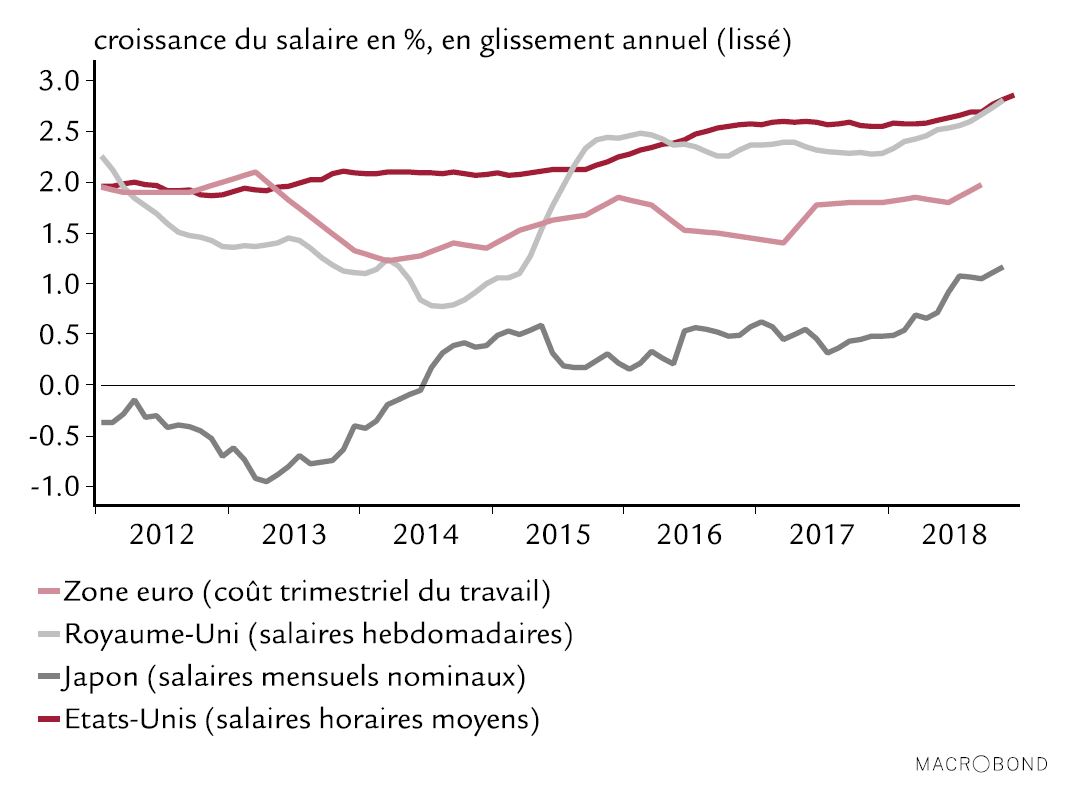

Plusieurs années d’une croissance supérieure à son potentiel ont permis une érosion du chômage dans la plupart des pays développés – et ce, même dans la zone euro, dont le moteur de la croissance a connu quelques à-coups en 2018, où le taux de chômage a atteint de nouveaux records à la baisse depuis la crise. Il s’ensuit un redressement des salaires dans la plupart des grandes économies. Aidée par le recul des prix du pétrole, la consommation devrait rester soutenue en 2019. Une partie de la revalorisation salariale devrait alimenter l’inflation sous-jacente, que nous attendons en augmentation très graduelle cette année aux Etats-Unis, dans la zone euro, au Japon et au Royaume-Uni.

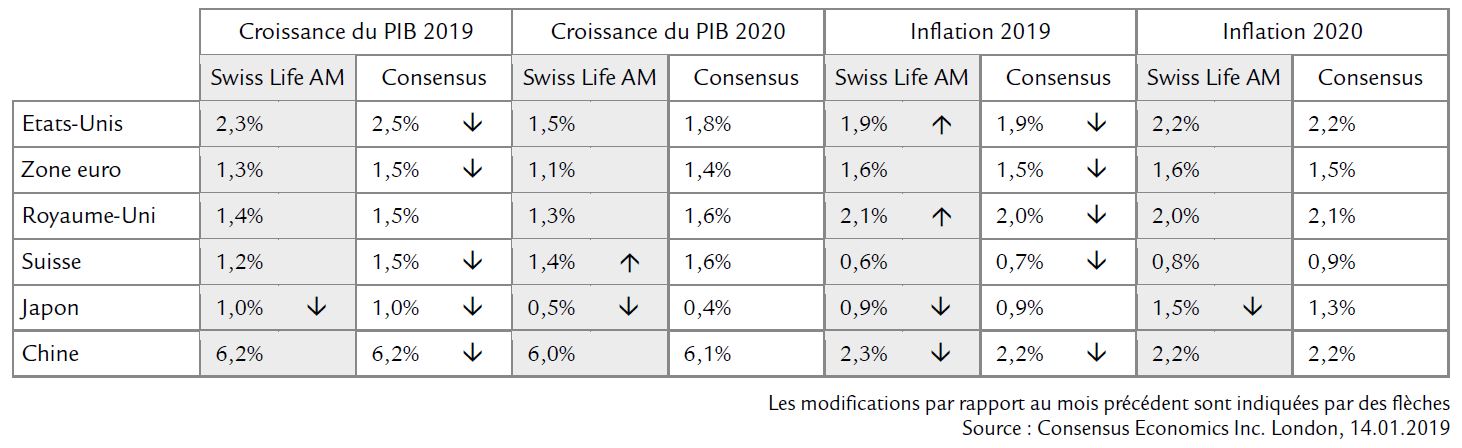

| Swiss Life Asset Managers | Consensus | |

| 2019 | 2,3% | 2,5% |

| 2020 | 1,5% | 1,8% |

La paralysie d’environ 30% de l’administration américaine (le shutdown) n’a jamais duré aussi longtemps et aucune issue n’est en vue à l’heure où nous écrivons ces lignes. Tandis que fonctionnaires et contractuels attendent leurs salaires en vain, le coût de chaque semaine de fermeture est estimé à environ 0,1 point de croissance trimestrielle annualisée du PIB. Ajoutons que le retard probable des remboursements d’impôts cette année pourrait encore freiner la croissance du premier trimestre. Nous prévoyons un rebond de l’activité lorsque l’administration rouvrira, avec le paiement des arriérés de salaires, mais une partie de la production perdue le sera sans doute pour de bon, surtout si la dégradation récente du moral des ménages perdure. Du côté des bonnes nouvelles, l’économie américaine a bien terminé 2018 et l’élan positif est resté plus marqué que nous ne l’attendions pour 2019. Nos prévisions de croissance annuelle, plus prudentes que le consensus, restent néanmoins inchangées à 2,3%, tandis que nous observons les risques associés au shutdown. Nous restons d’avis que les probabilités de récession sont faibles aux Etats-Unis en 2019 au vu d’un marché du travail toujours très dynamique et de la volonté affichée de la Réserve fédérale d’adopter une attitude plus prudente.

| Swiss Life Asset Managers | Consensus | |

| 2019 | 1,9% | 1,9% |

| 2020 | 2,2% | 2,2% |

L’inflation totale est passée sous 2% en décembre, entraînée par le recul des prix du pétrole. Nous prévoyons un nouveau décrochement en janvier, puis un léger redressement pour le reste de l’année. L’inflation sousjacente reste solide et la baisse attendue pour janvier procédera principalement d’un effet de base négatif. Nous prévoyons globalement une tendance ascendante très graduelle de l’inflation sous-jacente, liée à l’effet de la hausse des salaires sur les prix des services. L’inflation totale et sous-jacente restera toutefois largement dans la zone de confort de la Fed, qui aura donc toute latitude pour mener sa politique monétaire.

| Swiss Life Asset Managers | Consensus | |

| 2019 | 1,3% | 1,5% |

| 2020 | 1,1% | 1,4% |

Les chiffres décevants des industries cycliques de la zone euro reflètent-ils un décrochement imputable à la crise du diesel ou bien un ralentissement mondial? Telle est, outre les problèmes politiques non résolus de l’UE, la question qui sous-tend toutes les tentatives de prévisions pour la zone euro. Concernant le tassement de la dynamique mondiale, nous avions adopté des projections prudentes bien avant la majorité des économistes, et notre pronostic de croissance pour la zone euro est très en deçà du consensus depuis janvier 2018. Lorsque les ennuis des constructeurs automobiles allemands ont commencé à affecter les statistiques économiques, nous avons abaissé nos prévisions pour 2019 de 1,4% à 1,3%. Pour l’instant, la conjoncture intérieure reste porteuse à nos yeux : la croissance des salaires a commencé à s’accélérer et les conditions de crédit aux entreprises se sont encore assouplies au dernier trimestre 2018. Notre vision de la situation est donc la suivante: à court terme, l’activité industrielle devrait rebondir et compenser une partie des pertes subies dans l’automobile au second semestre 2018 mais, à moyen terme, les obstacles des différends commerciaux et d’une normalisation de la politique monétaire devraient assombrir les perspectives pour 2020.

| Swiss Life Asset Managers | Consensus | |

| 2019 | 1,6% | 1,5% |

| 2020 | 1,6% | 1,5% |

Tout en restant d’avis que la BCE manquera son objectif d’inflation «non loin, mais en dessous, de 2%» cette année et en 2020, nos prévisions pour ces deux exercices ont subitement dépassé celles du consensus. Nous jugeons que les autres analystes ont réduit trop précipitamment leurs prévisions d’inflation totale face au recul des prix de l’énergie. De nouveaux facteurs de hausse de l’inflation sous-jacente sont apparus dernièrement et l’accélération de la dynamique des salaires dans toute la région a entraîné courant 2018 un relèvement à 1,5% de notre indice d’inflation d’origine intérieure, un niveau qu’il n’avait plus atteint depuis 2012.

| Swiss Life Asset Managers | Consensus | |

| 2019 | 1,4% | 1,5% |

| 2020 | 1,3% | 1,6% |

Nous ne pouvons ni anticiper l’issue du débat sur le Brexit à la chambre des Communes, ni deviner à quelle souplesse consentira l’Union européenne pour prolonger les négociations, mais nous déduisons des événements récents que personne ne veut d’un Brexit sans accord de la part de Theresa May et qu’une proportion non négligeable de membres de l’UE sont prêts à prolonger le délai au-delà du 29 mars. Comme dans toute l’histoire récente de l’Europe, l’issue se décidera au tout dernier moment. Nous pensons que, malgré la cacophonie qui règne à Westminster, le Brexit à l’aveugle – un compromis négocié sur un minimum de points, avec un accord de prolongation des délais pendant une période définie – reste le scénario le plus probable. Les multiples incertitudes nous obligent à envisager plusieurs scénarios. La deuxième semaine de janvier, Consensus Economics a demandé aux économistes britanniques quelles seraient leurs prévisions de croissance 2019 dans trois scénarios différents. Il en ressortait des projections de hausse du PIB du Royaume-Uni de 0,9% pour un Brexit sans accord, de 1,5% avec un compromis et de 1,6% si le Brexit n’avait pas lieu.

| Swiss Life Asset Managers | Consensus | |

| 2019 | 2,1% | 2,0% |

| 2020 | 2,0% | 2,1% |

L’inflation britannique a marqué le pas en 2018, de 3,0% en janvier à 2,1% en décembre. La hausse des tarifs des billets de train, qui sera prise en compte dans les prix à la consommation en janvier 2019, interdit tout recul supplémentaire au premier trimestre. En cas de Brexit sans accord, le renchérissement des importations et la congestion des transports de marchandises pourraient tirer à la hausse les prix des biens étrangers après le 29 mars. A l’inverse, quelques signes d’accumulation des stocks laissent prévoir des remises massives par les fournisseurs en cas d’absence d’accord. Notre scénario de base table sur un tassement de l’inflation un peu en dessous de 2% au troisième trimestre 2019.

| Swiss Life Asset Managers | Consensus | |

| 2019 | 1,2% | 1,5% |

| 2020 | 1,4% | 1,6% |

L’indice de surprise économique de Citigroup reflète le retournement de la dynamique économique helvétique. En septembre 2018, celui-ci distançait sa moyenne historique de plus d’un écart type et, seulement quatre mois plus tard, il avait chuté à plus d’un écart type en dessous de sa moyenne à long terme. Les dernières statistiques ont donc sensiblement déçu et le consensus a revu en baisse en deux étapes ses prévisions de croissance pour 2019 depuis novembre, de 1,8% à 1,5% actuellement. Comme l’indice suisse des directeurs d’achats du secteur manufacturier ne détaille pas les nouvelles commandes, il faut consulter d’autres sources pour apprécier les perspectives d’activité dans ce domaine. L’indice des directeurs d’achats de l’industrie suisse pour les exportations laisse prévoir un ralentissement de moitié de ces dernières au cours des trois prochains trimestres. En résumé, les dernières observations valident notre prudence antérieure quant aux dynamiques de croissance mondiales et à leur impact sur l’économie suisse. Nous laissons donc nos prévisions pour 2019 inchangées à 1,2%, c’est-à-dire au niveau estimé depuis mai dernier.

| Swiss Life Asset Managers | Consensus | |

| 2019 | 0,6% | 0,7% |

| 2020 | 0,8% | 0,9% |

L’inflation suit une tendance baissière, due avant tout au recul des prix de l’énergie. Les prix de détail de l’essence et du fioul domestique ont encore baissé en janvier, d’où la correction de notre prévision d’inflation moyenne annuelle à seulement 0,6% pour 2019. La BNS, qui souhaite maintenir l’inflation entre 0% et 2%, considère l’évolution des prix avec circonspection et rien ne justifierait vraiment un changement de cap – d’autant plus que les loyers, poids lourd de l’indice des prix à la consommation, risquent d’apporter une contribution négative à l’inflation en 2019. Actuellement, le principal motif de relèvement de nos prévisions serait lié à un revirement immédiat de la tendance baissière du cours du baril constatée depuis trois mois.

L’économie japonaise a déçu en 2018: la croissance est retombée à son potentiel, en deçà des attentes des économistes, nonobstant la résistance des enquêtes auprès des entreprises. Rares sont selon nous les facteurs susceptibles d’engendrer une nette accélération et nous abaissons à 1,0% nos estimations de PIB pour cette année. La hausse du revenu des ménages devrait continuer de soutenir l’activité intérieure mais la demande extérieure pâtit du ralentissement du cycle industriel mondial. Face au manque croissant de main-d’oeuvre, le gouvernement a assoupli les conditions d’immigration. Selon les règles en vigueur dès avril 2019, quelque 345'000 travailleurs (0,5% des effectifs actuels) obtiendront des visas de travail ces cinq prochaines années. Cette mesure seule aura un effet marginal sur la croissance mais elle doit s’apprécier dans le contexte d’une avancée timide vers un régime d’immigration plus libéral, qui pourrait bénéficier à l’activité à long terme. Il semblerait que le Premier ministre Shinzo Abe ait enfin commencé à décocher sa «troisième flèche».

La croissance annuelle du PIB chinois a ralenti à 6,6% en 2018, soit le rythme le plus bas depuis 1990. Le PIB du quatrième trimestre n’a progressé que de 6,4%, accusant ainsi son troisième trimestre de ralentissement d’affilée. Les chiffres de décembre dénotent toutefois une stabilisation (quoique à un faible niveau) des principaux indicateurs économiques du pays (ventes de détail, FBCF et production industrielle). Le tassement de l’économie chinoise procédait avant tout des mesures de contrôle du risque financier décrétées par Pékin, qui ont fait chuter les dépenses d’infrastructure et limité l’accès des sociétés privées au crédit. Ajoutons le conflit commercial avec les Etats-Unis, qui altère le moral des ménages comme des entreprises et freine donc l’investissement et la consommation. Même si l’on peut s’attendre à une poursuite de cette modération à l’heure où la Chine vise davantage la qualité que la quantité de croissance, nous pensons que le pays adoptera davantage de mesures de relance budgétaire et monétaire pour éviter une correction plus brutale de l’économie.