Au moment de la 74e Assemblée Générale de l’ONU, l'économie se retrouve prisonnière des soubresauts de politiques du coup de poing.

De la diplomatie «à la Clint Eastwood», au «do or die1», en passant par le coup d’éclat permanent, les aléas de la géopolitique mondiale ont tenu les marchés en haleine depuis l’arrivée de Donald Trump à la Maison Blanche. Le ton monte un peu partout. Les «fauteurs de trouble» ne sont pas pour autant les «suspects habituels». Quant aux «états voyous», finiront-ils par profiter de la montée des tensions internationales? L’économie mondiale commence à souffrir de ces incertitudes croissantes, les marchés pas encore.

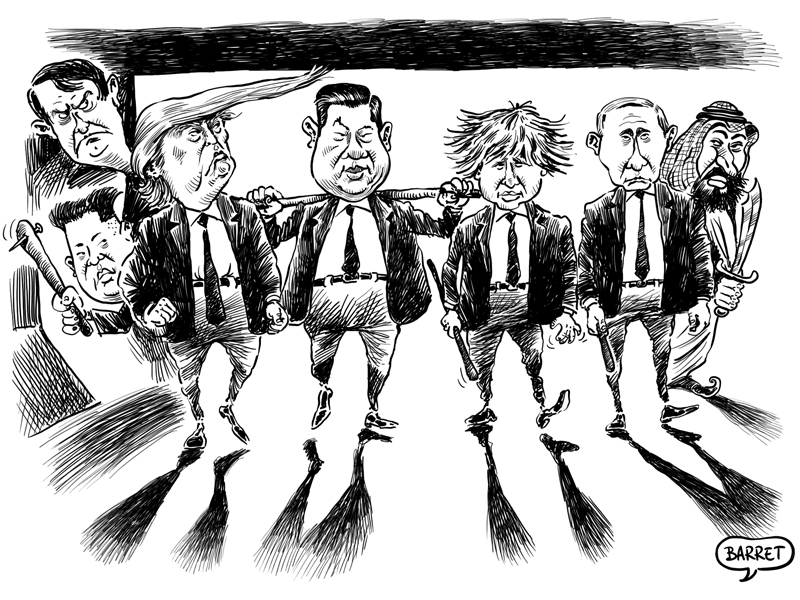

Les faucons sont de retour de tous côtés. Donald Trump se targuant d’être le champion du deal n’a pas hésité à se lancer à l’assaut de la Corée du Nord, de l’Iran et de la Chine. Face à cette dernière il a initié une «guerre commerciale», après avoir – de son point de vue – fait plier le Mexique et le Canada, propre à satisfaire son électorat, alors même que se multiplient les mises en garde contre les effets de cette campagne en solitaire. Rejetant les accords multilatéraux sur le climat, il s’apprête à bloquer le fonctionnement de l’OMC, faute de nommer les représentants américains qui y doivent y siéger. Les tensions n’ont cessé de croître avec l’Iran depuis le rejet de l’accord signé par l’Administration précédente et le renforcement du blocus pétrolier à son encontre. Les attaques récentes sur les installations pétrolières saoudiennes ou encore le refus du Président iranien de rencontrer le Président américain à New York, ont marqué une nouvelle escalade entre les protagonistes. Au Royaume-Uni, le parti pris de Boris Johnson a provoqué une crise institutionnelle, tandis qu’il a été pour le moins fraichement accueilli par les Parlementaires européens, qui l’ont renvoyé à la présentation d’une proposition alternative sérieuse au backstop. Et que dire des invectives du Président brésilien à l’encontre de la France, au cours de l’été? Accusé de faciliter la destruction de la forêt amazonienne, Jair Bolsonaro voit la France menacer de ne pas signer l’accord du Mercosur – au risque d’ailleurs de frictions avec ses partenaires européens. Le renvoi récent de John Bolton, conseiller «dur» du Président américain pour les affaires extérieures, n’a contribué ni à atténuer les tensions, ni à clarifier la position des Etats-Unis.

et extérieures mal calculées, le bilan est peu convaincant.

Les gouvernements populistes sont forts de leurs promesses électorales. La plupart se résument à la proclamation d’un retour à la grandeur nationale soi-disant perdue, ou corrompue par les administrations précédentes et malmenée par des parlements sans «colonne vertébrale». Aussi les populistes s’emparent-ils des questions extérieures comme si elles relevaient de leur seule volonté et n’entraîneraient aucune réaction. Rapports de force mal compris, tactiques confuses aux implications intérieures et extérieures mal calculées, le bilan est, pour le moins, peu convaincant. La Corée du Nord ne semble pas avoir renoncé à la moindre parcelle de son programme nucléaire, ni même entrouvert les portes de sa muraille de fer. Beaucoup de spécialistes s’accordent à considérer que l’Iran – directement ou indirectement – teste la résistance américaine, tandis que les factions les plus dures du régime se trouvent renforcées au pouvoir à Téhéran. Le Royaume-Uni, comme le Brésil, s’isole, l’Ecosse menace de faire sécession, l’Irlande du Nord semble abandonnée à son sort et à ses démons anciens, tandis les producteurs américains de soja désertent le parti Républicain.

Les puissances traditionnellement modératrices et responsables du monde pré – et post – chute du mur de Berlin, ne semblent donc plus en mesure de tenir leur rôle, ni même leur rang. Qui reste-t-il alors? La Russie? Grande productrice de pétrole et de gaz, de plus en plus directement impliquée au Moyen Orient, elle entretient des relations avec l’Iran comme avec tous les autres pays de la région. La Chine? Deuxième consommatrice mondiale de pétrole, elle prétend pour le moment jouer la modération tant à l’encontre de l’Amérique, en n’appliquant que des rétorsions ciblées, qu’à l’égard de Hong Kong, en s’abstenant de toute intervention directe sur l’Ile. Il semblerait que ni l’une ni l’autre n’entend ajouter de l’huile sur le feu. L’Amérique – gardienne de l’ordre mondial d’après-guerre – se retranche derrière ses frontières et ses murs.

vers les actifs plus risqués, et plus longs, si ce n’est moins liquides

Reste l’Union Européenne. Il est de bon ton de dénoncer son absence d’unanimité et d’influence diplomatique – corsetée par son alliance d’après-guerre au sein de l’OTAN. Mais certains de ses pays membres y tiennent un rôle moins passif qu’il n’y paraitrait. La France, depuis longtemps se proclame plus indépendante. L’Allemagne a pris ses distances avec son grand allié d’après-guerre. La composition de la nouvelle Commission Européenne témoigne du souci des Etats-membres de renforcer le poids de l’UE en matière de défense, comme de peser sur les grands enjeux économiques et climatiques du XXIe siècle.

La montée des incertitudes politiques internationales a agité les marchés, provoquant par moment des pics de volatilité. Dernier en date, la hausse de près de 10% des prix du pétrole, au lendemain des attaques contre les sites d’Aramco. L’OCDE vient de revoir à la baisse – certes avec un peu de retard – ses prévisions de croissance mondiale, toujours au même prétexte, alors qu’en Europe, la probabilité croissante d’un Brexit sans accord compromet sérieusement les estimations d’activité pour la fin de l’année, comme pour 2020.

Volatilité, oui. Affolement non ! Les politiques actives des banques centrales continuent de soutenir les tendances. La baisse des rendements obligataires renvoie les investisseurs vers les actifs plus risqués, et plus longs, si ce n’est moins liquides. Le monde évolue sur un fil moins tendu ces derniers temps, mais ne croit pas forcément à l’engrenage géopolitique qui porterait un coup fatal à la croissance. Peut-être les investisseurs croient-ils aux efforts de modération, ou à une future recomposition des alliances et des blocs; une nouvelle guerre froide, dans laquelle chacun n’aurait qu’à bien tenir son rôle.

Gouvernance, ouverture, changement climatique, autant d’opportunités de recherche, d’études et d’investissements qui pourraient bien devenir l’apanage du (pas si) vieux continent.