«Neutre» ne signifie pas «égal». En 2019, la croissance devrait être plus lente mais solide.

La nouvelle année boursière a commencé sous de bons auspices, et la House View du Credit Suisse se révèle payante. Nous avons pu prendre nos premiers bénéfices, et des opportunités demeurent. Nous expliquons pourquoi nous ramenons la pondération des actions à un niveau «neutre», une décision qui repose sur l’analyse complète de la stratégie et du marché des capitaux que nous effectuons annuellement. Et nous voulons bien sûr faire le point sur la situation actuelle au vu des fluctuations de la conjoncture, des taux d’intérêt et des actions. Nous identifions des risques particuliers ainsi que des opportunités intéressantes, et nous tirons de possibles parallèles avec des cycles antérieurs. En 2019, la croissance devrait être plus lente mais solide.

Bien que plus de 80% des placements aient perdu de leur valeur en 2018 pour la première fois depuis 1974 en dépit de la solidité de l’économie mondiale, l’année 2019 s’est présentée jusqu’ici sous un jour favorable. Notre stratégie s’est révélée payante, et la plupart de nos positions sont reparties à la hausse, certaines dépassant même nos attentes (graphique 1).

.JPG)

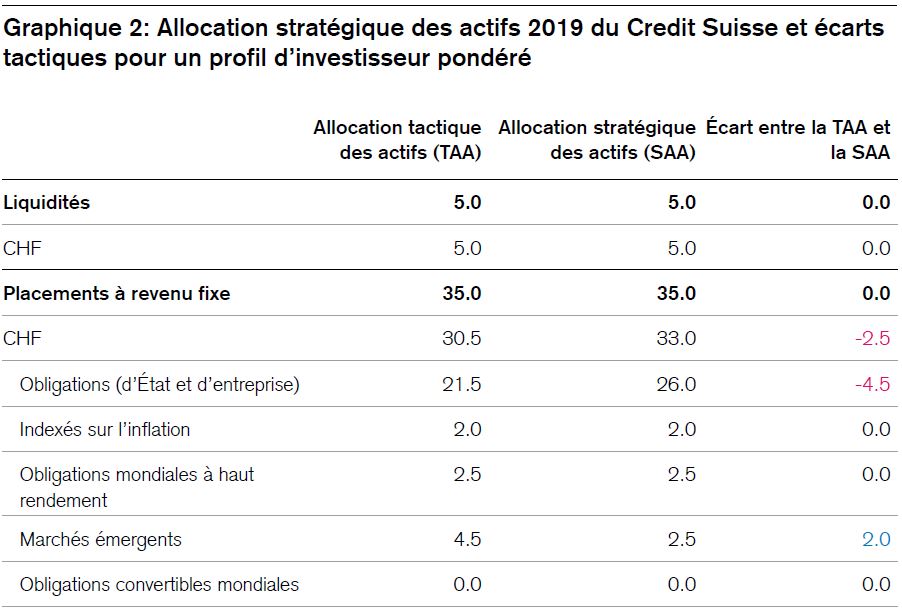

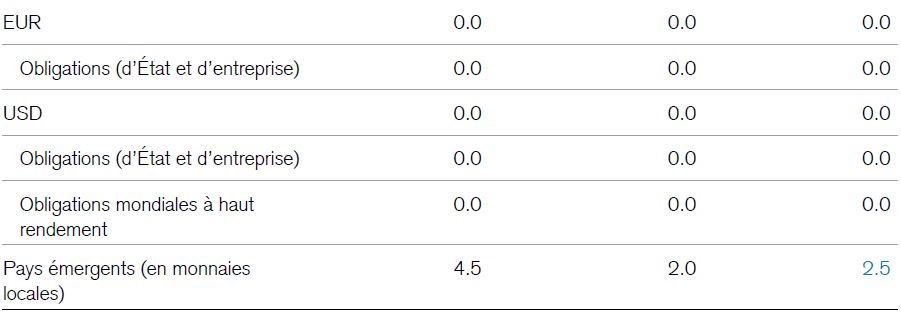

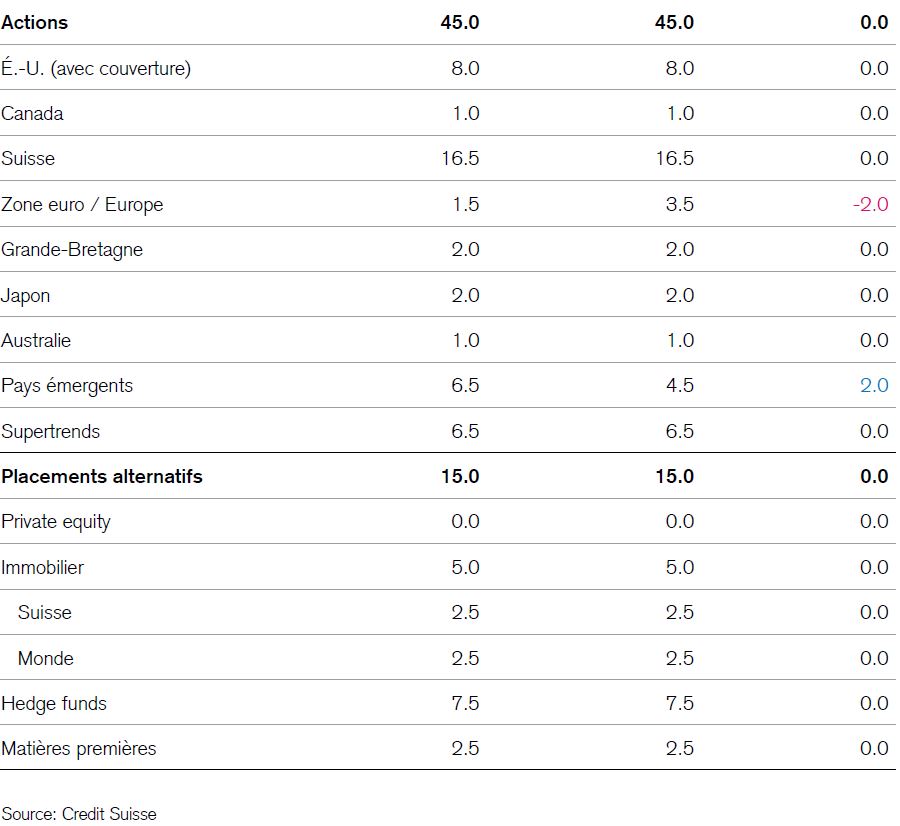

On pourrait à présent citer d’anciennes sentences boursières sur les fluctuations des marchés ou évoquer les réactions parfois contradictoires de ceux-ci aux bonnes et aux mauvaises nouvelles. Mais le fait est que les marchés financiers traitent les nouvelles informations de manière plus efficiente que ne peut le faire un individu. Certes, il y a parfois des déséquilibres, comme le «krach éclair» observé en décembre dernier. Néanmoins, une gestion de fortune performante se fonde beaucoup moins sur les prévisions que d’aucuns ne le pensent. Une équipe solide et un processus éprouvé comptent tout autant que la pensée holistique, la rigueur et la prudence. Dans ce contexte, nous avons pris cette semaine quelques bénéfices boursiers cumulés depuis le début de l’année. Nous avons réduit la part globale des actions à un niveau conforme à nos directives stratégiques. Dans un mandat à profil pondéré, cela correspond par exemple à une diminution de 1,5%, cette part passant de 46,5% à 45%. Ainsi, notre pondération tactique des actions s’aligne actuellement sur nos directives stratégiques (graphique 2). Sur le plan technique, cette position est qualifiée de «neutre».

J’aimerais apporter ici une brève explication concernant le terme «neutre». Une pondération «neutre» des actions n’est aucunement le résultat d’une absence d’idées ou d’orientation. Si c’était le cas, il faudrait opter pour une nette sous-pondération.

«Neutre» correspond bien plus à une position risquée active et met en évidence que la stratégie élaborée pour 2019, ou plus exactement son allocation stratégique des actifs (SAA), doit à présent déployer tous ses effets. La SAA et nos hypothèses concernant le marché des capitaux se fondent chaque année sur une analyse globale très complexe et tiennent compte non seulement des estimations de conjoncture, de rendements (bénéfices), de taux d’intérêt, de monnaies et de corrélations, mais aussi, et de plus en plus, des données tirées de l’expérience portant sur une très longue période. Sur la base d’optimisations mathématiques et de révisions approfondies, nous élaborons notre SAA en plusieurs étapes. Celle-ci nous sert de modèle et de critère de comparaison pour l’année à venir. Et à chaque fois que la pondération stratégique d’une catégorie d’actifs correspond à la pondération réelle, il s’agit là en quelque sorte du plus beau compliment qui soit pour le processus laborieux au cours duquel la SAA a été définie.

En résumé, notre pondération neutre des actions (45% pour un profil pondéré) reflète notre hypothèse concernant le marché de capitaux, à savoir qu’un rendement annualisé des actions mondiales de 8,8% devrait être le rendement attendu le plus élevé en 2019. Prévoyant une reprise conjoncturelle, nous avons également révisé à la hausse notre sous-pondération antérieure des placements immobiliers.

Nous estimons que le ralentissement conjoncturel constitue une transition vers une croissance économique plus modérée qui, selon nous, devrait quand même atteindre 2,9% en 2019 à l’échelle mondiale, 1,7% en Suisse, 1,5% dans la zone euro, 2,5% aux États-Unis et près de 6% en Chine. Ce sont certes des chiffres inférieurs à ceux de 2018, mais il n’est pas question de récession. Les indicateurs conjoncturels avancés, qui se sont assombris les trois derniers mois de l’année dernière, devraient dépasser le creux de la vague au trimestre prochain, se redresser puis se stabiliser. Ils ont été récemment freinés par plusieurs facteurs: pression accrue sur les coûts

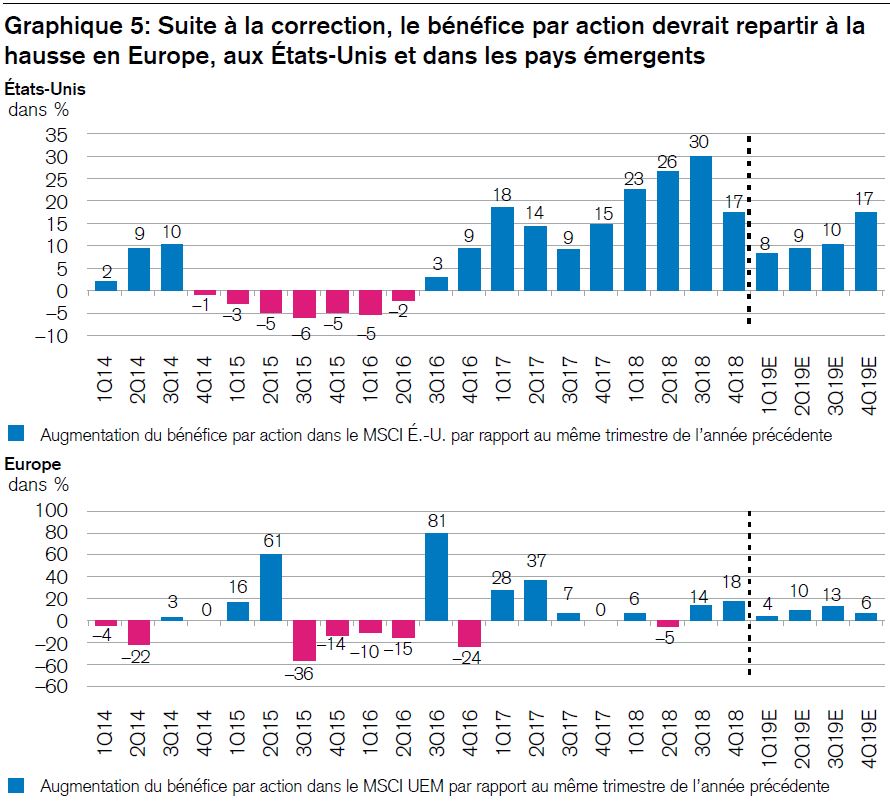

(salaires), fin des réductions d’impôts aux États-Unis, augmentation des taux d’intérêt en USD, réduction des besoins en investissements, crise automobile allemande, conflit commercial et détérioration générale des perspectives d’avenir. Cependant, d’autres facteurs contribuent à une stabilisation: signes d’assouplissement de la politique monétaire, faible coût du capital, liquidité des bilans, consommation privée stable et perspectives d’impulsions budgétaires en Chine, aux États-Unis et même en Europe. En outre, la récente reprise boursière exerce bien sûr elle aussi une influence positive sur la propension à investir. Dans ce contexte, les taux de faillite devraient être faibles et les primes de risque de crédit intéressantes – contrairement aux perspectives de rendement des obligations convertibles, lesquelles semblent être essoufflées après le récent rallye boursier. En revanche, le cycle conjoncturel étaye nos attentes actuelles concernant la performance des actions qui, conformément à nos hypothèses straté-giques à propos du marché des capitaux, offrent toujours les meilleures perspectives de rendement global. Après une année 2018 maudite, 2019 pourrait être favorable aux investisseurs. Les graphiques 3 à 7 ci-après illustrent différents aspects du «comment» et du «pourquoi».

.JPG)

.JPG)

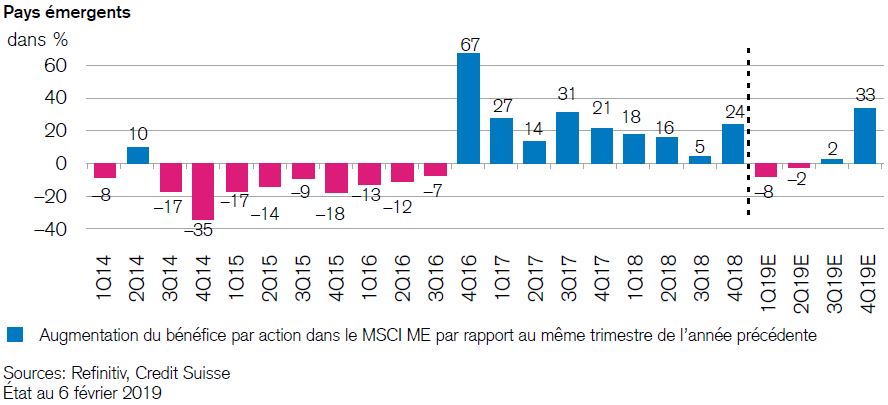

Autre point intéressant: alors que nous tablons sur une augmentation de 8% du bénéfice par action (EPS) dans la zone euro, la progression devrait être encore meilleure en Suisse: 11%. De même, notre boussole des risques sur les marchés financiers mondiaux (graphique 6) signale que les risques fondamentaux économiques faiblissent. Attention toutefois: après 2018, les investisseurs sont plus frileux qu’ils ne l’étaient il y a un an encore. Ce facteur fait baisser la liquidité du marché et accentue la vulnérabilité aux «krachs éclairs». De tels replis brusques des cours comptent parmi les risques de placement actuels. Au cours des dix dernières années, nous en avons essuyé plus d’une dizaine, selon le mode de comptabilisation. Ils sont généralement de courte durée mais, dans le cas le plus défavorable, ils peuvent déclencher un cercle vicieux de corrections boursières assorties de perspectives d’avenir négatives pour l’économie réelle.

.JPG)

S’agissant de notre boussole des risques, il faut ajouter que les risques (géo)politiques actuels sont plus graves que les risques relevant de l’économie (de marché). Personne ne sait comment les risques particuliers se concrétiseront, qu’il s’agisse du conflit commercial sino-américain, du Brexit ou de la réforme suisse de l’imposition des entreprises. Nos prises de bénéfices tactiques constituent également des mesures de précaution dans ce contexte car, suivant quels risques se concrétisent, les marchés peuvent réagir fortement dans les deux directions. C’est aussi ce qu’a souligné récemment Benoît Cœuré, membre du directoire de la Banque centrale européenne. Quoi qu’il en soit, a-t-il expliqué dans un entretien, les banques centrales devraient être constamment en mesure, à l’avenir également, de soutenir les marchés par leur politique monétaire, le cas échéant1, le niveau bas des taux d’intérêt ne changeant rien à cet égard. Il a probablement raison.

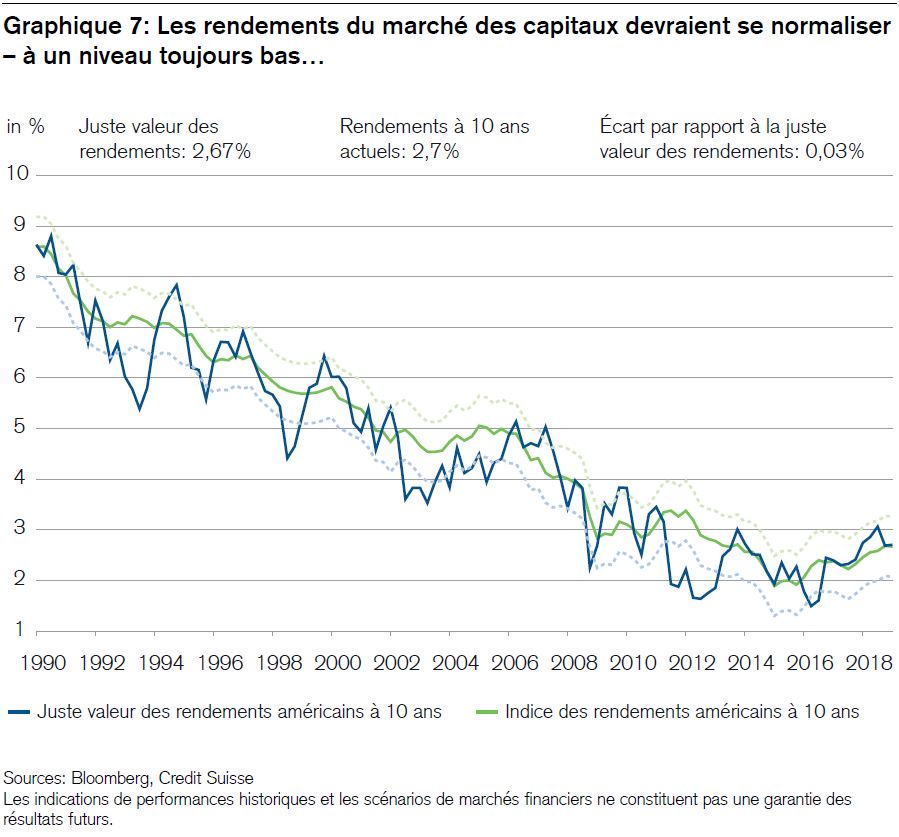

Il y a un point que les investisseurs ne devraient jamais oublier: toute politique monétaire a la priorité tacite de «ne pas nuire». C’est pourquoi elle est généralement – si ce n’est toujours – favorable aux investisseurs. C’est l’une des raisons pour lesquelles les rendements du marché des capitaux sont orientés à la baisse en dépit, voire à cause de l’augmentation des dettes publiques à l’échelle mondiale depuis plus de trente ans (graphique 7).

Il est probable que les rendements n’évolueront guère par rapport à leur faible niveau actuel ces prochaines années non plus. On peut citer le Japon à titre d’exemple. L’augmentation des dettes publiques et les taux d’intérêt nuls y constituent une symbiose, non une contradiction. Et cette symbiose explique pourquoi l’État tire profit des taux d’intérêt nuls depuis des décennies bien qu’il affiche l’endettement public le plus élevé du monde (230% du PIB). Pour éviter tout malentendu, il convient donc, là aussi, de rappeler une chose: les rendements du marché des capitaux ne devraient pas accuser de changement de direction à long terme, mais osciller à un niveau bas. Un endettement public record (monétisé indirectement via la politique monétaire et les caisses de pension) et une faible inflation ne permettent pas d’envisager une alternative réaliste. Néanmoins, lorsque les rendements fléchissent, ils finissent toujours par se redresser. C’est une règle. Voilà pourquoi les rendements à dix ans devraient à nouveau augmenter après leur récent repli a) de 0,7% à 0,09% en Allemagne, b) de 0% à -0,4% en Suisse, et c) de 3,3% à 2,7% aux États-Unis. Et il nous semble tout à fait plausible qu’ils puissent le faire cette année déjà, mais au plus tard lors d’une reprise modérée de la conjoncture.

En cas de redressement des rendements, il se pourrait que ceux-ci soient de temps à autre propulsés encore plus haut sous l’effet des inquiétudes entourant l’inflation ou un fléchissement des investissements. Mais nous en sommes très loin actuellement. Néanmoins, lorsque ce jour viendra, et il viendra, on pourra probablement miser à nouveau sur leur recul. En effet, ces inquiétudes apparaissent et disparaissent régulièrement depuis plusieurs années. Les banques centrales asiatiques et les caisses de pension mondiales ont elles aussi intérêt à ce que les rendements en USD soient faibles et chutent. Ce facteur indique à lui seul qu’elles ne vont pas réduire de sitôt leurs investissements. Et le conflit commercial ne va rien y changer.

Les hauts et les bas enregistrés par les taux d’intérêt et les rendements ont des répercussions variables sur les marchés boursiers. En effet, le relèvement des taux opéré aux États-Unis l’année dernière a détrôné le principe TINA (= «there is no alternative» / il n’y a pas d’autre choix). Avec un taux du marché monétaire de 2,7%, il y a désormais outre-Atlantique une alternative sans risque aux actions qui fait défaut en Europe et au Japon. C’est pourquoi les primes de risque des actions américaines sont également nettement inférieures à celles du Japon et des pays européens à taux bas. Néanmoins, les valorisations ne font pas tout sur les marchés financiers. La «dynamique» de ceux-ci exerce souvent une force plus puissante. Une augmentation des rendements peut donc avoir un effet tantôt «haussier» tantôt «baissier» en bourse. Elle déclenche une «baisse» lorsqu’elle fait chuter les primes de risque des actions sur un plan purement mathématique. En revanche, elle peut engendrer une «hausse» si elle incite les investisseurs à préférer les actions aux obligations. La prédominance de l’un de ces deux mécanismes dépend de nombreux facteurs, du contexte général et de la confiance des marchés. Ce phénomène explique pourquoi le Comité de placement du Credit Suisse a décidé de prendre certains bénéfices, de réduire les risques et de continuer à tirer profit de son allocation stratégique des actifs.

Matière à réflexion

Enfin, voici une brève réflexion sur un parallèle qu’il est possible de tirer entre aujourd’hui et il y a vingt ans à propos de la crainte largement répandue d’une poursuite de la hausse des taux d’intérêt américains. À l’époque, comme aujourd’hui, la Réserve fédérale avait procédé à plusieurs relèvements de ses taux afin de les «normaliser», suscitant ainsi des inquiétudes: elle serait allée trop loin et devrait peut-être marquer une pause ou même faire machine arrière. En outre, à l’époque comme aujourd’hui, les pays émergents traversaient une mauvaise passe (bien que ce soit pour d’autres raisons qu’actuellement). En 1998, la Russie avait dû suspendre le service de sa dette, déclenchant ainsi un séisme dans le monde émergent, dont celui-ci ne s’est remis qu’au bout de dix-huit mois.

Cette crise des pays émergents a fortement secoué le monde entier – tout comme celle de l’année dernière. Et lorsque le hedge fund «Long Term Capital Management», cogéré par Myron Scholes, Prix Nobel d’économie, s’est effondré en 1998 du fait de ses engagements russes, les banques helvétiques se sont même retrouvées en difficulté. Ce qui ressort peut-être le plus de ce parallèle, c’est le fait qu’à l’époque, la Réserve fédérale, face à de multiples risques, n’avait pas poursuivi la normalisation de ses taux lors de la reprise conjoncturelle subséquente, avec pour résultat une brusque hausse boursière qui, en l’espace de deux ans, a même constitué la «bulle Internet», dont l’explosion en mars 2000 s’est révélée bruyante. Cette réflexion nous incite également à maintenir notre surpondération actuelle du secteur informatique, lequel présente un caractère défensif du fait de la liquidité de ses bilans et de sa rentabilité.

Une chose est certaine: l’histoire ne se répète pas, mais elle nous enseigne à remettre en question beaucoup de choses et à ne pas considérer l’improbable comme étant impossible, dans le bon sens comme dans le mauvais.

Prochaine Weekly Note de Credit Suisse le vendredi 1er mars 2019.