La chute des marchés offre des opportunités d'achat sur les titres de qualité.

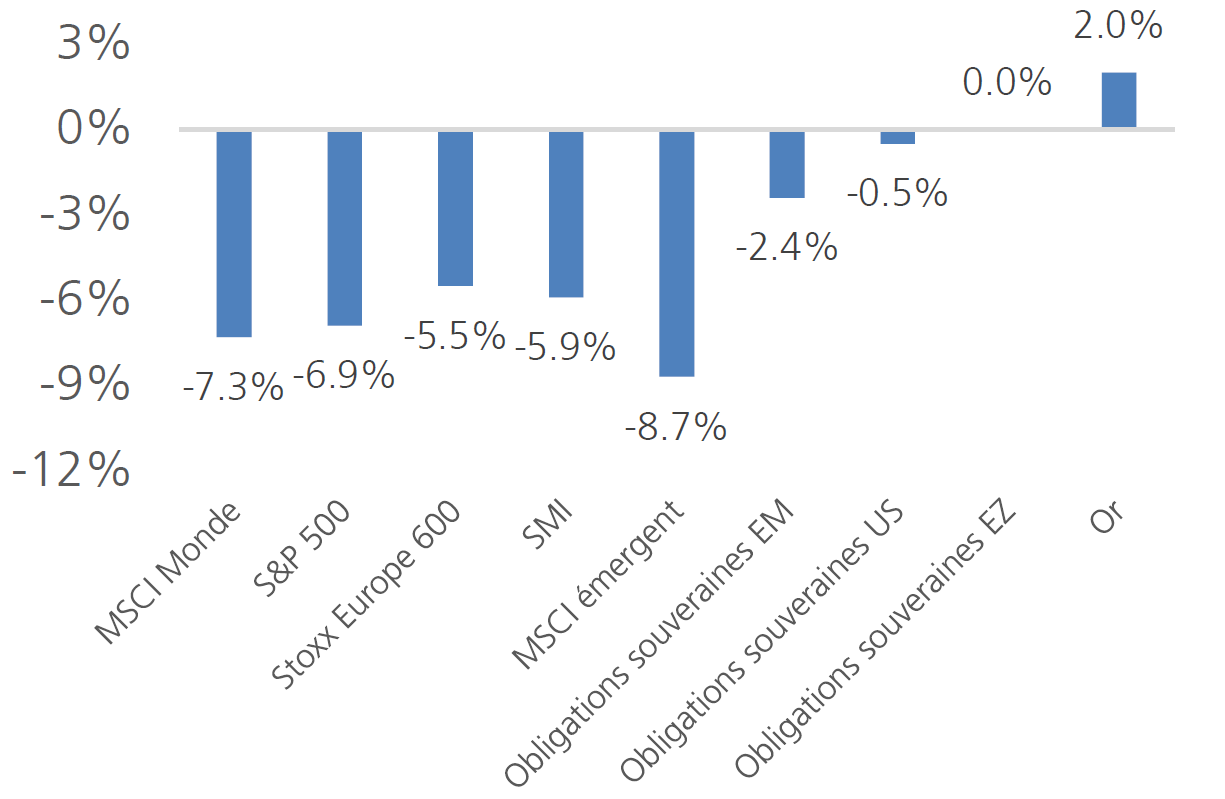

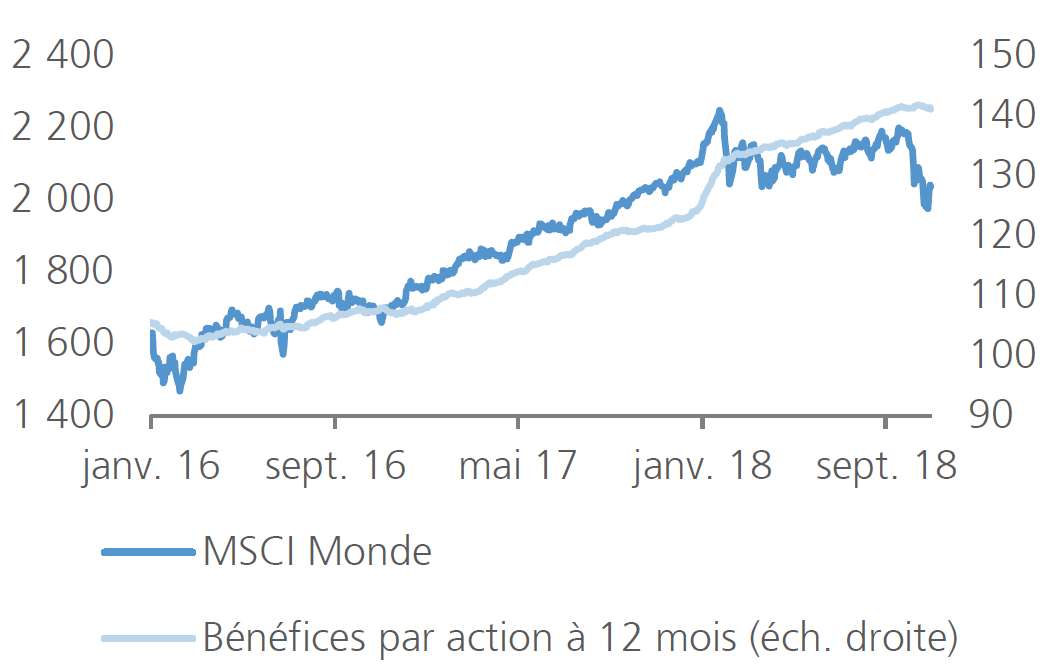

Les marchés ont chuté fortement durant le mois d’octobre. Le MSCI monde a réalisé sa moins bonne performance depuis mai 2012 en cédant 7,3%. A l’exception de quelques matières premières, aucune des principales classes d’actifs n’a servi de refuge aux investisseurs. La volatilité sur les actions américaines est repassée au-dessus des 20% durant la majorité du mois, un niveau précédemment atteint en début d’année seulement. Quatre facteurs expliquent cette correction; le ralentissement économique observé en zone euro et en Chine, la guerre commerciale entre les États-Unis et la Chine, le sentiment que la croissance des bénéfices a atteint son sommet dans le cycle économique et, dans une moindre mesure, les tensions politiques en Italie et au Royaume-Uni liés respectivement au budget et à l’accord de sortie de l’Union européenne.

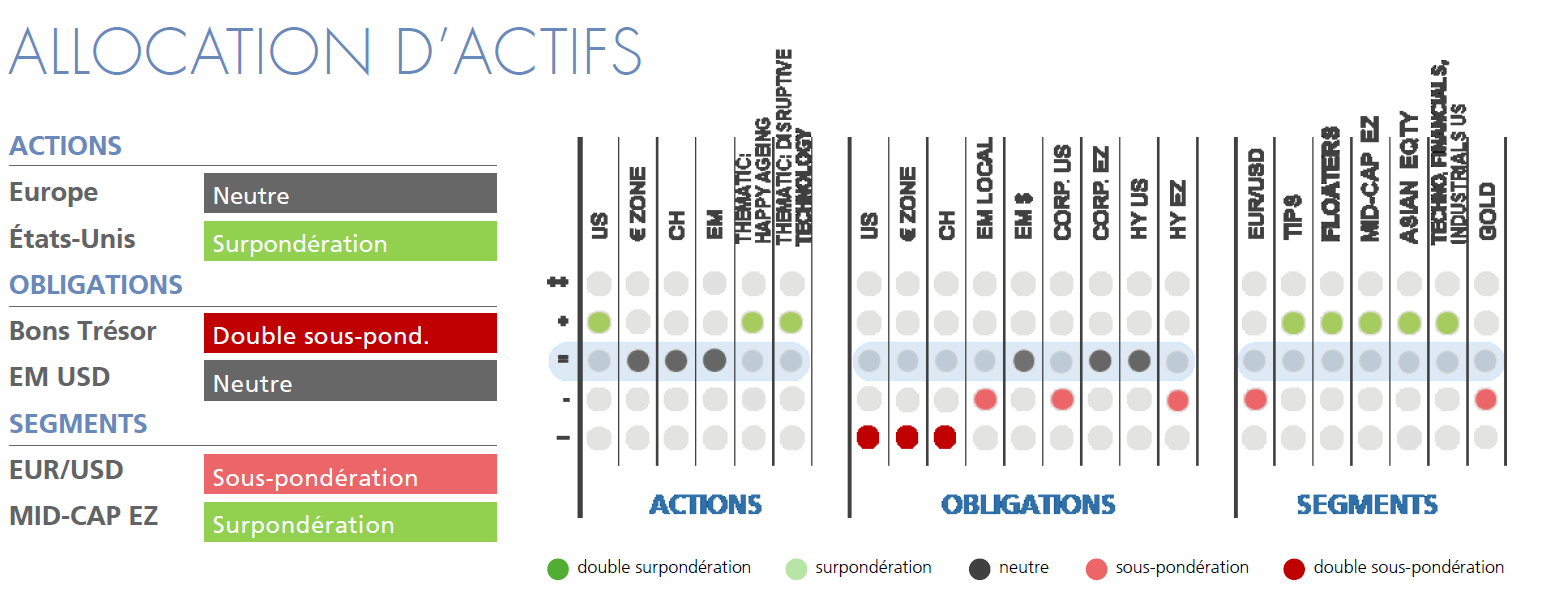

Le ralentissement économique est un fait; le fonds monétaire international a abaissé ses prévisions de croissance de 3,9% à 3,7% pour ces deux prochaines années, et la croissance européenne et chinoise a ralenti, plus qu’anticipé, durant le troisième trimestre. Pour autant, l’économie américaine, qui représente plus de 25% du PIB mondial, croît fortement et l’économie européenne devrait avoir atteint son plus bas sur l’année. La guerre commerciale commence à peser sur le sentiment des investisseurs et sur la compétitivité des entreprises. D’aucuns craignent que la hausse des salaires puisse mettre les marges des sociétés sous pression. Cependant, notre scénario repose toujours sur un accord commercial entre les États-Unis et la Chine d’ici à la fin de l’année qui devrait soulager ces craintes. Par ailleurs, les prévisions de bénéfices et de marges pour les douze prochains mois n’ont pas été révisées à la baisse aux États-Unis, et la réduction du soutien fiscal a déjà été largement anticipée. Les incertitudes politiques persistantes en Europe sont plus préoccupantes et le contexte macroéconomique est moins porteur. Pour ces raisons, nous privilégions les actions améri-caines au détriment des actions européennes dans notre allocation d’actifs.

Les performances ont été négatives sur la majorité des actifs financiers en octobre

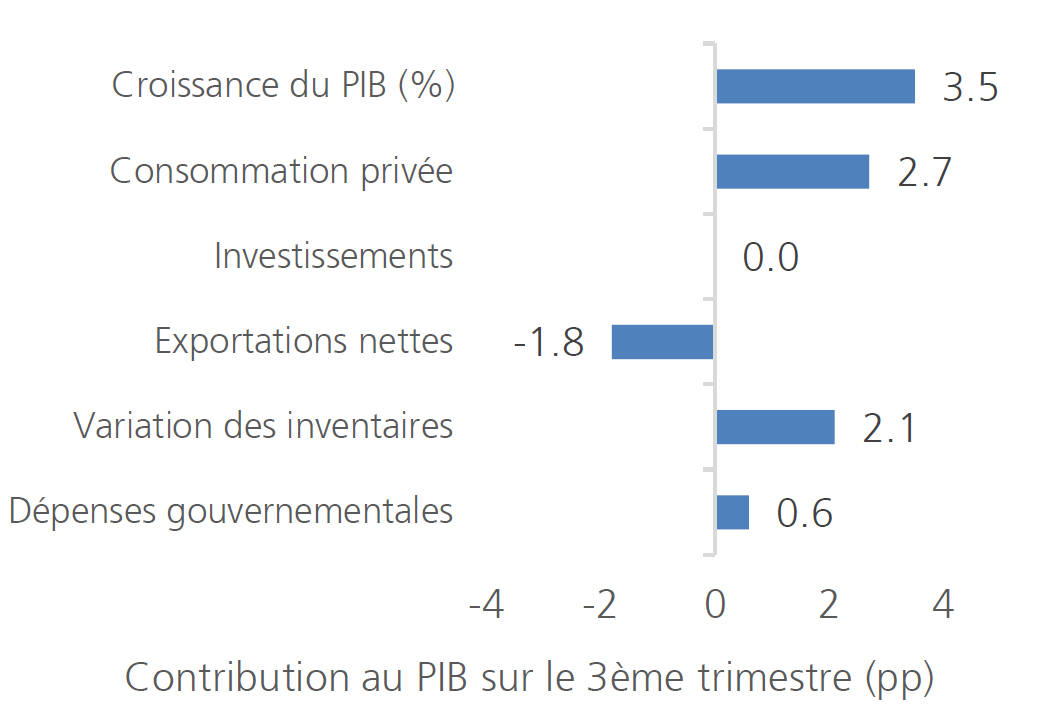

La divergence entre le cycle économique américain et la dynamique mondiale s’accentue. Aux États-Unis, le PIB a crû de 3,5% durant le troisième trimestre grâce à la force de la consommation domestique. Soutenu par des baisses d’impôts généralisées, par un niveau de chômage faible, un sentiment de confiance à un niveau record depuis 18 ans et une croissance salariale désormais proche de 3%, le consommateur devrait continuer d’être le moteur de la croissance économique américaine pour les prochains trimestres. Autre facteur positif pour la croissance le trimestre précédent, l’accumulation des inventaires – qui demeure cependant sur des niveaux raisonnables – est venue compenser la hausse des importations. Cette dernière reflète principalement l’augmentation du commerce en anticipation de la mise en oeuvre des droits de douane. À moyen terme, nous restons positifs sur l’économie américaine. La politique fiscale et la consommation domestique continueront de soutenir la croissance en 2019. Seul signe de faiblesse du dernier rapport trimestriel, l’investissement ralentit, signe du manque de visibilité et de l’incertitude politique à moyen terme. Les différents modèles de récession pour les douze prochains mois indiquent cependant une probabilité inférieure à 20% pour un tel scénario.

De ce côté de l’Atlantique, la croissance européenne est au ralenti. La croissance trimestrielle a atteint 0,2% (non annualisé), son plus bas niveau depuis quatre ans, et la croissance annuelle atteindra péniblement entre 1,8-1,9% en 2018. Même si tous les pays n’ont pas encore publié leurs statistiques de croissance, plusieurs tendances se dessinent. En premier lieu, la guerre commerciale entre les États-Unis et la Chine pèse sur les exportations européennes de machines et de véhicules. En Allemagne en particulier, la production industrielle a fortement ralenti sur le troisième trimestre.

Deuxième point, les pays périphériques de la zone euro peinent à relancer la croissance en raison de l’absence de réformes structurelles. En Italie, le risque de récession a augmenté avec une croissance nulle durant le troisième trimestre. Nous pensons cependant que la croissance a atteint son point bas durant le troisième trimestre et qu’un rebond aura lieu en fin d’année.

Aux États-Unis, les secteurs cycliques ont été les plus fortement touchés dans cette phase de correction. En particulier, le secteur des matériaux, exposé à la demande mondiale, les semi-conducteurs, exposés au risque commercial, les banques et la consommation discrétionnaire, exposés à la croissance domestique, ont sous-performé. Cette chute du marché nous semble pourtant exagérée compte tenu des fondamentaux. Ainsi, nous avons augmenté notre allocation en actions américaines pour profiter d’un rebond d’ici à la fin de l’année. La croissance des bénéfices des sociétés atteindra 22% en 2018 – grâce notamment à la réforme fiscale – et elle devrait encore s’établir à près de 10% en 2019 en raison de la solidité de la croissance économique. Quant aux marges, principal sujet de crainte des investisseurs dans cette phase du cycle, nous estimons qu’elles resteront stables et que les sociétés pourront répercuter la hausse des coûts sur les consommateurs finaux. Enfin, la baisse du risque commercial que nous prévoyons à la suite des élections de mi-mandat aux États-Unis devrait être le catalyseur pour un rallye de fin d’année.

Pour autant, nous avons poursuivi la réorientation graduelle de notre allocation sectorielle vers des sociétés plus défensives en améliorant la note du secteur de la production alimentaire et en dégradant le secteur de la chimie à un positionnement neutre, et en réduisant notre allocation sur les petites et moyennes capitalisations. Nous restons cependant exposés au secteur technologique, notamment à travers notre allocation thématique dans les technologies de rupture.

En Europe, la chute des marchés intègre déjà un scénario de ralentissement prononcé de la croissance économique et une baisse supplémentaire des indicateurs avancés sur le secteur manufacturier. Le ratio cours-bénéfices sur les douze prochains mois est d’ailleurs au plus bas depuis 2014. À la différence des États-Unis, les révisions de bénéfices des sociétés sont majoritairement négatives et les flux vers les actions européennes devraient rester faibles en raison des risques politiques et commerciaux. Pour ces raisons, nous restons prudents sur les actions européennes avec un positionnement neutre.

Les écarts de taux d’intérêt continuent de s’élargir dans les pays périphériques de la zone euro, raison pour laquelle nous maintenons une vue négative sur leur dette gouvernementale. En octobre, l’agence de notation Moody’s a abaissé la note de crédit des obligations souveraines italiennes à Baa3, le dernier cran de la catégorie investissement. Quant à l’agence Standard and Poor’s, bien qu’elle ait maintenu sa note inchangée, elle a abaissé ses perspectives à «négatives». Le refus du budget italien par la Commission européenne est une première et l’absence d’accord entre les deux parties pourrait conduire à terme à des sanctions financières.

Pour rappel, la Commission européenne reproche à l’Italie l’augmentation de son déficit structurel – alors qu’une réduction de ce dernier avait été précédemment convenue. Par ailleurs, les prévisions économiques sous-jacentes au projet de budget prévoient une croissance de 1,6% et 1,5% en 2019 et 2020, un niveau extrêmement optimiste comparé aux attentes de 1% de la Banque centrale italienne et des institutions financières internationales. Ainsi, le poids de la dette italienne – actuellement de 131% du PIB – devrait continuer de croître. Quant à la BCE, elle mettra un terme à son programme d’achats d’actifs en fin d’année ce qui entrainera une remontée graduelle des taux d’intérêt à long terme en zone euro.

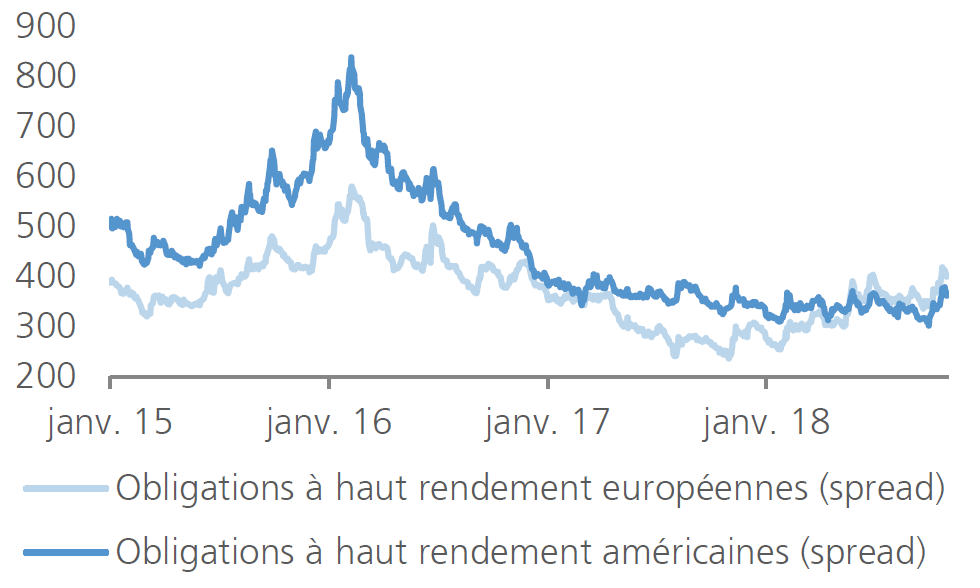

Le ralentissement économique observé durant le troisième trimestre en Europe a fait chuter les obligations à haut rendement. En octobre, les écarts de taux d’intérêt se sont accentués de plus de 50 points de base pour dépasser les 3,5%. Les obligations à haut rendement sont sensibles à la croissance et la sous-performance des secteurs cycliques de la chimie, des matériaux et des entreprises financières confirme la vulnérabilité de cette classe d’actifs aux développements macroéconomiques en Europe. Par ailleurs, l’incertitude autour de la situation politique italienne devrait continuer de restreindre l’appétit pour le risque des investisseurs. Par région, nous privilégions les obligations à haut rendement américaines qui, malgré la chute des marchés actions aux États-Unis, ont bien résisté en raison de la force de la croissance économique et de la santé du secteur de l’énergie.

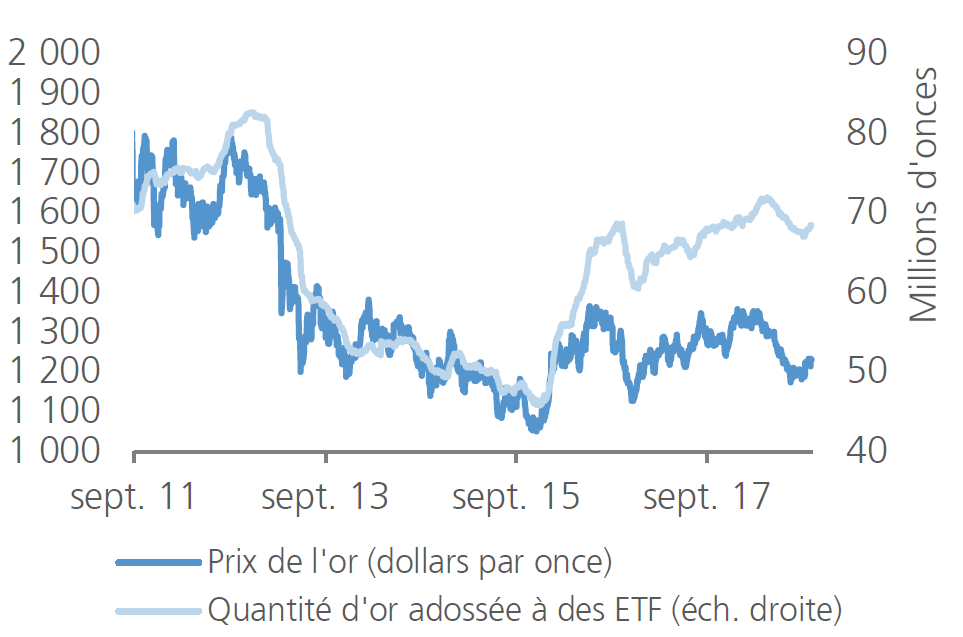

En octobre, l’or a été l’un des rares actifs financiers à avoir réalisé une performance positive. Pourtant, malgré la hausse de la volatilité sur les marchés et les craintes aiguës sur la croissance mondiale, le métal jaune ne s’est apprécié que de 2%. Ainsi, nous avons profité de ce léger rebond pour vendre la moitié de la position dans les portefeuilles. Avec des taux de rendement de deux pourcents sur le marché monétaire américain, le coût d’opportunité de la détention d’or est actuellement plus élevé. Seul un scénario de chute marquée de la croissance aux États-Unis – peu probable selon nous – pourrait justifier une vue positive. Dans les comptes en dollars, nous avons réinvesti le produit de la vente sur des obligations gouvernementales à court terme qui offrent un ratio rendement-risque supérieur.

En matière de devises, nous maintenons notre vue positive sur le dollar contre le franc suisse et l’euro. Les différentiels de taux d’intérêt et de croissance vont rester importants à court terme entre les deux zones monétaires et les incertitudes politiques sur le Vieux continuent devraient continuer de limiter les flux financiers américains en zone euro. Une solution à la guerre commerciale entre les États-Unis et ses partenaires commerciaux pourrait cependant ralentir les pressions à la hausse sur le dollar à moyen terme.

Les prix du pétrole devraient rester volatiles jusqu’à la fin de l’année. La chute de 10% du prix du baril en octobre s’explique par la force du dollar, les craintes sur la croissance mondiale et le niveau élevé de la production. Sur ce dernier point, les risques de surproduction s’accroissent; malgré les sanctions américaines contre l’Iran, l’Inde, la Corée du Sud, la Chine et la Japon devraient pouvoir continuer à importer du pétrole iranien. Dans le même temps, la production américaine a bondi de près de 500'000 barils par jour par rapport au mois précédent et la production de l’OPEP est au plus haut depuis deux ans. Dans ces conditions, un retour du prix du baril de pétrole WTI au-dessus de 70 dollars paraît improbable.