Les marchés financiers ont commencé l’année sur les chapeaux de roues, le S&P 500 progressant d’un peu plus de 7% après avoir rebondi de plus de 15% les deux derniers mois de l’année dernière.

Alors que les marchés étaient soutenus par des anticipations croissantes d’un soft-landing et de baisse des taux des banques centrales fin 2023, l’euphorie autour de l’intelligence artificielle a pris le relais depuis la mi-janvier à la suite des résultats et prévisions meilleurs que prévu du géant Taïwanais TSMC.

Cette euphorie s’est transformée en peur de manquer le rallye («FOMO» en anglais) et a notamment permis aux marchés de rester indolore à la diminution des anticipations de baisse des taux. En effet, Wall Street a continué à progresser alors que les investisseurs ne tablent plus que sur une baisse des taux de 76 points de base de la Fed cette année contre 164 points de base au 1er janvier.

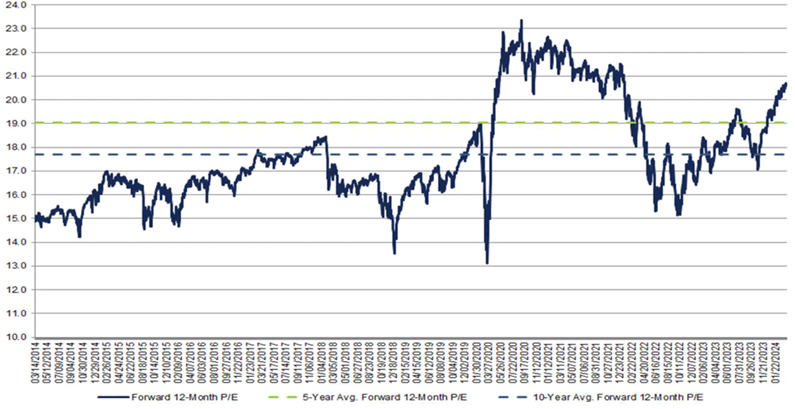

Après une telle hausse des marchés depuis le creux d’octobre, une respiration semble nécessaire, même préférable pour éviter la formation d’une bulle. Le «forward P/E» du S&P 500 (graphique 1) est remonté à 20,4, son plus haut niveau depuis 2021 et bien supérieur à son niveau moyen pré-covid, tandis que le S&P 500 évolue 1,5 écart-type au-dessus de sa moyenne mobile à 200 séances, également une première depuis 2021.

Evolution du forward P/E du S&P 500 depuis dix ans

Source: Factset

Une correction d’un peu plus de 10% permettrait au S&P 500 de revenir à un niveau de valorisation «normal», et plus cohérent avec les taux obligataires de long terme (qui sont non loin de leur plus haut niveau depuis dix ans).

Bien qu’une correction plus importante soit possible, cela dépendra vraisemblablement de deux facteurs macroéconomiques à savoir l’inflation et l’emploi aux Etats-Unis (à moins d’un choc géopolitique). Les deux principaux risques macro sont 1) une seconde vague d’inflation et 2) une augmentation significative du chômage. Le premier scénario obligerait les investisseurs à prévoir un nouveau cycle de resserrement monétaire de la Fed (soit un remake de 2022), tandis que le second scénario obligerait les investisseurs à revoir radicalement à la baisse leurs anticipations de profit des entreprises.

L’économie américaine est actuellement dans une situation confortable, «Goldilock» comme diraient certains, puisque l’inflation se rapproche de l’objectif de 2% de la Fed tandis que l’économie continue à créer un nombre décent d’emplois.

La réaccélération de l’inflation en janvier et février semble être avant tout causée par des problèmes de saisonnalité depuis le covid. La déflation des biens et la désinflation des services devraient reprendre à partir du mois de mars. Par ailleurs, il est possible que l’étrange divergence des deux derniers mois entre les composantes «owner equivalent rent» et «rent» disparaisse, ce qui remettrait un coup d’accélération à la désinflation.

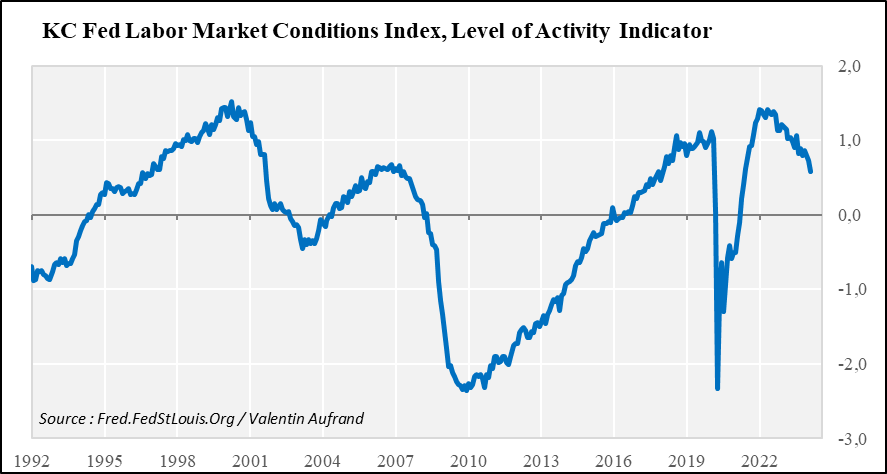

Entre une seconde vague d’inflation et une dégradation du chômage, le second risque paraît donc le plus probable étant donné les signaux croissants de ralentissement/dégradation du marché de l’emploi. En effet, les différents taux de chômage se redressent, le taux d’emploi diminue et le taux de démission est descendu sous sa moyenne de 2019 (pré-covid). L’indice de la Fed de Kansas City (graphique 2), composé de 24 indicateurs sur le marché de l’emploi, a fortement reculé ces derniers mois ce qui suggère un net ralentissement du marché de l’emploi.

Evolution de l’indicateur KC Fed Labor Market Conditions

Source: fred.fedstlouis.org / Valentin Aufrand

Toutefois, cette dégradation de l’emploi devra s’accentuer, le taux de chômage devra probablement grimper au-delà de 4,0% avant de raviver les craintes d’un «hard-landing». En l’absence d’un rebond notable du chômage au-dessus de 4% ou de rebond de l’inflation en mars et avril, les retracements du marché boursier ont de fortes chances d’être limités à une dizaine de pourcentages.