La prochaine étape logique dans son troisième et dernier mandat pourrait être une révision de la constitution pacifiste du pays.

Le premier ministre japonais, Shinzo Abe, a fait de sa réforme économique un enjeu de sécurité nationale alors que le pays était en phase de stagnation et la Chine voisine en phase d’expansion. Après une série de transformations économiques, la prochaine étape logique dans son troisième et dernier mandat pourrait être une révision de la constitution pacifiste du pays.

En septembre, le Parti libéral-démocrate a réélu Shinzo Abe à sa tête, ce qui pourrait faire de lui le Premier ministre japonais qui est resté le plus longtemps en poste, en supposant qu’il atteigne la barre des sept ans en novembre de l’année prochaine. Les analystes politiques et les économistes spéculent sur le fait qu’il pourrait employer ses dernières années au pouvoir pour essayer de faire modifier la «clause de paix» de l’article 9 de la Constitution japonaise de 1947, qui interdit au pays de prendre part à une guerre ou de maintenir une force militaire. Étant donné que le parti au pouvoir ne dispose pas de la majorité des deux tiers nécessaire au succès d’une telle réforme, cet effort pourrait épuiser le capital politique du premier ministre. Les analystes estiment par ailleurs qu’il serait plus logique de s’attaquer à d’autres problèmes, tels que la dette publique, les catastrophes naturelles liées au changement climatique, les défis démographiques d’une société vieillissante ou les Jeux olympiques 2020 de Tokyo.

Lorsque Shinzo Abe a été élu pour un second mandat en décembre 2012, après un accident nucléaire et un tsunami, il a présenté les «trois flèches» de sa doctrine économique, surnommée «Abenomics»: accroître la masse monétaire en imprimant de la monnaie, mettre en place des réformes structurelles pour renforcer la compétitivité de la troisième économie mondiale et effectuer une relance budgétaire par le biais d’une augmentation de la dépense publique. Conçues pour sortir l’économie japonaise de l’état d’animation suspendue dans lequel elle se trouvait depuis plusieurs décennies, ces réformes ont clairement porté leurs fruits dans plusieurs domaines, permettant ainsi au pays de connaître sa plus longue période de croissance économique durable depuis 2006.

La première de ces mesures, l’augmentation de la masse monétaire, visait à gérer la déflation tout en mettant en œuvre des réformes structurelles. Les réformes du droit du travail menées par Shinzo Abe ont eu pour objectif de décourager l’approche de l’emploi à vie des grandes entreprises, d’accroître la transparence dans les conseils d’administration et d’encourager les femmes à intégrer le marché du travail. Les réformes ont également augmenté la part des travailleurs étrangers sur un marché du travail caractérisé par une offre excédentaire, tandis que les mesures de hausse des salaires et des dépenses de consommation ont eu pour leur part peu d’effet. L’année prochaine, il se peut que le gouvernement essaie de relever l’âge de la retraite à 70 ans alors que de nouveaux changements en matière de politique d’immigration pourraient faciliter l’arrivée d’un plus grand nombre de travailleurs étrangers en anticipation des Jeux olympiques.

Les réformes de M. Abe ont eu un impact positif indéniable. Les données publiées la semaine dernière montrent que la production industrielle japonaise a progressé de 2,9% en octobre, soit plus du double du consensus, alors que la croissance de l’emploi s’est accélérée pour atteindre plus de 2% en glissement annuel, confortant ainsi les perspectives de reprise du produit intérieur brut au quatrième trimestre. La dette publique s’élevait en 2017 à 253% du PIB, un niveau certes record mais qui est demeuré relativement stable durant le mandat du Premier ministre.

Le Japon reste néanmoins le pays le plus exposé à l’économie mondiale, même s’il s’est montré résilient sur le plan structurel. L’intérêt du Japon pour le maintien d’un agenda de libre-échange fort témoigne en partie de sa vulnérabilité économique. Shinzo Abe a ainsi parfois évoqué les échanges commerciaux en termes de sécurité nationale. Ces mots rencontrent un véritable écho chez un électorat japonais conscient de la puissance de son voisin et rival traditionnel, la Chine, qui est passée devant le Japon en 2010 en devenant la deuxième économie mondiale. En effet, le différend lié aux droits de douane perçus à l’importation entre les États Unis et la Chine a des effets potentiellement déstabilisateurs sur le Japon, ce qui explique pourquoi Shinzo Abe a œuvré pour sauver l’accord de libre-échange du Partenariat transpacifique, après le retrait unilatéral des États-Unis et la signature d’un accord de libre-échange avec l’Union européenne. Ces deux accords commerciaux entreront en vigueur en 2019.

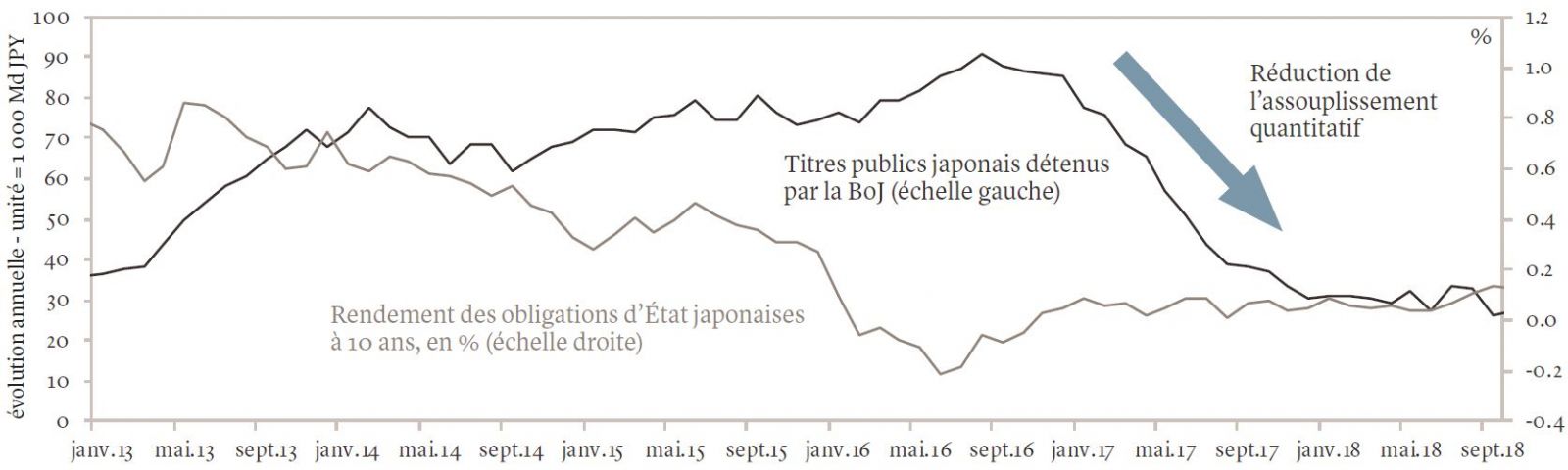

quantitatif de la Banque du Japon.

Pour faire face à ces défis, la Banque du Japon (BoJ) a mis en place une des politiques monétaires les plus accommodantes du monde développé. C’est en 2013, sous la direction du gouverneur Haruhiko Kuroda, que la banque centrale a commencé à acheter des actifs, notamment des obligations d’État, dans le but de réduire les taux d’intérêt et d’encourager les dépenses de consommation. Le 10 novembre 2018, le total des avoirs détenus par la BoJ s’élevait selon ses propres données à 553'600 milliards de yens (JPY), dont 469’100 milliards JPY étaient des titres publics japonais. La banque centrale souhaitait alors accroître son bilan de 80’000 milliards JPY par an. Pourtant, depuis le début de 2017, ses achats ont régulièrement diminué (voir graphique). Nous anticipons un ajustement lent de la politique monétaire à la fin de 2019, reflétant un marché du travail déjà tendu et des augmentations plus marquées des salaires.

La BoJ a déjà ralenti ses achats d’actifs, mais uniquement parce que cette politique avait compromis à la fois les échanges traditionnels au sein de cette classe d’actifs et les efforts des banques commerciales pour réaliser des bénéfices. Et, contrairement à la Réserve fédérale américaine, qui a commencé à relever ses taux d’intérêt en 2015 et a annoncé la fin de ses achats d’obligations en 2014, et à la Banque centrale européenne, dont le programme d’achat d’actifs s’arrêtera dans quelques semaines, la BoJ n’a fait aucune promesse explicite de mettre fin à ses achats.

« Nous n’avons absolument aucune intention de modifier notre objectif de zéro pour cent pour les rendements des obligations d’État à 10 ans », a déclaré Haruhiko Kuroda le 30 octobre. La BoJ a maintenu son objectif de taux d’intérêt à court terme de -0,1% depuis janvier 2016. Les investisseurs devront être attentifs aux signes indiquant l’abandon de cette politique par la banque centrale japonaise l’année prochaine.

Notre scénario central reste celui d’une appréciation de la devise japonaise à moyen terme, conformément à nos prévisions d’un affaiblissement du dollar américain (USD). Nous pensons que la fin du cycle expansionniste de l’économie américaine engendrera des perspectives défensives chez les investisseurs, ce qui devrait soutenir un raffermissement du yen parallèlement au resserrement monétaire lent opéré par la BoJ, en réponse à la hausse des salaires. Tout choc négatif sur l’économie mondiale amplifierait bien sûr la demande de valeurs refuge, et notamment celle de JPY.

Nous avons mis en place une position courte sur l’EUR/JPY (longue sur le JPY) pendant deux mois, jusqu’à fin novembre, pour mieux protéger les portefeuilles de la volatilité des marchés actions et surtout pour tenir compte des risques politiques liés aux tensions budgétaires entre l’Italie et la Commission européenne. Bien que ce différend ne soit pas encore résolu, les écarts des obligations d’État italiennes se sont réduits, le marché commençant à intégrer des évolutions positives témoignant d’une diminution du risque politique. En conséquence, nous avons laissé cette position venir à échéance et avons initié à la place une exposition courte à l’USD/JPY. Nous pensons que cette opération pourrait offrir aux investisseurs une couverture contre la faiblesse des marchés actions à court terme ; elle correspond également à nos attentes d’un dollar américain plus faible en 2019.