USA et Suisse: une nette différence après un bon T2.

Contrairement à la conjoncture US, qui a réussi à poursuivre sa forte croissance au T3, la Suisse a, quant à elle, enregistré une baisse, tout en étant en «bonne» compagnie, avec une conjoncture tournant au ralenti dans la zone euro et en particulier au Ja-pon. Le T4 devrait s'améliorer.

La croissance économique du T3 a quelque peu ralenti, du fait de la sollicitation déjà très élevée de l'économie US, et devrait s'éroder davantage, en raison du différend commercial opposant le gouvernement US à la Chine et d'autres pays. Or, l'économie suisse en a bien plus été affectée que ces derniers. Le potentiel de rattrapage de la conjoncture suisse après le choc du franc en 2015 a l'air «épuisé». Il en va de même pour la zone euro, qui ne saurait se satisfaire de son T3, certes en hausse par rapport au trimestre précédent, mais à une croissance d'à peine 0,2%. Le Japon, qui a subi plusieurs typhons et tremblements de terre, a été en-core plus fortement touché. En revanche, les grands pays émergents comme l'Inde ou la Chine ont enregistré une performance économique encore forte, bien que nettement plus faible qu'au T2, surtout en Inde.

Le PMI mondial, utilisé comme indicateur avancé, s'est stabilisé le mois dernier, indiquant un raffermissement de la production industrielle, pourtant de plus en plus faible depuis le début d'an-née. Cette reprise est un signe positif pour la conjoncture mondiale dans l'environnement des taux négatifs actuels. Au trimestre précédent, la production de l'industrie manufacturière suisse a perdu en vitesse et se retrouve désormais à nouveau dans la moyenne des pays industrialisé. En général, l'issue du différend commercial entre les USA et ses partenaires commerciaux, qui s'est un peu apaisé ces derniers temps, sera capitale pour l'industrie.

Selon les données de l'OCDE sur la croissance des salaires, récemment ajustées, le taux de chômage des pays de l'OCDE, nettement inférieur à celui d'avant-crise, avait déclenché une pression beaucoup plus forte sur les salaires début 2018. Les grandes banques centrales devraient donc continuer à normaliser leur politique monétaire, toujours très expansionniste, bien que l'affaiblissement conjoncturel du moment ne plaide pas en ce sens.

*annualisée, par rapp. au T précédent (sauf Chine et Inde)

.JPG)

PMI et indice de la production

.JPG)

Taux de chômage et croissance des salaires

.JPG)

Les sanctions US contre l'Iran sont moins drastiques que prévu et la production de pétrole de schiste américain est étonnamment élevée – deux facteurs qui ont conduit à un effondrement des cours du pétrole. La probabilité d'un saut du cours vers les USD 100 le baril a considérablement diminué. En même temps, les prix ne devraient guère baisser davantage.

La chute des cours du pétrole au cours des deux derniers mois a été impressionnante: de USD 85 à moins de USD 60 le baril. Cela concerna en particulier les prix au comptant et les contrats à court terme, les prix à plus long terme étant moins sous pression.

Il ne peut guère s'agir d'une baisse de la demande – la croissance de la demande ne ralentit généralement que pendant les réces-sions et nous ne prévoyons pas qu'un tel scénario se produise au cours des douze prochains mois. C'est pourquoi il faut chercher la raison de la correction des prix du côté de l'offre.

D'une part, la décision de l'administration Trump d'accorder une autorisation spéciale temporaire à certains pays importateurs de pétrole iranien a surpris le marché, nous y compris. Cette décision a réduit la probabilité d'une hausse de prix à USD 100 – l'un des scénarios les plus récents sur la table. Seules des pertes de production substantielles dans des pays instables tels que le Venezuela, la Libye, le Nigeria ou l'Iraq pourraient remettre d'actualité la barre des USD 100.

D'autre part, le pétrole de schiste américain est extrait avec une abondance impressionnante. Les producteurs de schiste américains semblent être en mesure de soutenir une croissance de la production à un niveau élevé, malgré le fait que de nouvelles sources s'assèchent rapidement. Pour 2018, l'Energy Informa-tion Agency (EIA) s'attend à une hausse de l'offre US d'1,62 million de barils par jour (ainsi qu'une nette croissance pour 2019), soit des chiffres bien plus élevés que ceux des récentes estimations.

L'an prochain, la croissance mondiale devrait être au moins aussi forte que la production de gaz de schiste US. Il revient à l'Organisation des pays exportateurs de pétrole (OPEP) et à la Russie de compenser, au niveau mondial, l'extraction en baisse sur les anciens champs pétrolifères. Le ministre saoudien de l'énergie a déjà signalé un retour au niveau d'extraction plus bas de l'été. L'OPEP s'est réunie, le 6 décembre dernier, afin de prendre une décision définitive. La plupart des membres de l'organisation ont tous intérêt à stopper le recul des prix.

Aucune offre excédentaire en 2019

Tant que la demande augmentera de plus d'un million de barils par jour, nous ne prévoyons généralement pas de surproduction pour 2019. Dans ce contexte, la récente chute, sous les US 60, indique une sur-réaction du marché.

Cours du pétrole Brent, en USD, par baril

.JPG)

Prévisions de croissance pour la production en cours d'année par rapport à 2017, en mio de barils par jour

.JPG)

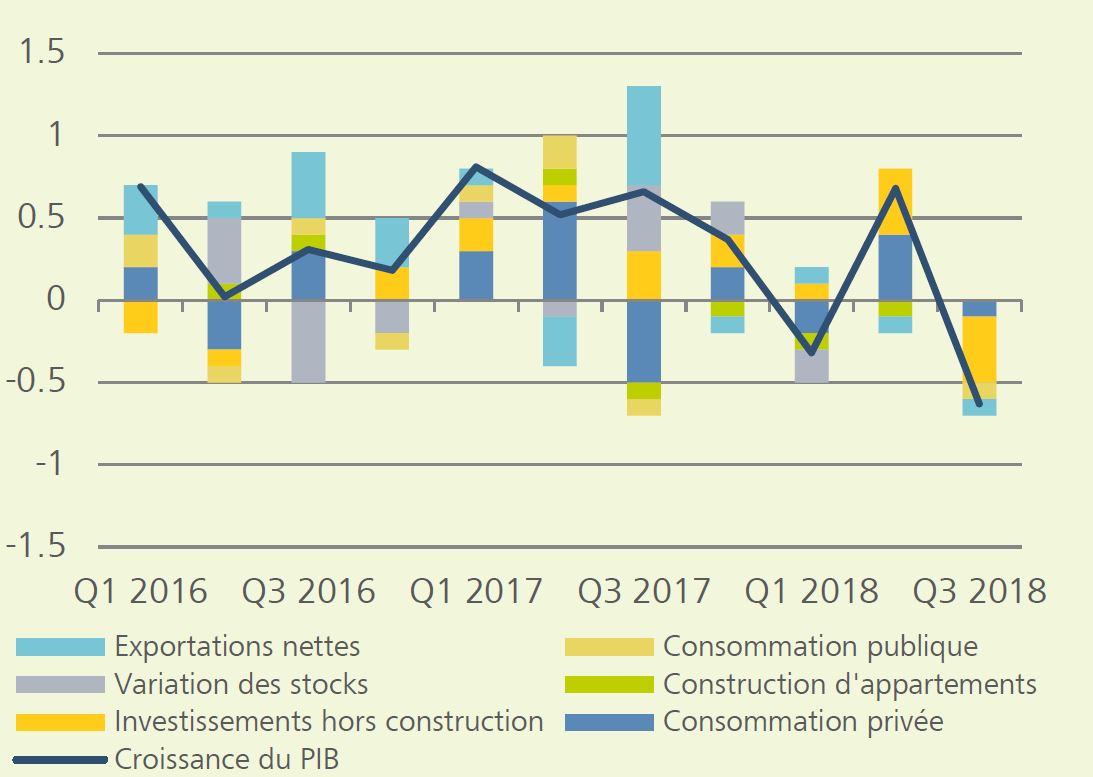

L'économie suisse a connu un net ralentissement au T3, mais nous prévoyons une reprise au T4 et une croissance entre 1,5% et 2% pour 2019. L'inflation poursuivra sa normalisation, après le répit lié aux cours. La BNS devrait donc relever son taux directeur à l'automne de l'an prochain.

Le PIB réel a baissé de 0,2% au T3 2018, après une hausse de 0,2% au T2. La consommation privée a connu une stagnation, celle du secteur public une légère croissance et les investisse-ments de placement bruts un net recul. La con-tribution des exportations nettes à la croissance économique a été négative, en raison des importations en forte hausse et des exportations en baisse. Le recul du PIB au T3 devrait être une exception, à notre avis.

Fin du boom dans le secteur manufacturier

Le secteur manufacturier a connu un boom qu'il ne revivra plus. La création de valeur réelle a enregistré une hausse de plus de 7% fin 2017 (par rapport au trimestre de l'année précédente), contrairement à sa stagnation en 2016. Son taux n'était plus que de 4% au T3 2018, par rapport à l'année précédente. Selon le PMI, qui anticipe la création de valeur d'un trimestre, le T4 con-naîtrait un redressement, avant une croissance plus faible, mais toujours solide en 2019.

Commerce extérieur: nouveau soutien de la croissance au T4

Un tournant semble se dessiner dans le commerce extérieur, qui pesait négativement sur la croissance économique au T3. Le volume des exportations de marchandises a connu un net redressement en octobre (+6,3%), contrairement au volume des importations (-3,6%). Le commerce extérieur de-vrait donc soutenir la croissance économique au T4.

Hausse inflationniste modérée seulement en 2019

En octobre, les prix à la consommation ont augmenté d'1,1% en comparaison annuelle. En raison de l'appréciation du CHF (pon-déré des échanges commerciaux) ces trois derniers mois, le taux d'inflation a reculé pour les biens et services importés. Tablant sur un affaiblissement du CHF de notre côté, la normalisation progressive de l'inflation devrait se poursuivre. L'inflation devrait connaître une légère hausse, selon nous, et passer à 1,3% pour 2019. Dans ce contexte, la BNS devrait relever son taux directeur à l'automne 2019, tout juste après une hausse correspondante de la BCE.

En %, qoq

.JPG)

PMI et création de valeur réelle (yoy), en %

.JPG)

En % (mom)

.JPG)

La croissance économique s'est clairement affaiblie au T3 par rapport au trimestre précédent, la produc-tion industrielle et la contribution du commerce extérieure ayant été particulièrement faibles. Les dépenses de consommation restent également infé-rieures aux prévisions.

Moral ébranlé du secteur industriel

L'UEM a réalisé une croissance extrêmement faible au T3 (seul 0,2% par rapport au trimestre précédent), due à la production industrielle exceptionnellement faible et à la faible contribution du commerce extérieur au PIB. Les nouveaux tests d'émission automobiles de l'UE, entrés en vigueur le 1er septembre dernier, semblent avoir considérablement nui aux véhicules, tandis que les différends commerciaux latents sont à l'origine de la faible activité exportatrice. La production automobile devrait se redresser au cours de ce trimestre. Les différends commerciaux au niveau mondial, attisés par la tactique plus dure du gouvernement US contre la Chine, devraient s'apaiser quelque peu au prochain trimestre, une fois la «trêve» entre les USA et la Chine signée. La nette hausse des stocks risque certes de freiner la production industrielle au T4, mais les indices de confiance avancés indiquent une stabilisation de ce secteur.

Pourtant, la consommation privée, très affaiblie, et les dépenses modérées des pouvoirs publics semblent néanmoins avoir endigué la croissance. Là aussi, l'indice avancé de la confiance des consommateurs annonce tout du moins une stabilisation de la croissance des dépenses de consommation.

L'important depuis longtemps, pour la croissance dans les espaces économiques de la zone euro, est que les différends commerciaux avec les USA, ainsi que les problèmes «nationaux», le Brexit et l'Italie, ne dégénèrent pas. Mais, désormais, tous les regards se tournent également vers la France. Le président Macron a dû récemment céder à la «pression de la rue» et reporter la hausse de la taxe sur les carburants. Ces agitations devraient déjà avoir affaibli la consommation privée au T4, à l'image de l'indice à la consommation française (cf. graphique 3). Malgré la faiblesse des données économiques, nous prévoyons toutefois que la BCE annoncera la fin de son programme d'achat d'obli-gations (QE) pour la fin de l'année, lors de sa prochaine réunion à la mi-décembre.

PIB, réel, en % yoy

.JPG)

.JPG)

en moyenne corrigée

.JPG)

Les derniers chiffres économiques confirment notre hypothèse selon laquelle la croissance de l'année prochaine devrait perdre de l'élan. L'inflation sous-jacente étant susceptible de se maintenir à son objectif de 2%, la Fed devrait poursuivre la normalisa-tion de sa politique monétaire à notre avis.

Au T3, l'économie américaine a gagné encore 3,5%, après avoir atteint 4,2% au T1. La consommation privée s'est particulière-ment accrue (4%). Sachant que les importations ont davantage augmenté par rapport aux exportations, la contribution du com-merce extérieur à la croissance a été négative. Or, l'économie devrait s'affaiblir ces prochains trimestres.

Les directeurs d'achats du secteur manufacturier sont nettement moins euphoriques qu'auparavant concernant les carnets de commandes. En septembre, la croissance de la production a éga-lement reculé de 3,8% à 2,7% en octobre. Cet affaiblissement ne nous surprend pas, sachant que nous escomptons une croissance nettement plus faible en 2019.

En revanche, le moral des consommateurs reste à un niveau élevé, la consommation privée ayant augmenté d'environ 3% en taux annuel ces quatre derniers mois. Nous tablons toujours sur un ralentissement de la consommation en 2019, et maintenons une baisse de la croissance économique pour 2019 dans nos prévisions.

Maîtrise de l'inflation malgré la hausse des salaires

Le marché de l'emploi n'est certes pas aussi tendu que le taux de chômage semble l'indiquer, mais même le taux d'emploi, qui mesure le nombre d'actifs par rapport à la population en âge de travailler, se retrouve au niveau d'avant la crise financière. Le taux d'emploi est étroitement corrélé à la croissance des salaires et indique que l'inflation des salaires devrait atteindre la barre des 3% à l'été 2019. Si l'on déduit la croissance de la productivité (1 à -1,5%) des hausses des salaires, on aboutit à une inflation sous-jacente de 1,5 à 2%, ce qui correspond globalement à l'objectif de la Fed. L'inflation sous-jacente, qui est tombée à moins de 2% en octobre, confirme notre hypothèse.

Deux augmentations des taux d'ici fin 2018

A notre avis, l'inflation ne dépassera l'objectif de 2% de la Fed que de manière insignifiante, si elle le dépasse, cette dernière devrait s'en tenir à sa politique: la poursuite de la réduction du bilan engagée en octobre 2017 et une hausse modérée pro-gressive des taux directeurs. Reste à savoir ensuite si la politique douanière de Trump ne finira pas par asphyxier la con-joncture américaine.

Valeur annualisée et comparée au trimestre précédent, en %

.JPG)

PMI et indice de la production de l'industrie manufacturière

.JPG)

Salaires horaires (yoy): effectifs et modélisés*, en %

.JPG)

La trêve des droits à l'importation US sur les biens chinois, an-noncée lors du dernier sommet du G20, est une mesure impor-tante pour ne pas affaiblir davantage l'économie chinoise. Nous maintenons donc nos prévisions conjoncturelles en faveur d'une croissance chinoise plus faible, mais toujours solide de plus de 6%. Les mesures de politique fiscale, annoncées ces derniers mois (baisse des impôts, renforcement des projets d'infrastruc-ture, etc.) ont commencé à faire leurs preuves, mais ne réussiront pas, selon nous, à stopper la récession, si ce n'est qu'à l'amortir. En effet, la Chine n'a pas ouvert ses vannes monétaires en même temps, à juste titre, sachant que le secteur chinois des entreprises est fortement endetté, avec 164% du PIB (alors que la moyenne des pays émergents est de 63%). La sta-bilité du marché financier repose donc sur une réduction des taux élevés d'endettement et non pas sur un excès monétaire. La «Conférence sur le marché économique et de l'emploi», dès le 10 décembre nous dira si la Chine abandonnera entièrement ses «bonnes résolutions» pour 2019. En effet, elle avait souvent annoncé sa politique économique pour l'année suivante à cette occasion.

Japon: les conflits commerciaux et les catastrophes natu-relles affaiblissent l'économie au T3

Au T3 dernier, l'économie japonaise ne s'est pas affaiblie uni-quement à cause des différends commerciaux latents avec les USA, mais aussi en raison des typhons et des tremblements de terre, qui semblent avoir affecté davantage l'économie qu'initia-lement prévu. La croissance négative de -0,3% par rapport au trimestre précédent a surpris par ses contributions négatives à la croissance. La consommation privée et publique ainsi que les stocks et les exportations nettes ont tous baissé. Ces dernières ont même affiché un net recul, alors que les importations ont augmenté. D'autres indices soulignent les traces laissées par le différend commercial entre les USA et le Japon, ainsi que ses conséquences sur les relations entre les USA et la Chine. Reste à savoir si la «trêve» de 90 jours, conclue en marge du sommet du G20 entre les USA et la Chine, perdurera et donnera plus de sécurité aux entreprises japonaises pour reprendre leurs investissements.

De manière générale, cependant, les pouvoirs publics et entre-prises devraient poursuivre leurs activités de construction et d'investissement, ce qui favorisera la croissance du PIB au T4, après un T3 morose.

Indices des directeurs d'achat

.JPG)

En % du PIB

.JPG)

Variation par rapport au trimestre précédent, en %