Semaine politique turbulente en Europe. La Fed va procéder à une hausse des taux (et faire une pause ensuite?).

A Londres, les événements de la semaine se sont bousculés. Theresa May avait annoncé, à la dernière minute, le report du vote sur son accord décrié du «Brexit», quasiment voué à l'échec. Puis, elle s'est dépêchée mardi à Berlin, La Haye et Bruxelles pour tenter d'arracher un meilleur «deal» aux pointures de son partenaire de négociation, mais elle y subit un échec cuisant. Mercredi, Theresa May a encore dû se soumettre à un vote de défiance, qu'elle a certes remporté, mais qui s'est soldé par 200 voix contre 137, faisant état d'un désagréable manque de soutien dans ses propres rangs. Si le siège de Theresa May est théoriquement assuré pour un an, il demeure aussi vacillant que l'odyssée apparemment sans fin du «Brexit». En effet, les scénarios envisageables ne manquent pas: même un second référendum susceptible d'inverser le processus de sortie, semble concevable. La probabilité d'une telle éventualité est estimée à environ 50% et la cote d'une sortie de l'UE à la date prévue du 29 mars 2019 n'est plus que de 1 contre 2. Le passage au Nouvel An risque d'être bien mouvementé pour les politiciens britanniques. Nous nous attendons à un nouveau durcissement ces prochaines semaines et à une solution en toute dernière minute.

Même le président français Emmanuel Macron a connu des temps plus sereins. La critique de son train des réformes n'a cessé d'augmenter depuis sa prise de pouvoir il y a un an et demi. En effet, ces dernières semaines, les protestations des «gilets jaunes» ont escaladé. Cette semaine, il a essayé de calmer la situation avec un discours à l'adresse des Français et un onéreux retournement de situation: il s'agit notamment d'augmenter le salaire minimum et de mettre en place divers allégements fiscaux. Les excuses de Macron coûtent chères à l'Etat français: environ 10 milliards d'euros. Désormais, le déficit budgétaire devrait ainsi augmenter jusqu'à 3,4% en 2019. La France violerait ainsi non seulement les critères de stabilité fixés par l'UE, mais serait, avec la Roumanie, le pays ayant la plus mauvaise discipline financière. Cette manière de jouer avec les règles établies, à présent aussi adoptée par le président Macron duquel on espérait des réformes, nous la considérons comme un réel problème pour l'euro, la monnaie commune. Il ne reste plus qu'à espérer qu'il s'agisse d'un dérapage temporaire. Du côté italien cette semaine, il y a eu des bonnes nouvelles, pour une fois: le trou béant du déficit budgétaire semble, à présent, être bien moins important avec 2,04%, et les sanctions de la Commission européenne pourront être ainsi évitées.

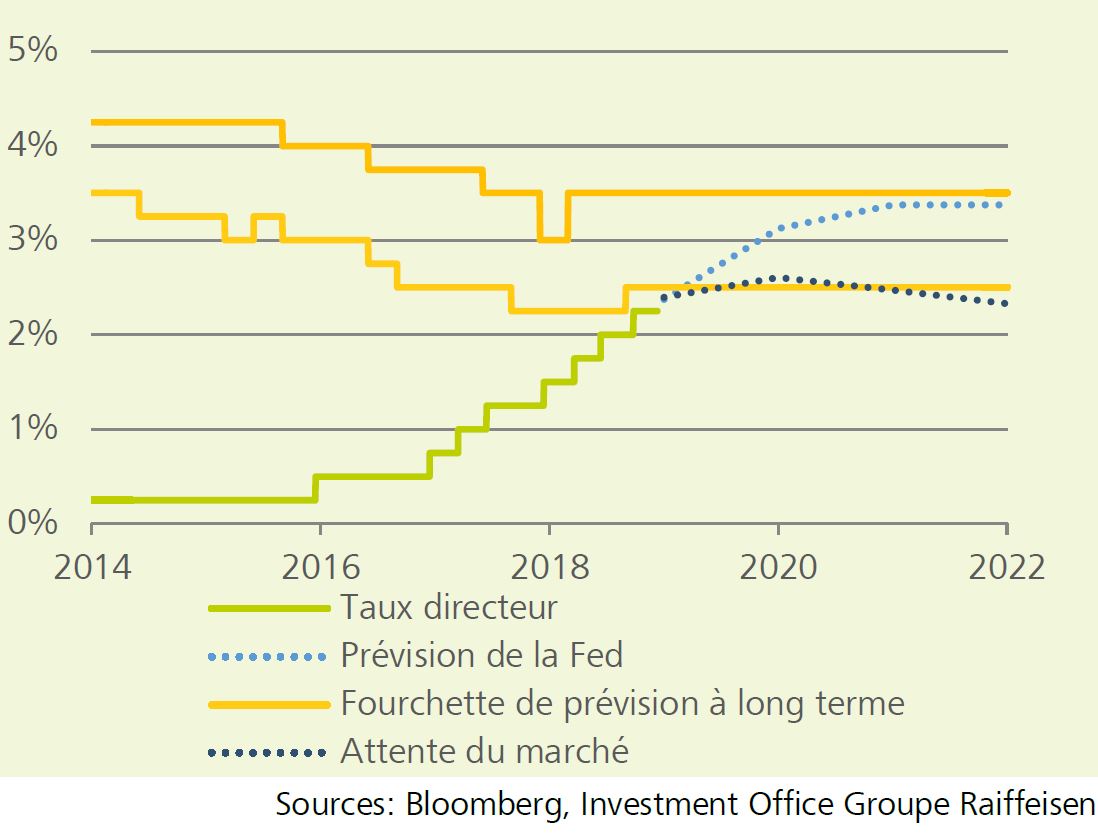

Au regard des turbulences politiques cette semaine, les réunions de la BNS et de la BCE sont presque passées inaperçues, car elles recelaient aussi moins de surprises. Mercredi prochain, il y aura sans doute plus de suspens à la réunion de la Fed et sa conférence de presse consécutive. En effet, on s'attend à ce que le taux directeur américain soit haussé à 2,5% - c'est-à-dire le seuil du niveau qualifié de «neutre» par la Fed. A présent, reste à savoir si le chef de la Fed entend par la suite faire une pause dans le cycle de hausse des taux. Cela pourrait booster les marchés des actions, en tout cas à court terme.

Taux directeur US au seuil du taux d'intérêt «neutre»

La fin d'une année boursière exigeante approche, petit à petit. 2017, les investisseurs ne risquaient pas grand-chose: presque toutes les catégories de placement ont rapporté gros. 2018 en revanche, les gagnants sur les marchés financiers se font rares. Seul le marché américain enregistre pour les actions, juste avant la fin de l'année, une performance positive, exprimée en francs suisses. Tirés par l'euphorie de la réforme fiscale et des bénéfices haussiers des entreprises, les USA ont à nouveau pu dépasser le reste du monde. Mais depuis l'automne, même les valeurs technologiques qui cartonnaient d'habitude à la Bourse se sont également trouvées sous pression. En effet, la volatilité s'est encore nettement accrue, après une année présentant des valeurs supérieures en comparaison avec l'exercice précédent. Alors que l'indice du S&P 500 n'a enregistré que 10 jours de négoce avec une fourchette de prix de plus de 1% en 2017, il y en a déjà eu plus de 50 jours en 2018.

Produits de différentes catégories de placement depuis 1.1.2018

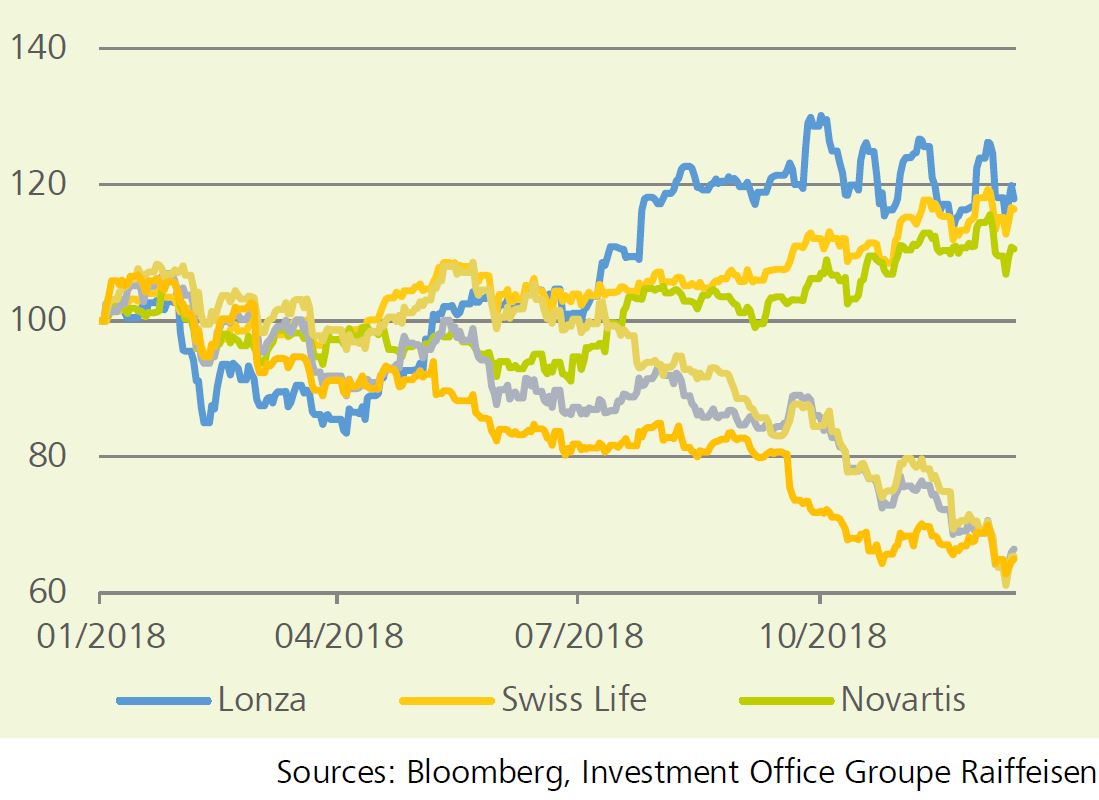

Face à l'escalade des guerres commerciales, à l'enfant terrible qu'est l'Italie et aux craintes que l'embellie de l'économie mondiale ne touche à sa fin, force est de constater que le marché des actions suisses a relativement bien performé en 2018. En effet, le Swiss Market Index (SMI) n'est «qu'à» environ 4% en territoire négatif depuis le début de l'année si l'on tient aussi compte des dividendes. Les trois poids lourds notamment: Nestlé, Roche et Novartis ont constitué un bon soutien. En revanche, les petites et moyennes valeurs de second rang ont enregistré une tendance nettement plus faible en raison de leur dépendance accrue de l'évolution économique mondiale. Au dernier rang se trouvent les marchés émergents cette année, car ils étaient les plus impactés par le négoce et aussi sous forte pression du dollar américain qui a bénéficié de la hausse continue des taux par la Fed et s'est apprécié face à toutes les devises principales en 2018. Par rapport au franc suisse, le billet vert accusait une avance de 2% environ. Par contre, les taux directeurs continuaient d'évoluer en territoire négatif en Suisse et dans la zone euro. Par conséquent, les rendements obligataires étaient également faibles en Suisse, de sorte que les emprunts de la Confédération ont de nouveau occasionné des pertes. Même la diversification dans d'autres titres à rémunération fixe, tels que les obligations d'entreprise, à haut rendement et des marchés émergents ou d'autres devises, n'était pas bien profitable cette année.

Même les placements alternatifs n'ont pas non plus été mirobolants. Le cours du pétrole a fait les montagnes russes: en prévision de sanctions drastiques envers l'Iran, le prix d'un baril Brent a d'abord augmenté de 30% jusqu'en octobre. Les généreuses règles transitoires de l'embargo sur le pétrole et la suroffre excédentaire résultante ont, depuis lors, fait chuter le prix d'un tiers. Le cours de l'or n'a pu profiter que partiellement des nombreux foyers de crise. Ce n'est qu'avec le net recul des rendements obligataires ces dernières semaines que le métal jaune a connu un vigoureux sursaut. Toujours est-il que l'once d'or en franc suisse coûte environ 2% de moins qu'au début de l'année. La dynamique favorable provenant des taux est aussi arrivée trop tard pour les fonds immobiliers suisses. Les distributions élevées ont certes atténué le recul des cours, mais au final, le résultat enregistre environ 5% dans le rouge. Seul environ 10% de tous les placements ont généré un rendement positif en 2018. De ce fait, nous demeurons confiants pour l'an prochain: en 2019, la diversification devrait à nouveau porter ses fruits.

Les gagnants et les perdants du SMI depuis 1.1.2018