Aperçu concis des principaux rendez-vous de la semaine à venir, ainsi que des prises de position sur les thèmes économiques actuels.

La semaine prochaine, les banques centrales resteront en ligne de mire du marché aspirant à connaître la décision sur les taux américains. Auparavant, en mars, la BCE s'était déjà prononcée sur le taux directeur et, la semaine dernière, la BNS avait aussi évalué, comme chaque trimestre, la situation de la politique monétaire. Les différences de cycles des taux sont clairement visibles en mars: alors qu'une hausse des taux par la Fed le 21 mars est pratiquement certaine, la BCE ne semble pas être pressée.

Cette semaine encore, le président de la BCE, Mario Draghi, a de nouveau confirmé que les autorités monétaires ne surprendront pas les marchés. Il est certain que les achats obligatairesse poursuivront jusqu'en septembre 2018 et qu'une hausse des taux ne sera envisagée que plus tard – probablement durant le premier semestre 2018.

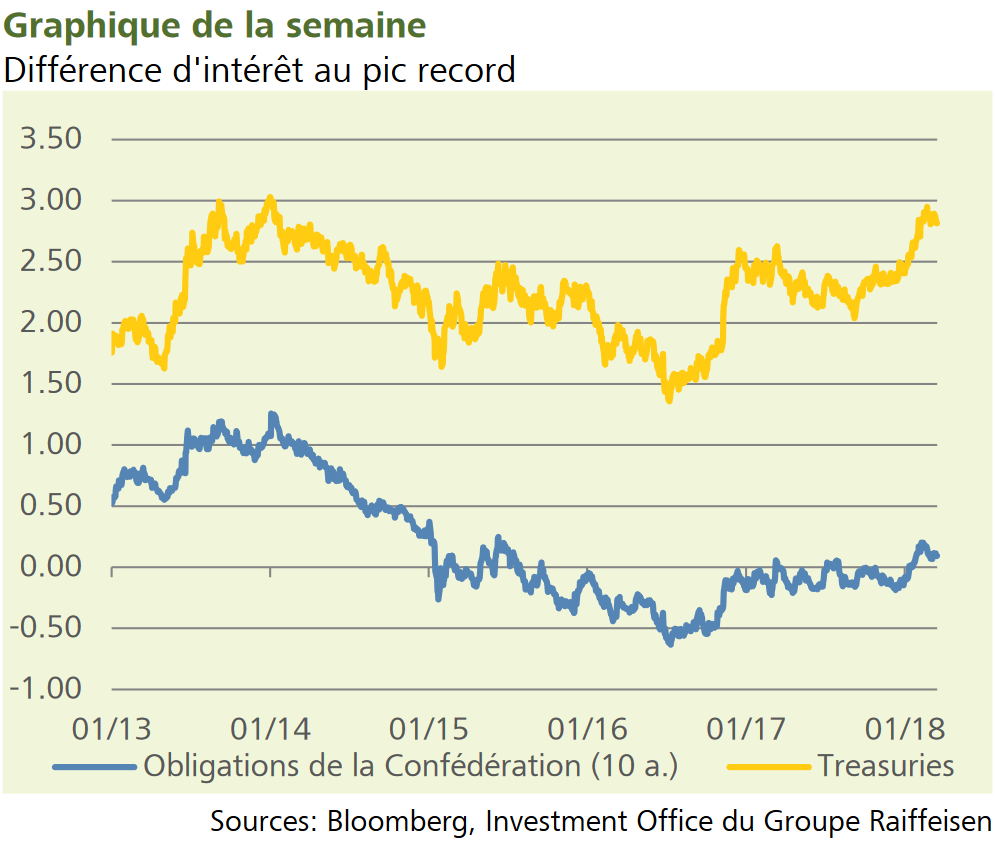

La Direction de la BNS entend, elle aussi, prendre son temps. Malgré la reprise généralisée de l'économie du pays, d'un marché de l'emploi très solide et d'un bon moral des entreprises, les gardiens de la monnaie suisses n'entrevoient pour l'instant toujours pas de raison de resserrer la vis des taux. Et ce malgré que la BNS ne se lasse pas de mettre en garde contre les effets négatifs du mode de crise de la politique monétaire, à savoir la hausse trop rapide des prix de l'immobilier. Pourtant, elle considère toujours que l'appréciation du CHF est élevée. Nous restons donc convaincus que la BNS ne va pas resserrer sa stratégie financière qu'après un début de normalisation de la politique monétaire justement pour ne pas mettre le CHF encore plus sous pression à la hausse. Avec la BNS qui se met en attente, les rendements de la Confédération resteront, eux aussi, à des niveaux historiquement bas, alors qu'aux USA, la Fed ne cesse de durcir sa politique pour hausser ainsi ses rendements. Partant, la différence d'intérêt vient d'atteindre son paroxysme.

Différence d'intérêt au pic record

Sur l'agenda de l'économique suisse, la semaine prochaine, il y aura aussi les chiffres à l'exportation pour le mois de février. Malgré une conjoncture haussière en janvier qui était supérieure par rapport à la moyenne, le secteur des exportations a surréagi et enregistré une baisse, mais la tendance générale demeure positive et se reflète notamment dans la forte hausse des exportations horlogères de plus de 12% en glissement annuel.

L'industrie bénéficie de la bonne assise conjoncturelle mondiale: les chiffres à l'exportation le corroborent, mais aussi les résultats positifs des entreprises. Cette semaine, Huber+Suhner a surpris avec son bon résultat, malgré les réductions de dividendes annoncées. Autre point réjouissant: Huber+Suhner est, sur le moyen et long terme, au centre de développements passionnants comme l'e-mobilité.

Les marchés ont été impressionnés par la progression relativement rapide des taux en février. Il n'en demeure pas moins que la hausse des taux aux USA, la semaine prochaine, est d'ores et déjà clairement intégrée au marché et ne devrait donc guère peser sur les marchés des actions.

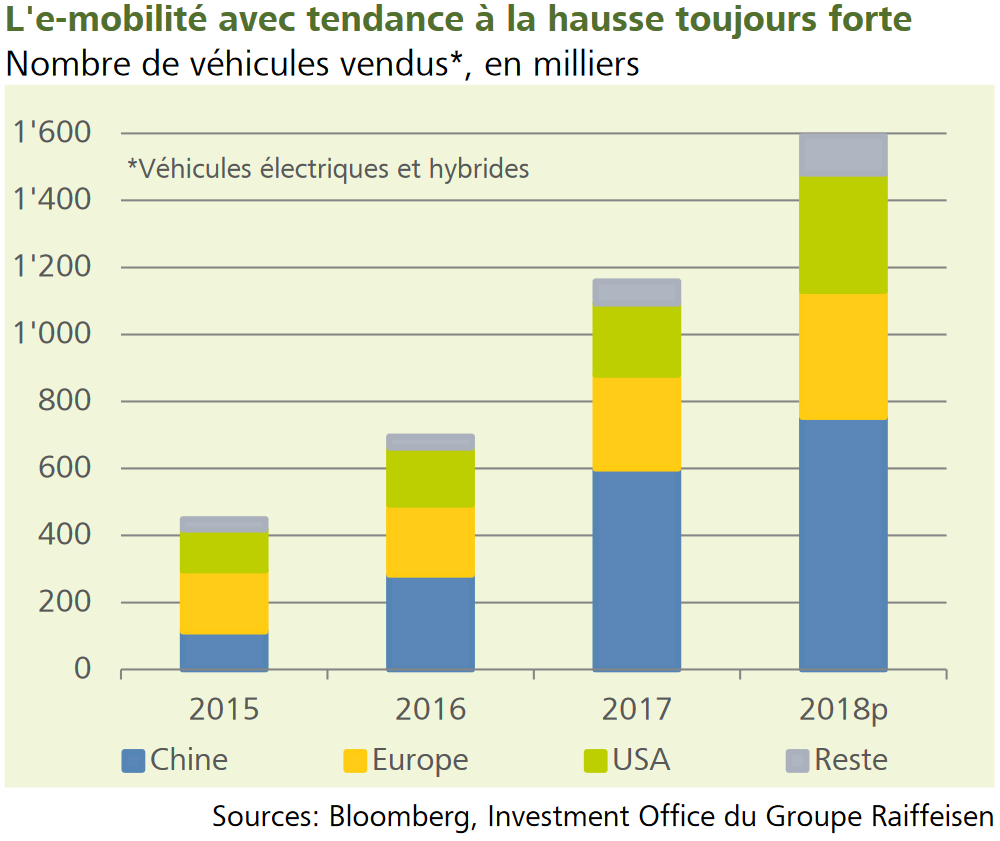

Dans l'industrie automobile, la tendance continue de s'éloigner du moteur à combustion traditionnel pour s'orienter vers le moteur (partiellement) électrique (hybride). Ce développement prend de plus en plus d'ampleur. En effet, le nombre de nouvelles immatriculations de véhicules électriques dans le monde a dépassé, pour la première fois, le seuil psychologique significatif du million avec près de 1,2 million de véhicules l'an dernier.

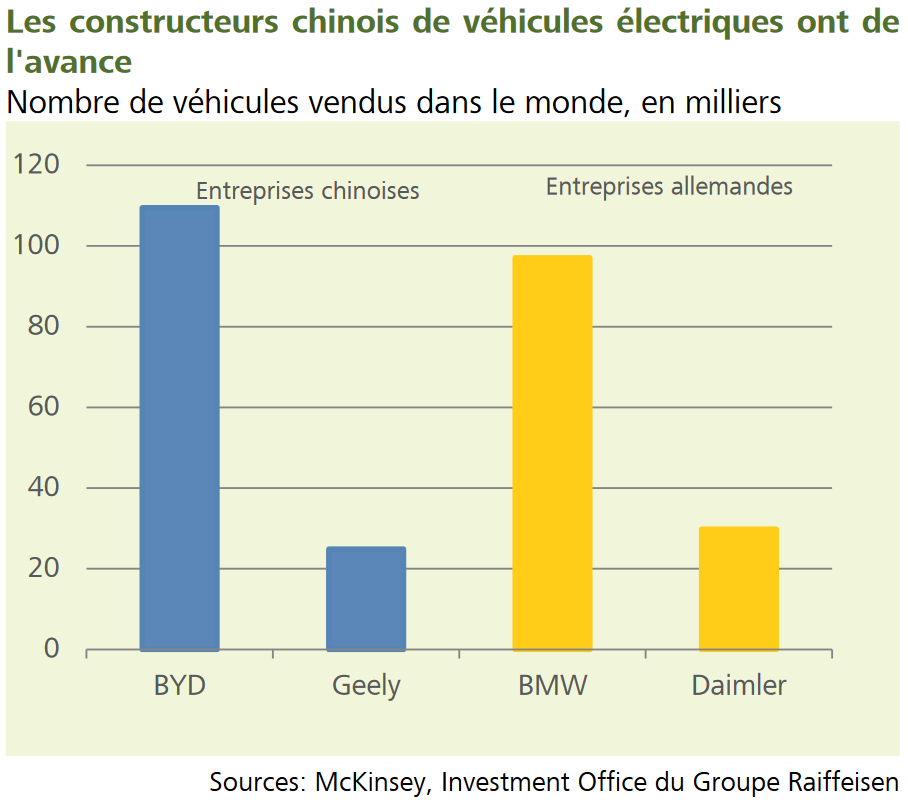

Cette tendance à l'e-mobilité est menée par la Chine dont l'avance est claire. Selon le récent Electric Vehicle Index de McKinsey, environ la moitié des voitures électriques vendues dans le monde en 2017 a été enregistrée en Chine, ce qui représente plus de 600'000 véhicules et une hausse d'env. 72% par rapport à 2016. Le développement de la mobilité électrique est bien plus lent en Europe: avec un peu plus de 300'000 véhicules électriques nouveaux immatriculés (+39% par rapport à 2016), l'Europe est déjà loin derrière la Chine, mais devance encore les USA qui ont vendu env. 200'000 véhicules électriques en 2016, une hausse de 27% par rapport à 2015.

C'est surtout en Europe que l'image concernant l'e-mobilité reste hétéroclite. En Allemagne, le taux de croissance des voitures électriques vendues a même dépassé celui de la Chine – par rapport à 2016, les chiffres des ventes ont doublé avec environ 58'000 véhicules. Néanmoins, les constructeurs automobiles allemands restent actuellement en retard par rapport à leurs concurrents chinois, ce qui se reflète dans les chiffres de vente des deux plus importants constructeurs de véhicules électriques de chaque pays respectif (voir graphique).

Nombre de véhicules vendus dans le monde, en milliers

Mais il n'y a pas que dans la vente de voitures électriques que l'Empire du milieu a de l'avance: dans la production aussi. Selon McKinsey, les Chinois détiennent actuellement 41% des parts du marché mondial dans la fabrication de véhicules électriques, suivis par le Japon et l'Allemagne avec 19% et 18% respectivement.

La Chine est ainsi le moteur de la mobilité électrique tant en termes de ventes que de production, et devrait rester en tête de ce développement – le nombre de véhicules électriques vendus est susceptible d'augmenter à nouveau de manière notable cette année encore.

Nombre de véhicules vendus*, en milliers

Ces chiffres confirment notre idée lancée en début d'année, selon laquelle l'e-mobilité est un thème de placement offrant un potentiel de rendement intéressant pour les investisseurs à long terme et donc un complément toujours intéressant pour un portefeuille équilibré.