Les «Visions» nationales serviront de catalyseurs pour des investissements coordonnés dans les secteurs hors pétrole et gaz.

- La croissance des économies du Golfe s’essoufflera en 2023, avec un léger rebond en 2024. Nous maintenons nos perspectives positives pour la région en raison de la stabilité des paramètres de solvabilité, de la solidité du profil démographique et des progrès réalisés en matière de réformes

- La hausse des cours du pétrole est en ligne avec des balances extérieures et budgétaires solides, malgré le récent ralentissement de la production pétrolière. Les régimes de change fixes, qui ancrent les monnaies régionales au dollar américain, semblent bien soutenus

- Une diversification au-delà de la production d’hydrocarbures sera essentielle pour les perspectives régionales. Les «Visions» nationales serviront de catalyseurs pour des investissements coordonnés dans les secteurs hors pétrole et gaz

- Alors que le conflit entre Israël et le Hamas alimente les inquiétudes quant aux perspectives de la région, nous pensons que les pays membres du CCG s'efforceront d'éviter une escalade régionale et de maintenir le niveau actuel de production de pétrole.

L'importance des économies du Golfe est à nouveau mise en lumière par la hausse des prix du pétrole. L'accueil de la conférence sur le climat COP28 et l’invitation faite à ses deux principaux membres de rejoindre le club des «BRIC» réunissant les nations émergentes rehaussent également leur profil. Que réservent à la région les mois à venir et l’approche d’un pic de la demande pétrolière?

Le poids économique des pays membres du Conseil de coopération du Golfe (CCG) - Arabie saoudite, Emirats arabes unis (EAU), Koweït, Bahreïn, Oman et Qatar - est plus important que ne le laisserait supposer leur taille. Ils forment moins de 1% de la population mondiale, mais quelque 2% du PIB mondial, et plus de 10% et 20% de la production de gaz et de pétrole. Les mesures restrictives à l’encontre des exportations d’hydrocarbures russes ont renforcé le rôle des pays du CCG en tant que fournisseurs alternatifs sur les marchés de l’énergie, et les événements tels que la Coupe du monde de football, l’Expo de Dubaï et la COP28 consolident leur statut de pôle international. Les pays du CCG s’efforcent de maintenir leur flexibilité stratégique malgré le découplage entre les blocs géopolitiques mondiaux emmenés par les Etats-Unis et la Chine. Cet été, l’Arabie saoudite et les Émirats arabes unis ont été invités à rejoindre les «BRIC», un club géopolitique informel qui regroupe certaines des économies les plus importantes et à la croissance la plus rapide au monde, Chine inclue.

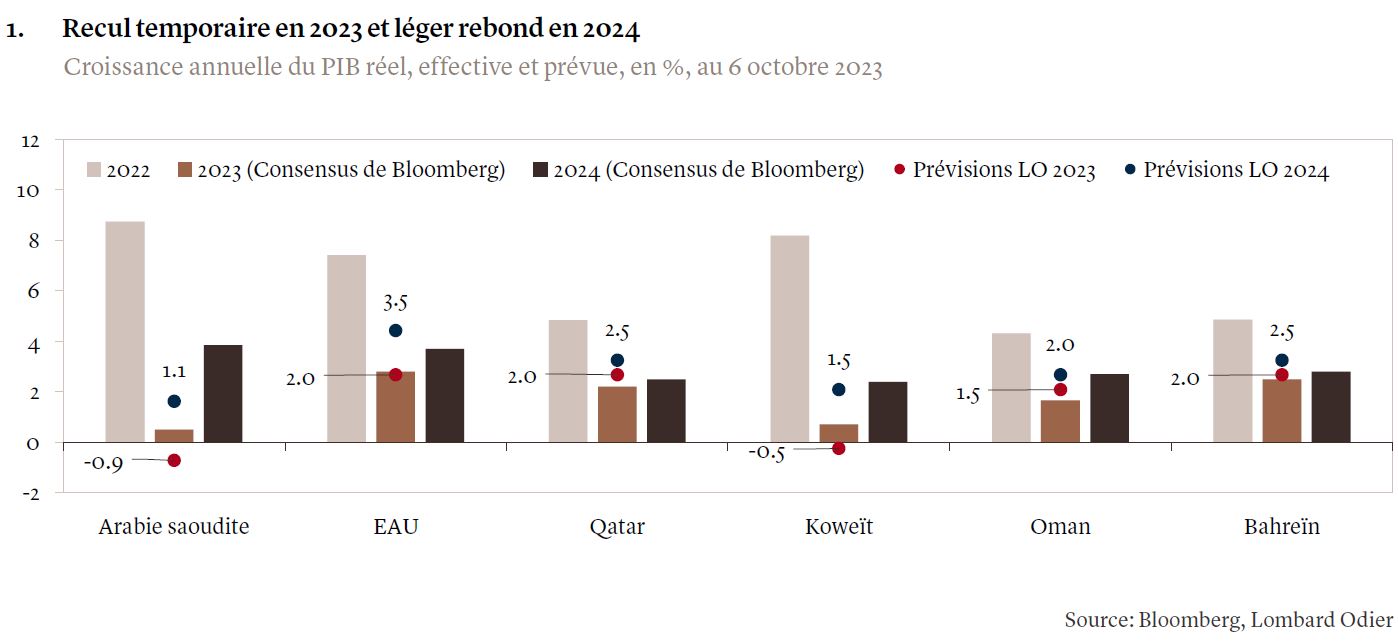

L’accent mis par ces pays sur la flexibilité stratégique ressort clairement de leur intervention active sur le marché pétrolier. Le pétrole et le gaz étant les piliers de leur économie et l’offre russe s’étant réduite, l’année 2022 a été marquée par une croissance exceptionnelle pour de nombreux pays du CCG: le PIB réel a augmenté de 8,7% en Arabie saoudite et de 8,2% au Koweït. La croissance mondiale ayant ralenti en 2023, l’Opep+, l’Organisation des pays exportateurs de pétrole et plusieurs autres pays producteurs, dont cinq pays du CCG, a réduit sa production de pétrole. L’Arabie saoudite a procédé à des réductions de production supplémentaires. En conséquence, et en raison des fortes hausses des taux d’intérêt, nous prévoyons pour 2023 un ralentissement de la croissance à 0,2%1 dans les six économies du CCG, la vigueur des Emirats arabes unis et du Qatar compensant globalement la faiblesse de l’Arabie saoudite et du Koweït. Dans notre hypothèse d’une inversion progressive des réductions de la production pétrolière en 2024 dans certaines économies du CCG, ajoutée à d’éventuelles baisses de taux, nous prévoyons un modeste rebond de la croissance en 2024 (voir graphique 1).

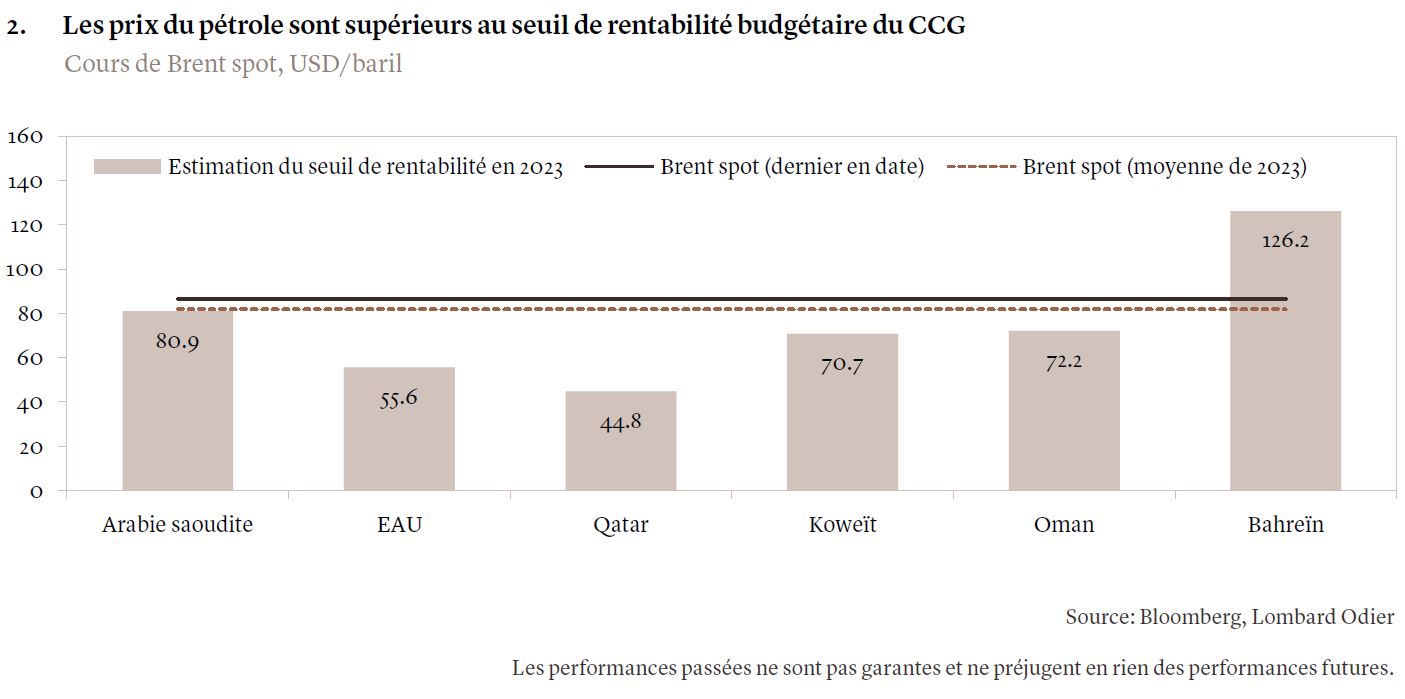

Le ralentissement de l’activité aura un impact limité sur les perspectives à moyen terme des pays du CCG. L’extension des coupes de production a augmenté la probabilité de voir les prix du pétrole brut se maintenir autour de 90 USD/baril dans les mois à venir, au-dessus des niveaux nécessaires pour équilibrer les comptes de la plupart des gouvernements de la région (voir graphique 2). Etant donné que ces niveaux (baptisés «prix d’équilibre budgétaire») sont généralement plus élevés que ceux requis pour équilibrer les comptes courants des pays, les pays du CCG seront en mesure de maintenir des excédents jumeaux (EAU, Qatar) ou de limiter les déficits budgétaires résultant du ralentissement conjoncturel (Arabie saoudite, Koweït).

Dans les années à venir, la poursuite des agendas nationaux de transformation économique sera le principal moteur des politiques des membres du CCG. Les six pays ont annoncé des programmes de réformes à long terme intitulés «Visions», avec des objectifs spécifiques en matière de diversification économique, de développement du capital humain et d’approvisionnement en énergie verte. L’engagement politique en faveur de ces réformes semble solide alors que la région est confrontée aux défis posés par l’évolution mondiale vers les véhicules électriques et les énergies propres. Le pic de la demande de pétrole attendu dans les cinq à dix ans constitue un défi de taille pour les pays du CCG, dont 30 à 50% du PIB est lié au secteur des hydrocarbures. Pour cette raison, le financement et la facilitation de nouveaux projets dans le cadre de ces «visions» nationales seront prioritaires, et nous nous attendons à ce que la sensibilité de la région au prix du pétrole soit particulièrement élevée dans les années à venir.

Les investissements dans ces projets devraient augmenter à un rythme soutenu. En Arabie saoudite, ils se sont déjà accélérés dans les secteurs du tourisme et du divertissement. Quant aux investissements consacrés à des «mégaprojets» encore plus imposants, tels que NEOM, une ville immense et durable dans le désert, ou l’aéroport international King Salman, ils n’en sont qu’à leurs débuts. Ces deux dernières années, les investissements du secteur public ont bondi aux Emirats arabes unis et le pays est en tête de la région en ce qui concerne l’énergie solaire. Les autres pays du CCG suivront leurs grands voisins, même si l’ampleur des investissements publics sera variable.

L’efficacité de ces projets dépendra fortement des réformes des cadres fiscaux, du secteur de l’énergie et de la structure des marchés de l’emploi. Bien qu’il reste encore beaucoup à faire, nous avons constaté ces dernières années des améliorations concrètes dans ce domaine. En Arabie saoudite par exemple, la dépendance fiscale à l’égard du pétrole s’est réduite grâce à l’introduction de l’impôt sur la valeur ajoutée et de l’impôt sur le revenu des sociétés. Les plafonds pour les prix de détail des carburants commencent à être ajustés de manière à réduire l’écart avec les prix du marché, et la production d’électricité à partir de sources solaires et éoliennes a augmenté de 61% par an depuis 2015. Le taux de participation au marché du travail des femmes a bondi en Arabie saoudite, aux Emirats arabes unis et au Qatar. La poursuite de la tendance à la hausse de ce taux devrait améliorer les perspectives de ces pays à long terme, d’autant qu’ils présentent les meilleurs profils démographiques parmi l’ensemble des marchés émergents.

Le tragique conflit entre Israël et le Hamas alimente les inquiétudes quant aux perspectives de la région, mais nous estimons que les pays membres du CCG opteront finalement pour le statu quo stratégique. Leurs programmes de développement à long terme exigent que soit évitée une nouvelle conflagration géopolitique dans la région, et toute hausse punitive des cours du pétrole pourrait nuire à leur industrie pétrolière en accélérant encore la tendance mondiale à l'électrification. La nature imprévisible et l'ampleur du conflit nécessiteront toutefois une étroite surveillance.

Entre-temps, suite aux cycles de hausse rapide des taux d’intérêt, l’inflation régionale a reculé comparativement aux sommets de 2022. L’arrimage au dollar américain (ou, au Koweït, à un panier de devises comprenant le dollar) lie les décisions de politique monétaire des pays du CCG à celles de la Réserve fédérale. Cette fois, les tendances observées dans les économies des Etats-Unis et du CCG ont largement coïncidé, faisant des récents relèvements de taux une réponse appropriée aux dynamiques de croissance et d’inflation du CCG, même si les autorités monétaires de la région pourraient intervenir sur le marché monétaire afin d’atténuer les pénuries intermittentes de liquidités, comme l’a fait la banque centrale d’Arabie saoudite en 2022. Aux Emirats arabes unis, les autorités s’apprêtent à ajuster la réglementation du secteur immobilier plutôt que la politique monétaire afin de limiter les risques de baisse des prix de l’immobilier à Dubaï, susceptibles de subir l’impact négatif de la hausse des taux. A Dubaï en particulier, les entités contrôlées par l’Etat tendent à être vulnérables aux importantes fluctuations du secteur immobilier.

Malgré les initiatives récentes visant à renforcer les liens financiers de la région avec la Chine et d'autres marchés émergents, les pays membres du CCG ont maintenu d'importantes réserves en dollars américains pour défendre leurs régimes de change fixes. Bien que les réserves internationales de ces pays aient diminué ces dernières années, leur niveau reste supérieur à celui de nombreuses autres régions. Nous voyons peu de risques imminents d'un changement de politique en matière de régimes de change, d'autant moins que nous pensons que les taux directeurs américains ont atteint leur point culminant.