Après un certain boom de la croissance en 2017, les données préliminaires pour novembre signalent que le climat des affaires continue de reculer.

Dernièrement, les données d’activité et de confiance en zone euro ont été mitigées, souvent inférieures aux attentes. Le contexte est propice à abaisser les perspectives. Selon la dernière enquête de Consensus Inc., la prévision de croissance du PIB réel a été réduite de 40 points de base pour 2018 et 20 points de base pour 2019 depuis le printemps dernier, à 2% et 1,7% respectivement. Nos prévisions sont 2% et 1,9%. Pour l’essentiel, le freinage par rapport à 2017 (2,5%) est imputable à un fléchissement de la demande extérieure après une année exceptionnellement robuste.

Il y a un débat pour déterminer si la zone euro connaît une sorte de freinage de milieu de cycle (thèse optimiste) ou bien si le rythme d’activité ralentit car les capacités de production sont saturées ou en passe de l’être (thèse pessimiste). Nous en tenons plutôt pour la première option. Le président de la BCE a lui-même cru bon de rappeler récemment que le cycle d’expansion n’était pas assez mûr pour fléchir vraiment. Il note que l’actuelle phase d’expansion est brève et peu dynamique si on la compare au passé. Ce point est exact du point de vue statistique mais il n’est pas très convaincant, pensons-nous, sauf à croire qu’il existe un «cycle-type» bien calibré. L’examen historique montre plutôt que les cycles diffèrent beaucoup au fil du temps. La dernière décennie a ainsi été marquée par deux sévères récessions, entrecoupées par une reprise avortée, ce qui est sans précédent en zone euro et dans chacun des pays qui la constituent. Se référer à un «cycle moyen» ne nous avance pas beaucoup plus mais permet de situer le retard de la zone euro vis-à-vis des États-Unis, en l’occurrence près de quatre années.

Il est usuel de décomposer le cycle économique comme une succession de récessions et d’expansions. Certaines institutions, par exemple un comité ad hoc du Bureau national de recherche économique (NBER) aux États-Unis, datent le moment où l’on passe d’une phase à l’autre quand on franchit un pic d’activité (entrée en récession) ou un creux (sortie de récession), et ainsi de suite. Toutefois, cette approche binaire n’est pas opératoire pour analyser l’évolution du cycle à court terme. Nous voyons trois raisons à cela.

- Tout d’abord, il y a une asymétrie considérable entre les phases de récession et d’expansion, en termes d’amplitude, de fréquence et de durée.

- Ensuite, une phase d’expansion est rarement uniforme. A certains moments, sous le coup d’un choc positif, il peut arriver que le rythme d’activité accélère de manière notable mais transitoire par rapport à sa tendance. On pourrait qualifier ces périodes de «boom». Comme la récession, le «boom» est une anomalie, mais du côté positif. En zone euro, sa durée est équivalente à celle d’une récession (environ un an) mais son amplitude est plus faible et sa fréquence environ deux fois plus élevée.

caractérise le mieux une phase d’expansion.

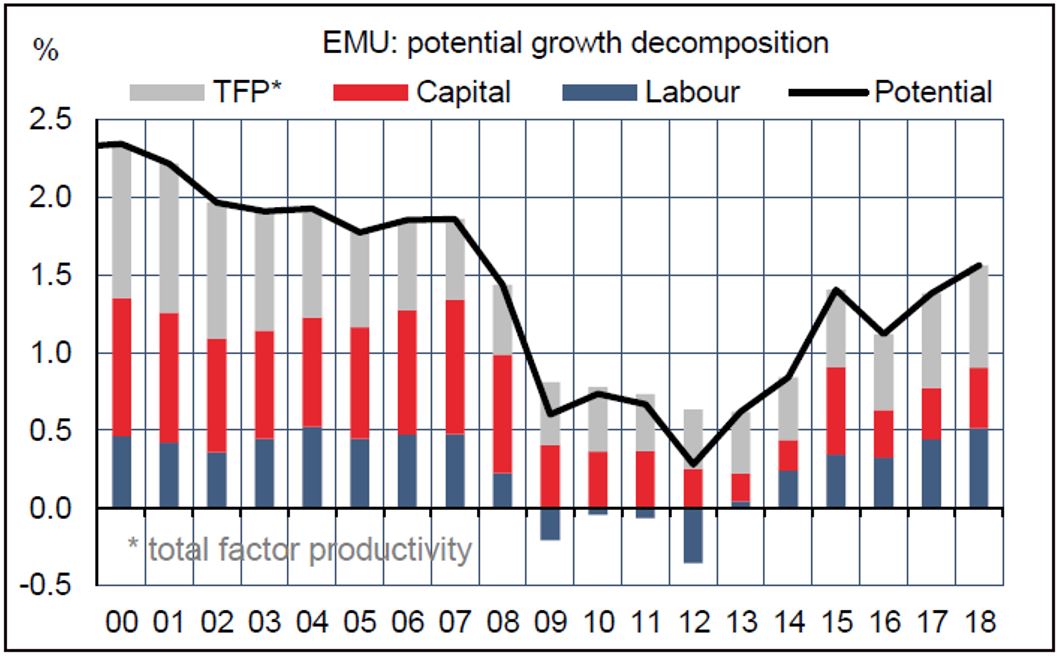

- Enfin, le «potentiel» de croissance n’est pas constant, mais peut varier vers le haut ou vers le bas en fonction de paramètres structurels (typiquement la démographie) ainsi que de la conduite de la politique économique. De ce fait, le taux d’utilisation des capacités existantes de production présage mal de l’évolution future du rythme d’activité. Son haut niveau actuel n’implique pas forcement que la croissance va caler. Ce qui caractérise une phase d’expansion, c’est bien davantage l’expansion des capacités, autrement dit le redressement de l’investissement productif.

En somme, d’un point de vue statistique, on peut décrire l’économie de la zone euro comme évoluant en général à son potentiel avec, à chaque moment, une probabilité de passer dans un état de boom (~23% chaque année) ou de récession (~11%). Une fois que l’économie a changé d’état, la probabilité de revenir à la normale est élevée, d’où la courte durée des booms et des récessions. Ces probabilités de changement d’état sont peu influencées par l’histoire récente. Le ralentissement qui suit un boom n’est pas nécessairement un signe avant-coureur de récession. En zone euro, dans la phase d’expansion allant de 1992 à 2008, il y a eu quatre booms distincts avant qu’une récession ne survienne (crise du crédit). Dans la reprise actuelle qui a démarré en 2013, il y en a eu deux. L’un en 2015 qui est dû à la mise en œuvre du QE de la BCE et au choc positif sur le pouvoir d’achat après la forte baisse des prix du pétrole. Le deuxième en 2017 qui s’explique par l’accélération des échanges commerciaux, lui-même lié au sursaut inattendu de la croissance chinoise. Nous sommes maintenant revenus dans une période d’expansion plus usuelle, avec un rythme de croissance évoluant aux alentours (+/-0,5 points) de son niveau potentiel.

conduit à peser sérieusement sur le climat des affaires.

La Commission européenne estime désormais le potentiel de croissance en zone euro à 1,6%/1,7%. Ce rythme s’est bien redressé depuis que la reprise a débuté, car elle a été marquée par un meilleur fonctionnement du marché du travail et un redressement de l’investissement. En 2018, la part de l’investissement dans le PIB était de 20,9%, environ un point sous son niveau pré-crise. La contribution du capital à la croissance potentielle est de ce fait encore inférieure de 0,4 points à la situation d’avant 2007. Un retour de ces paramètres à la normale pousserait le potentiel vers 2%. Comme le policy-mix est accommodant et peu de chances d’être durci à court terme, il n’est pas déraisonnable de prévoir que la hausse du PIB réel puisse ressortir dans ces eaux-là en 2019.

Examinons maintenant les risques qui pèsent sur l’activité à court terme dans les grands pays de la zone euro. Beaucoup de ces risques ont une dimension locale, sans lien direct les uns avec les autres, mais leur accumulation conduit à peser sérieusement sur le climat des affaires.

Selon les enquêtes préliminaires pour novembre, la confiance des directeurs d’achat a continué de reculer à l’échelon de la zone euro, au plus bas niveau depuis fin 2014 début 2015. À ce moment-là, la croissance de l’activité était un peu supérieure à 1,5%. Du fait d’une bonne résistance de son secteur des services, l’indice PMI-composite pour la France est presque stabilisé (-0,1 point) mais le recul se poursuit nettement en Allemagne (-1,2 point). Sauf révisions ultérieures, on peut en déduire qu’il y a aussi eu un repli dans le reste de la zone, de l’ordre de 0,6 point. L’Italie était en octobre le seul pays avec un PMI inférieur à 50 points, qui marque le seuil d’entrée en récession. Il n’y a pas de raison pour que les choses se soient améliorées depuis.

L’indice PMI-composite est bien corrélé à l’évolution du PIB réel. Depuis le début 2018, on est passé d’un «boom» (croissance>>potentiel) à une phase d’expansion normale (potentiel +/- 0,5 point). Le dernier point est juste au-dessous de cette zone, mais encore bien éloigné du seuil de récession. Vu la relation historique PMI-croissance, le niveau du PMI signale une croissance du PIB réel de 0,3% t/t au quatrième trimestre. Pour rappel, la croissance a été de 0,4% au premier trimestre et deuxième trimestre et de seulement 0,2% au troisième du fait d’un choc spécifique en Allemagne. Passons maintenant en revue les quatre grands pays:

- Allemagne. Les incertitudes touchant l’Allemagne sont variées, certaines à court terme, d’autres à longue portée. Tout d’abord, la situation politique n’est pas stabilisée puisque l’avenir et la succession d’Angela Merkel se jouent dans les prochains jours lors du Congrès de la CDU. Ensuite, il y a des interrogations sur son modèle de croissance économique. L’Allemagne a su parfaitement s’adapter à la globalisation, mais cet avantage comparatif peut-être compromis si le monde s’éloigne du libre-échange et devient protectionniste. Pour expliquer la faiblesse du sentiment des industriels, l’enquête de Markit signale la modération des carnets de commandes, en particulier en Chine, Italie et Turquie (respectivement 7,0%, et 5,3% et 1,6% des exportations allemandes de marchandises en 2018). Troisièmement, la situation de l’industrie automobile. Le secteur a subi un choc considérable mais transitoire au troisième trimestre avec la mise en place des normes WLTP. Un rebond de la production automobile a démarré et va se poursuivre, mais on peut s’interroger sur le temps qu’il faudra pour revenir à une situation normale. Le secteur est de surcroit directement menacé si les États-Unis décident d’imposer des droits de douane ou si le Royaume-Uni opte pour une sortie chaotique de l’UE. Enfin, un problème (transitoire) est en train perturber la logistique et les approvisionnements: le bas niveau du Rhin suite après une période de sécheresse. En conséquence, les prix du transport fluvial ont été multipliés par cinq voire plus.

où le sentiment des chefs d’entreprises résiste le mieux.

- France. En termes relatifs, c’est l’économie de la zone euro où le sentiment des chefs d’entreprises résiste le mieux. Le premier semestre avait été affecté par différents chocs négatifs, notamment une hausse de la pression fiscale au premier trimestre et une longue grève dans le transport ferroviaire au deuxième trimestre. La croissance a rebondi au troisième trimestre signalant un retour à la normale. Le rythme de croissance est remonté dans une zone à 1,5-2% en rythme annualisé. Le risque immédiat est lié au mouvement social dit des «gilets jaunes» qui organise sporadiquement des blocages de routes et d’entrepôts empêchant l’approvisionnement normal de certains magasins. C’est mal venu à l’approche de la période des fêtes. Vu la nature spontanée du mouvement, il est difficile de prédire sa durée de vie. A ce stade, les remontées d’information sur le coût de ces protestations sont parcellaires et ne montrent pas un blocage généralisé, loin s’en faut.

- Italie. C’est le point noir de l’économie européenne. Depuis six mois que le nouveau gouvernement a choisi de se mettre en infraction vis-à-vis des règles budgétaires, la confiance et le rythme d’activité se sont affaissées. L’Italie était tombée en stagnation au troisième trimestre, après trois années de reprise solide. Plus grave, le dérapage du déficit public ne sert pas du tout à faire passer la pilule de réformes structurelles absolument nécessaires au redressement du potentiel italien. Il risque au contraire d’évincer la dépense privée, annulant de ce fait la stimulation initiale. Le gouvernement italien gaspille des marges de manœuvre en pure perte, et c’est ce qui explique sans doute que la Commission européenne recommande de placer l’Italie sous une procédure de déficit excessif. Par ailleurs, le coût de refinancement de la dette italienne s’est accru, ce qui fragilise la situation des banques qui en portent pour environ 12% de leurs actifs. A ce stade, il n’y a pas de répercussion visible sur le coût et le volume du crédit aux entreprises mais, si l’attentisme se prolonge, il faut s’attendre à un tour de vis. Le risque de rechute en récession est bien réel.

- Espagne. Après une cure d’austérité et de réformes, l’activité a commencé à se reprendre il y a cinq ans, et progresse à bon rythme, ce qui crée une dynamique vertueuse. Le pays n’a pas été contaminé par le stress financier italien. On observe une chute rapide du chômage, une hausse des revenus des ménages et une réduction des déficits publics. La saison touristique a été décevante cet été, mais le rythme de croissance n’a pas ralenti par rapport au premier semestre. II se situe à environ 2,5% en rythme annualisé. Les données disponibles en octobre étaient encourageantes: rebond du climat des affaires, envolée des créations d’emploi à un niveau record post-crise après une stagnation en juillet/août. La situation politique reste fragile puisque le gouvernement est minoritaire, mais il n’y a de force politique ouvertement hostile à l’Europe. Comme ailleurs en Europe, la demande extérieure a fléchi, ce qui est la principale cause de freinage depuis 2017. La fermeté de la demande intérieure ne semble pas devoir être remise en cause à court terme.