La situation actuelle se rapproche de celle de 2016 lorsque la croissance mondiale fléchissait à la suite du ralentissement en Chine.

Bienvenu en territoire inconnu. Les craintes de récession, combinée à de nouvelles tensions dans la guerre commerciale ont fait baisser les rendements obligataires souverains à un nouveau record en août. Au cours du mois, la plupart des valeurs refuges ont très bien performé, reflétant un changement de sentiment du marché. Si la courbe actuelle des taux américains annonce réellement une récession, elle serait la première à se manifester dans une période de taux nominaux aussi bas et où les banques centrales disposent de munitions si limitées pour en atténuer les effets négatifs. Que signifie cette situation pour l'allocation des actifs?

Comme d'habitude, le mois d'août a été volatil. Les tweets du président américain ont provoqué de nouvelles hausses tarifaires, les actifs risqués ont souffert tandis que les valeurs refuges ont dégagé un rendement positif. Sur le mois, les actions mondiales ont reculé de -2,4% pour le MSCI World et de -5.1% pour le MSCI Emergent. Les monnaies émergentes ont également chuté avec une baisse de -8,7% pour le BRL, de -7,3% pour le ZAR -5,6% pour le MXN et de -3,7% pour le CNH contre le billet vert. Le prix de l'énergie a suivi la tendance négative des actifs axés sur la croissance, avec un recul de -5,1% pour l'indice Bloomberg Energy. Les incertitudes grandissantes sur l'économie mondiale et l'ampleur de la guerre commerciale ont fait grimper l'aversion au risque avec une forte hausse de la volatilité réalisée et implicite des actions. En conséquence, les obligations souveraines, l’or et les devises défensives ont très bien performé. En août, le rendement des obligations souveraines a atteint un nouveau plancher record, permettant à Barclays Global Treasuries USD de réaliser l'une des meilleures performances mensuelles de tous les temps (2,6%), similaire à celle de novembre 2008. En termes de facteurs, pas de surprise: «low vol», «momentum» et «quality» ont surperformé «value» et «size».

Comment interpréter ces performances? S'agit-il d'un nouvel épisode de tension sur les marchés, amplifié par une faible liquidité, une valorisation élevée avant la saison des résultats et des attentes trop optimistes quant à l'assouplissement de la politique monétaire? Reflète-t-elle une nouvelle détérioration du cycle économique, comme l'indique la courbe des taux américains inversée? Dans ce contexte macroéconomique difficile, il est essentiel de dissocier le bruit des fondamentaux, le court terme du long terme, et les attentes des surprises. Pour ce faire, nous répartissons le risque de manière dynamique en surveillant des trois principaux facteurs déterminant le rendement des actifs à moyen terme: 1) les facteurs macroéconomiques (cycles économiques et inflation), 2) le sentiment du marché et 3) la valorisation. Où en sommes-nous actuellement et qu'est-ce qui a changé au cours des 12 derniers mois?

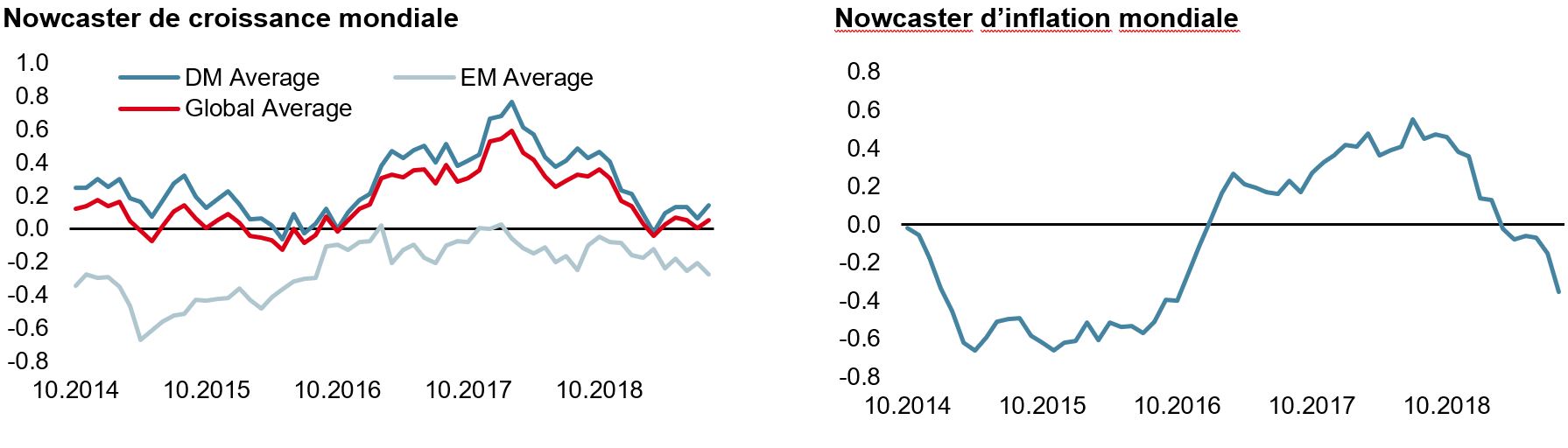

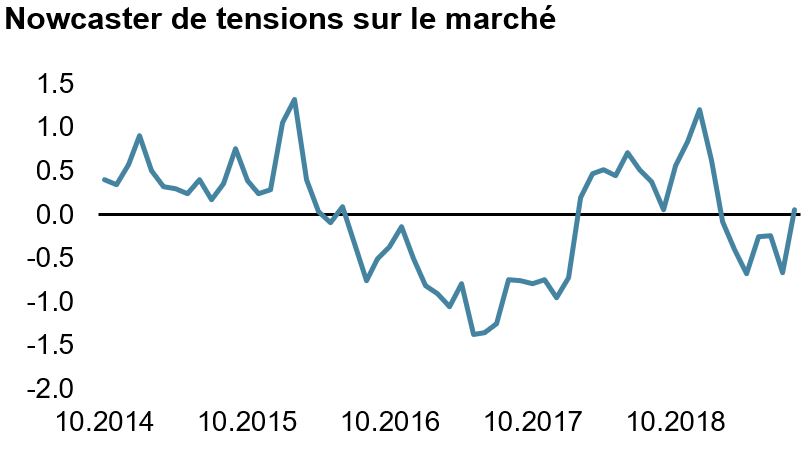

Selon nos Nowcasters, qui suivent en temps réel un large éventail de données macroéconomiques sur la plupart des pays émergents et développés, le risque de récession est neutre et le risque de surprise d’inflation est très faible. Par rapport à il y a un an, l'environnement économique s'est nettement détérioré. Néanmoins, la tendance est beaucoup plus alarmante sur le front de l'inflation que sur celui de l'activité. Au cours des douze derniers mois, notre GDP Global Nowcaster est passé de 0,33 à 0, tandis que notre Inflation Nowcaster est passé de 0,45 à -0,3. À notre avis, les investisseurs devraient s'inquiéter davantage du retour du risque de déflation et de ses conséquences qu’e d’un ralentissement économique marqué. Une inflation en dessous de sa cible est la principale raison pour laquelle les banques centrales sont passées du mode « normalisation » au mode « assouplissement » sur cette période. Alors que les grandes banques centrales ont déjà réduit ou vont réduire leurs taux en 2019, nous considérons que ce changement de politique monétaire a largement compensé la détérioration du cycle économique. Cela explique aussi pourquoi des actifs risqués et défensifs ont tous généré des rendements extraordinaires cette année. En termes de valorisation, la baisse des taux obligataires a considérablement modifié le classement des actifs. Il y a un an, la plupart des actifs étaient attractifs, sauf les actifs réels. À l'heure actuelle, les obligations souveraines et les actifs réels sont extrêmement chers alors que les actifs axés sur la croissance semblent être évalués correctement. Sur le plan du sentiment de marché, il y a un an, le positionnement sur les actions mondiales était proche de l'extrême, le « momentum » était très favorable aux actifs risqués et l’aversion au risque suivie par notre Market Stress Nowcaster, était modérée. Ainsi, le levier et la concentration des risques étaient considérables avant les turbulences d'octobre 2018. Aujourd’hui, la situation en termes de positionnement semble plus saine, puisque l’exposition aux actifs axés sur la croissance a été réduite. Néanmoins, l'incertitude s'est accrue, principalement en raison de tensions géopolitiques: hausse des tarifs et instabilité politique au Royaume-Uni, en Iran, à Hong Kong et en Italie.

Globalement, nous estimons que la situation actuelle se rapproche de celle de 2016 lorsque la croissance mondiale fléchissait à la suite du ralentissement en Chine, suscitant des questions sur la durabilité du cycle économique et le risque de récession aux États-Unis. Le risque de déflation était en hausse, principalement en Europe. La confiance des marchés était fragile, notamment en raison de la forte baisse des prix de l'énergie et la faiblesse du secteur des matières premières. La Fed a reporté sa normalisation de mars à décembre 2016 et la Chine a pris des mesures de relance pour soutenir son économie. En conséquence, les pays émergents se sont redressés, suivis de l'Europe. Au final, le cycle économique mondial a été sauvé et la croissance s’est poursuivi pendant quelques années. Nous ne croyons pas que le cycle économique actuel se prolongera de plusieurs années. Néanmoins, nous estimons que les craintes d’une récession, déclenchée par l’inversion des courbes des taux dans certains pays, sont exagérées et surestiment le risque de récession économique à court terme. Par conséquent, nous continuons à surpondérer les actifs risqués avec certaines couvertures plutôt que de réduire le risque global du portefeuille en augmentant notre exposition aux liquidités.

Depuis la crise financière, nous sommes entrés dans une période de "nouvelle normale", appelée " stagnation séculaire ". Bien que les causes suscitent des débats, l'environnement actuel se caractérise par une faible croissance mondiale et une pression inflationniste modérée, avec un risque de déflation croissant dans certains pays développés. Le Japon connaît cette situation économique depuis plus de vingt ans. Sur la période 2000-2019, l'indice Barclays Global Agg. Japan a réalisé une performance annualisée de 2% avec une volatilité réalisée de 2,2%, plus attractive que les actions japonaises avec un rendement supérieur (2,9%) mais avec un risque beaucoup plus élevé (volatilité réalisée 19%). L'une des leçons que nous devons tirer du Japon pour nous préparer à la " Grande japonisation " est que, malgré des rendements très faibles ou négatifs, le rendement total des obligations souveraines est resté positif avec un ratio de Sharpe intéressant. Cela pourrait être contre-intuitif mais utile à savoir pour éviter d'être "lost in translation" à l'avenir dans des eaux inconnues.