Graphique de la semaine de DWS. L'or a passé les 1400 dollars. Une première en 6 ans. Maigre consolation en comparaison du S&P 500 sur 10 ans.

.jpg)

Les investisseurs en or ont attendu ce jour plus de six ans. Après une forte poussée en juin, l’once d’or a franchi la barre des 1400 dollars pour la première fois depuis septembre 2013. De tels jalons sont d’autant plus significatifs que ces mêmes investisseurs ont dû regarder leur métal favori s’évaporer pendant des années. Et ce malgré des assouplissements monétaires qui ont entraîné une hausse de presque toutes les autres catégories d’actifs. Et même si les banques centrales elles-mêmes sont d’importants acheteurs nets d’or depuis 2010. Et même si le climat politique est de plus en plus imprévisible. Et, surtout, même si le refuge alternatif autoproclamé qu’est le Bitcoin a grimpé de plus de 200% cette année seulement.

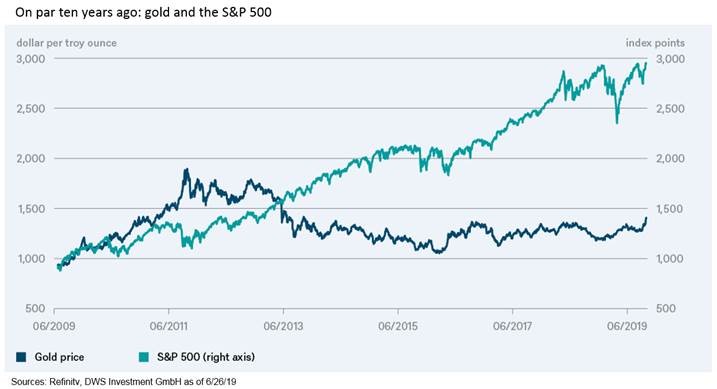

américaines se retrouvaient au même niveau.

Les partisans du métal précieux doivent donc se contenter d’une année au cours de laquelle son prix a augmenté d’environ 10%. Un facteur important qui a contribué à cette récente reprise est que la synchronisation avec le taux d’intérêt réel américain a été rétablie. Le rendement des obligations d’État américaines indexées sur l’inflation à 5 ans (qui est considéré comme une approximation du taux d’intérêt réel américain) est passé de 1,15% à 0,17% au cours de la dernière année. En conséquence, le coût d’opportunité de la possession d’or a chuté de manière significative1. Et avec leurs annonces récentes, étonnamment dovish, la Banque centrale européenne (BCE) et la Réserve fédérale américaine (Fed) ont contribué à faire en sorte que le coût d’opportunité reste faible dans un avenir prévisible. Une fois de plus, le mantra «plus bas pour plus longtemps» est chanté haut et fort.

Mais nous croyons que «plus bas pour plus longtemps» pourrait aussi être une description de la performance à plus long terme de l’or. Le métal jaune n’a pas l’air aussi brillant maintenant quand on considère qu’il est encore à plus d’un quart de son sommet de 2011. De plus, il y a exactement dix ans, l’or et les actions américaines se retrouvaient au même niveau: début juillet 2009, une once d’or valait 927 dollars et le S&P 500 était à 923 points d’indice. Depuis lors, comme le montre notre graphique de la semaine, les actions américaines ont augmenté de 220% – hors dividendes – pour atteindre près de 3000 points. L’or, par contre, n’a augmenté que de 50% pour atteindre actuellement un peu plus de 1400 dollars. On ne peut pas non plus dire que ce faible gain a été compensé par une sécurité accrue, ce que les propriétaires d’or recherchent habituellement – du moins, si vous mesurez l’incertitude de la volatilité. Si l’on prend la volatilité comme mesure de l’incertitude, les deux catégories d’actifs ne diffèrent pas beaucoup l’une de l’autre à long terme. Des rendements plus faibles avec le même risque – qui pourrait en vouloir? Peut-être les investisseurs qui écoutent les banques centrales et qui citent les risques de récession comme la raison de leur dernier revirement des taux d’intérêt. Les banques centrales ne réduiraient certainement les taux d’intérêt sans bonne raison, n’est-ce pas?