La duration exprimée en multiple du rendement atteint un point haut, il faut réduire le risque crédit et se protéger à l’aide des emprunts d’Etat.

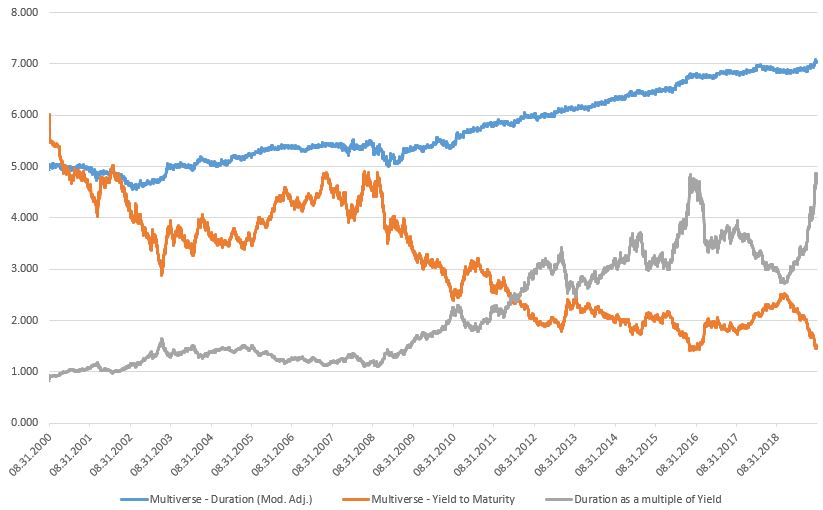

Le rendement moyen du marché obligataire est actuellement de 1,46 %, alors que sa duration moyenne se situe à 7,05 ans, du moins si l'on se réfère à l'indice Barclays Multiverse, un bon indicateur du marché obligataire mondial. Par conséquent, si l’on exprime la duration en tant que multiple du rendement, ce dernier atteint un sommet historique et dépasse même le niveau qu’il avait atteint en 2016. En effet, malgré les craintes d'un ralentissement économique au niveau mondial, les baisses de taux de la Réserve fédérale et la perspective d'une nouvelle expansion du bilan de la Banque centrale européenne ont ramené les rendements à leurs niveaux antérieurs les plus bas, tandis que la duration ne cessait de s'allonger (cf. graphique ci-dessous).

Source: TwentyFour, Bloomberg, au 20 août 2019

Faut-il y voir une opportunité ou une menace ? Les décisions de la banque centrale, ou les attentes les concernant, peuvent certes amener à une baisse des rendements et, peut-être du seul fait de la convexité, entraîner une augmentation de la duration. Cela pourrait se traduire par de nouveaux gains de cours, résultant de la quête de rendements sur le marché obligataire. Cependant, et c’est là l’élément essentiel sur le marché des emprunts d’Etat, ces derniers présentent aujourd’hui du risque sans rendement en lieu et place d'un rendement sans risques. Leur rendement est nul, voire de plus en plus fréquemment négatif, si bien que leur détention en portefeuille n’a de sens que si l’on anticipe des gains de cours ou que s’ils sont utilisés pour contrebalancer le risque crédit dans un portefeuille équilibré.

par le biais d’une exposition accrue au risque crédit.

A ce stade très avancé du cycle, il paraît peu souhaitable de chercher à augmenter les rendements par le biais d’une exposition accrue au risque crédit. Par conséquent, nous préférons garder une faible sensibilité aux spreads de crédit et une qualité de crédit élevée (néanmoins, pour compenser cela, nous avons accru la sensibilité aux taux de nos portefeuilles diversifiés).

En relevant au maximum le point mort sur le plan du rendement, souvent via un positionnement sur les échéances courtes de la courbe britannique, nous privilégions les emprunts qui protègent le mieux les détenteurs d'obligations de la volatilité des rendements, tout en leur offrant une rémunération aussi élevée que possible pour une qualité de crédit néanmoins acceptable.

Les emprunts d'État demeurent un instrument de couverture utile, pour autant que leur corrélation reste négative en phase de tensions sur les marchés. Est-ce le cas pour les obligations d’Etat britanniques (gilts)? Selon certains scénarios, il se pourrait que les «gilts» fassent l’objet de ventes massives à relativement court terme en cas de difficultés au Royaume-Uni. Par conséquent, pour couvrir le risque dans les mandats qui offrent une certaine flexibilité, nous leur préférons les bons du Trésor américain. Leurs corrélations devraient rester négatives et leur rendement devrait être suffisant pour dégager des performances positives, même en tenant compte de la couverture du risque de change contre la livre sterling.

Nul ne peut prédire jusqu’à quel point la duration exprimée en multiples du rendement pourra encore progresser, et comme on l’a vu au quatrième trimestre 2018, les corrections des actifs risqués peuvent être soudaines et brutales. Dans un tel contexte, il semble préférable de réduire exposition au risque crédit dans son ensemble et de rester positionnés sur les obligations qui offrent une bonne rémunération et dont le remboursement est suffisamment proche pour minimiser les pertes potentielles.