Les courbes de rendement ne montrent quasiment pas de différence entre risque de taux fixe et variable.

.jpg)

Avec des taux de base actuellement très faibles, le rendement est redevenu une denrée rare. De nombreuses entreprises ont amputé leurs dividendes, les valorisations boursières ont grimpé en flèche dans certains secteurs et de nombreux investisseurs en concluent que le seul moyen d’obtenir un revenu régulier digne de ce nom est de se tourner vers les marchés du crédit; les AT1, les CLO et les RMBS offrent toujours un revenu décent et comptent aujourd’hui parmi nos «top picks».

se redressent après une correction importante.

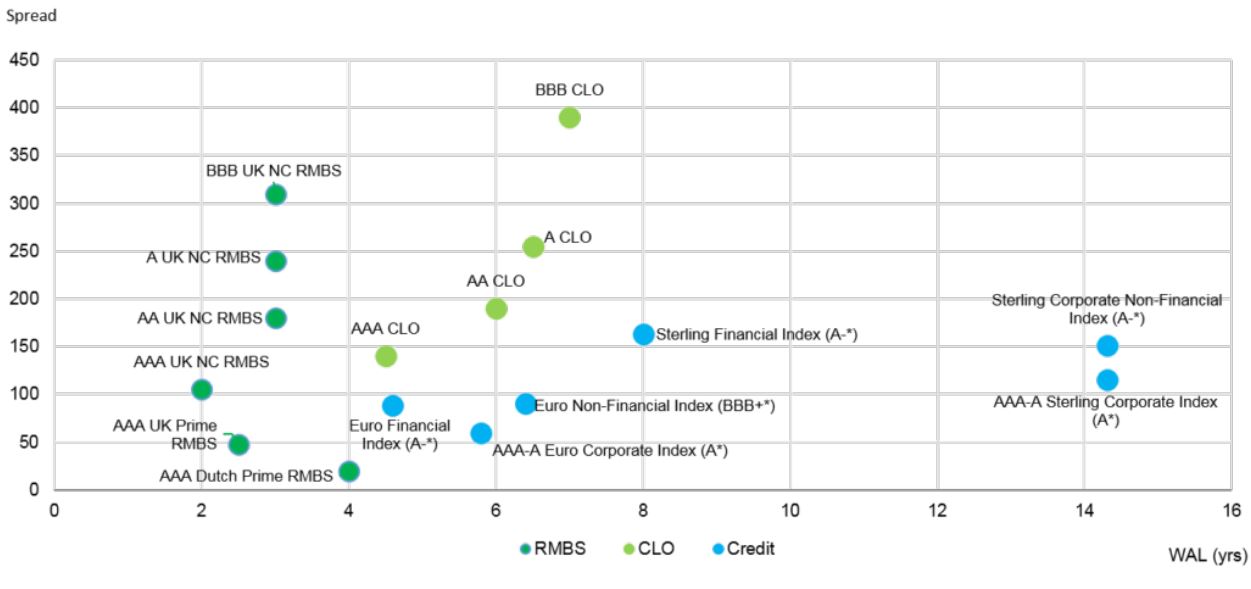

Voyons de plus près où se trouve le rendement dans ce que nous considérons comme l’un des segments les plus sûrs du marché de la dette à revenu fixe, à savoir les ABS. Ces derniers mois, nous avons assisté à un resserrement progressif des spreads qui coïncide certes avec le report des investisseurs en quête de rendement sur le marché du crédit, mais tient surtout au fait que les banques centrales ont fourni de la liquidité en abondance par le biais de leurs divers programmes de rachats d’actifs. Le diagramme de dispersion ci-dessous présente une comparaison entre spreads et taux de base pour les obligations d’entreprises par rapport aux ABS et aux CLO.

Source: Morgan Stanley, Citi Velocity, BofAML, 7 septembre 2020.

* Note de crédit moyenne

Nous pouvons constater que les ABS et les CLO se démarquent clairement en termes de spreads, de notations et d’échéances qui tendent à être nettement plus courtes. C’est notamment le cas des RMBS, et comme le taux des Gilts britanniques à 6 et 8 ans est identique au Sonia/Libor, on pourrait facilement préférer le taux variable des RMBS. L’Euro Non-Financial Index, avec une duration de six ans et une notation moyenne BBB+, paraît relativement cher; les investisseurs ne bénéficieront ici que d’un spread de 90 points de base, inférieur à une obligation RMBS Non Conforming AAA à deux ans, et environ un demi-pourcent de moins que les CLO notés AAA. La différence entre les spreads est donc significative, mais les RMBS et les CLO ont toujours eu tendance à se négocier moins cher que les obligations d’entreprises. Quelle en est la raison?

Au-delà d’être une classe d’actifs plus complexe et plus petite, les ABS tendent à accuser un retard lorsque les marchés se redressent après une correction importante, comme nous l’avons vu après la crise financière mondiale, la crise de la dette souveraine dans la zone euro, et plus récemment la correction boursière du T1 2016. En période de volatilité, le marché des ABS manque aussi souvent d’orientation de la part du marché primaire au niveau des prix, car les émetteurs peuvent tarder à arriver sur le marché. La principale raison tient toutefois aux programmes de rachat de la BCE. Depuis début 2020, la BCE a augmenté le volume de son programme d’achat d’obligations d’entreprises (CSPP) de 43 milliards d’euros nets, ce qui représente une hausse relative de près de 25%. Sur la même période, le solde de son programme d’achat d’ABS (ABSPP) a progressé de 1,1 milliard d’euros pour s’établir actuellement à 29,5 milliards (les amortissements récents ont dépassé les achats).

dans des offres agressives avec très peu de vendeurs.

D’après les données publiées par la BCE sur son site Internet, la banque centrale a soutenu la liquidité secondaire sur ces deux marchés en mars, au moment où ils en avaient le plus besoin, ce qui en soi est une bonne chose. L’ABSPP de la BCE est limité au niveau des titres qu’il peut acheter et essentiellement actif dans les RMBS néerlandais et français de qualité notés AAA ainsi que les ABS automobiles allemands notés AAA; c’est la raison pour laquelle les AAA néerlandais sont beaucoup plus resserrés que les RMBS britanniques de qualité AAA. Sur un marché normal, on attendrait une base bien plus étroite entre les ABS/CLO et les obligations d’entreprises. Il est donc clair que l’un des deux segments doit évoluer. Oui, mais lequel?

Pour l’heure, la BCE ne prévoit pas d’arrêter ses achats et les obligations d’entreprises semblent donc bien arrimées à ces niveaux, ce qui nous semble laisser une bonne marge aux ABS et aux CLO pour combler l’écart dans les mois à venir. Les émissions de RMBS britanniques de qualité élevée devraient s’accroître en raison de la poursuite des programmes de soutien financier tels que le Term Funding Scheme (TFSME) remanié de la Banque d’Angleterre, qui devrait maintenir un environnement technique positif pour le reste de l’année 2020.

Nous nous attendons à un mois de septembre relativement chargé avec de nouvelles transactions ABS, mais la forte évolution technique en faveur des ABS et des CLO devrait soutenir la performance dans les prochains mois. Nous le constatons déjà sur le marché secondaire puisque les traders et les investisseurs se sont lancés dans des offres agressives avec très peu de vendeurs, ce qui devrait contribuer à combler l’écart avec les obligations d'entreprises.