Le temps des investissements dans les marchés émergents n’est sûrement pas révolu.

Les banques centrales mondiales (la Réserve fédérale américaine (Fed), la Banque centrale européenne (BCE) et la Banque du Japon (BoJ)) ont cessé leur politique d’assouplissement. Il n’y a guère de doute qu’un resserrement de la politique monétaire va s’ensuivre. Seul son rythme reste incertain. Les marchés émergents peuvent-ils prospérer dans un contexte de resserrement des conditions monétaires mondiales? Le temps des investissements dans les marchés émergents est-il révolu? Nous pensons que non.

ont-elles vraiment été si accommodantes?»

Depuis la Grande Crise financière (GCF), un grand nombre de spécialistes de l’économie ont fait l’amalgame entre l’action de la banque centrale et les conditions monétaires mondiales. S’il ne fait aucun doute que les banques centrales ont assoupli de façon agressive leur politique monétaire après 2008, il est moins évident que les conditions monétaires mondiales ont en fait été accommodantes. En fait, si l’on juge les conditions monétaires mondiales en fonction de l’offre globale d’agrégats monétaires (M2), on pourrait soutenir que les conditions monétaires mondiales ont été plus serrées après la GCF qu’elles ne l’étaient auparavant. La croissance mondiale de M2 est passée de 9,5% par an entre 2005 et 2008 à 6,3% entre 2009 et 2018. En utilisant cette méthode, il n’est pas surprenant que l’inflation mondiale se soit aussi bien comportée (Graphique 1).

Si l’on se base sur le graphique 1, il semble également que les banques centrales mondiales ne devraient pas être pressées d’effectuer un resserrement monétaire (c’est indéniable étant donné la longue période pendant laquelle à la fois la Fed et la BCE n’ont pas atteint leurs objectifs en matière d’inflation).

Cependant, même si les conditions monétaires mondiales n’ont pas été aussi accommodantes qu’on le dit, et à supposer que les banques centrales resserreront les conditions monétaires de manière plus rapide que précédemment, cela signifie-t-il que ce n’est pas le bon moment, actuellement, pour investir dans les marchés émergents (particulièrement eu égard au fait que les monnaies des EM constituent la classe d’actifs la plus sensible aux conditions monétaires mondiales)? Nous pensons qu’au contraire, les EM demeurent très attractifs.

C’est en anticipation de l’assouplissement de la BCE et à ses débuts (après 2013), que les monnaies des EM se sont le plus dépréciées. Il est donc difficile d’affirmer qu’en l’absence d’assouplissement quantitatif, les monnaies et autres actifs EM souffriront, étant donné qu’il n’est pas clair dans quelle mesure ils en ont effectivement bénéficié.

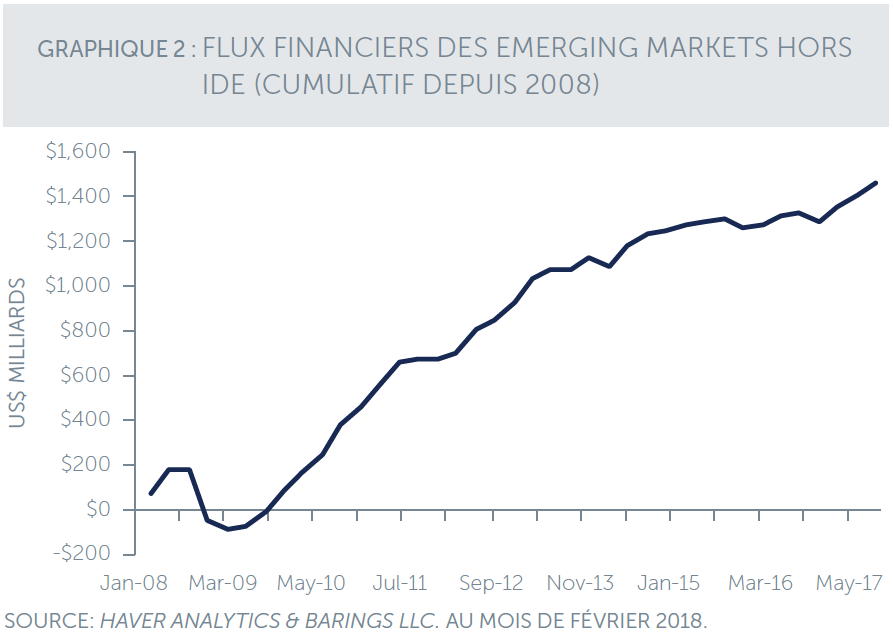

Ce constat est confirmé par l’examen des flux financiers à destination des marchés émergents, hors investissements directs étrangers (IDE). L’assouplissement quantitatif n’a pas entraîné une accélération des flux vers les marchés émergents. La forte hausse des financements à destination des marchés émergents s’est produite au cours des deux premières années qui ont suivi la GCF, lorsque les EM ont reçu 750 milliards de dollars d’apports financiers hors investissements directs étrangers. Au cours des expansions les plus vigoureuses des bilans de la Fed, de la BCE et de la BoJ, les flux à destination des marchés émergents ont ralenti pour s’établir légèrement au-dessus de 100 milliards de dollars par an (Graphique 2).

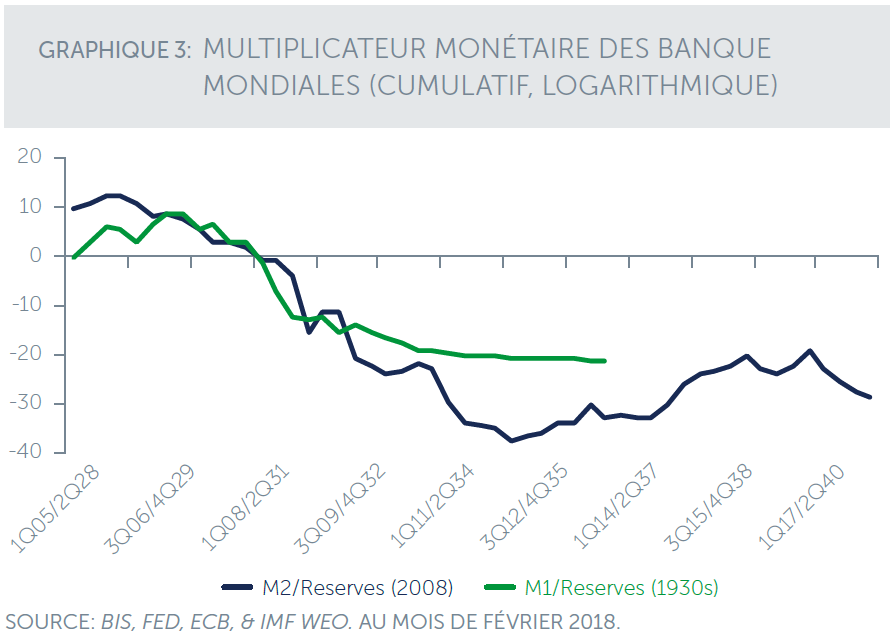

Où est passé tout l’argent créé par les banques centrales mondiales? Bien que les banques centrales jouent un rôle essentiel dans la détermination des conditions monétaires mondiales, elles ne contrôlent que la base monétaire, les banques commerciales complétant leur travail par l’intermédiaire du multiplicateur monétaire. Après la GCF, les banques mondiales ont contracté M2 deux fois plus que pendant la Grande Dépression (Graphique 3).

Sans les politiques monétaires agressives des banques centrales, le monde aurait probablement connu une autre grande dépression.

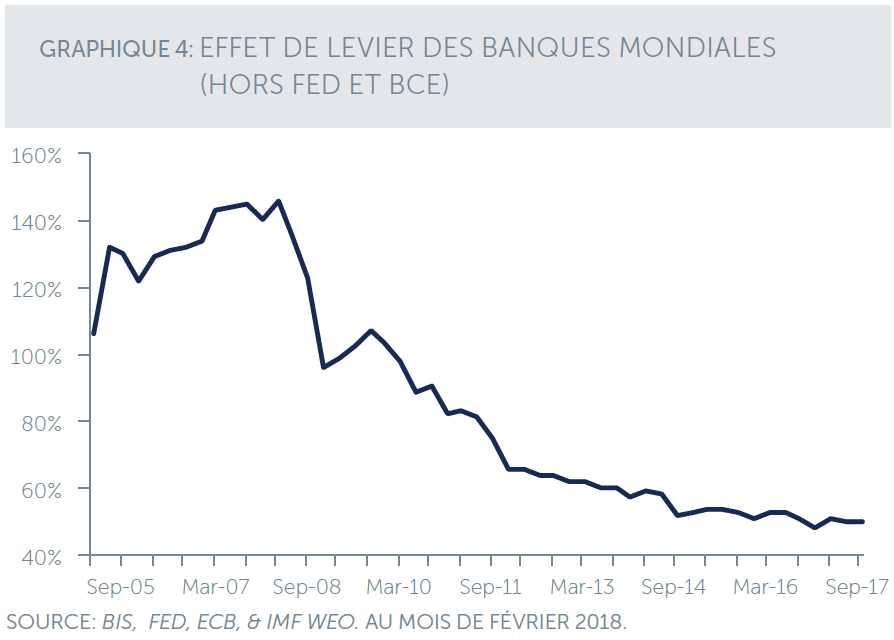

Les données de la Banque des règlements internationaux confirment ce point. Le ratio des créances étrangères des banques mondiales (contrepartie ultime) par rapport au PIB mondial (données FMI/PEM), hors actifs de la BCE et de la Fed (notre mesure du levier bancaire mondial), montre à quel point le système bancaire mondial fait moins appel à l’effet de levier qu’avant la GCF (Graphique 4).

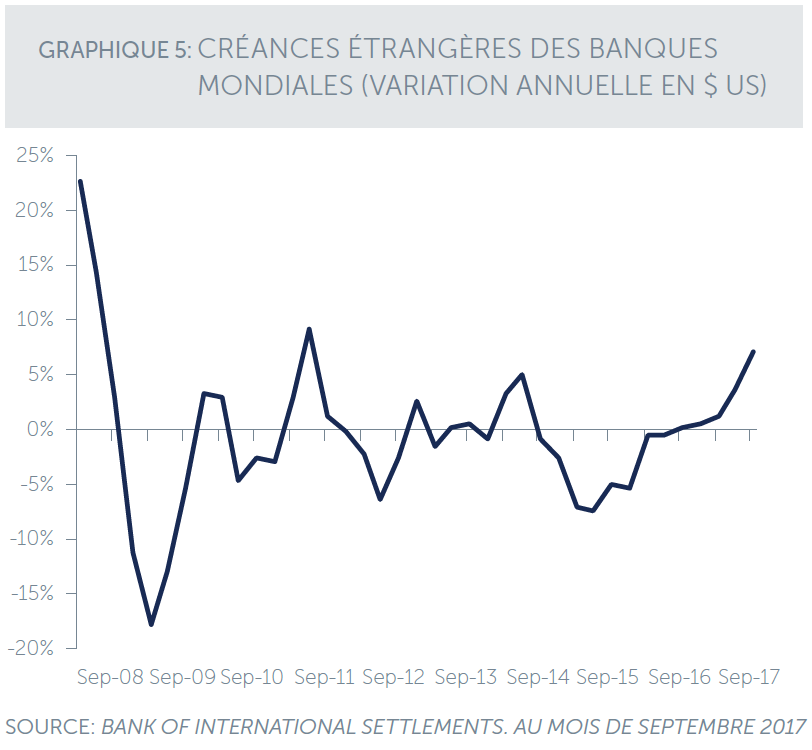

Se concentrer uniquement sur les mesures attendues des banques centrales pour décider d’investir ou non dans des actifs des marchés émergents pourrait être particulièrement trompeur. Depuis la GCF, les banques commerciales ont défait ce que les banques centrales ont créé; par ailleurs, les banques centrales ont comblé le vide laissé par les banques commerciales. Il y a actuellement des signes précurseurs de reprise des effets de levier par les banques mondiales (Graphique 5).

Si notre analyse, selon laquelle les conditions monétaires mondiales n’ont pas été particulièrement accommodantes, s’avère correcte, il suffira alors que le futur resserrement de la banque centrale soit suffisamment rapide pour compenser en partie le nouveau recours à l’effet de levier par les banques commerciales, tout en maintenant stable le rythme de la croissance mondiale de M2.

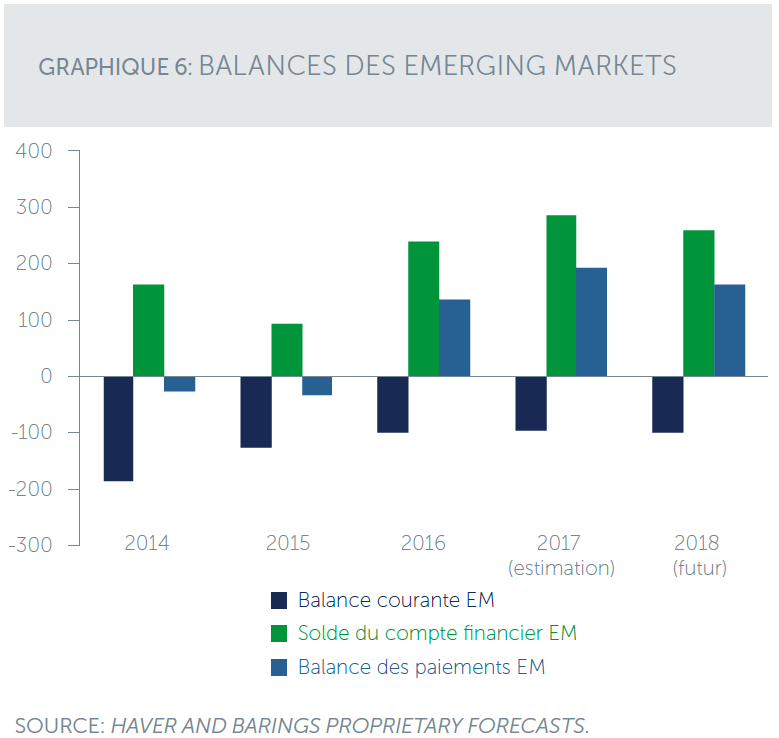

Nous pensons qu’un contexte global où les banques centrales resserrent leur politique monétaire mais où les banques commerciales reprennent des forces se rapproche d’un environnement idéal pour les actifs des marchés émergents. Comme le montre le Graphique 6, nous prévoyons que les besoins nets de financement des marchés émergents seront de 100 milliards de dollars en 2018 (balance courante). Nous nous attendons à ce que les entrées d’investissements directs étrangers (IDE) dans les marchés émergents s’élèvent à environ 200 milliards de dollars; les flux d’IDE ont toujours été stables sans être affectés par les conditions de la politique monétaire mondiale. Nous nous attendons à ce que les flux financiers mondiaux hors IDE ralentissent, passant de 80 milliards de dollars en 2017 à environ 60 milliards de dollars en 2018. Par conséquent, même dans un environnement où les banques centrales mondiales resserrent leurs politiques monétaires, en 2018, les marchés émergents devraient recevoir 160 milliards de dollars de plus que leurs besoins de financement. Les prix des actifs marchés émergents pourraient être très bien soutenus dans un tel environnement mondial.