Qu'est-ce que l'Open Banking? Comment les banques traditionnelles peuvent-elles en bénéficier?

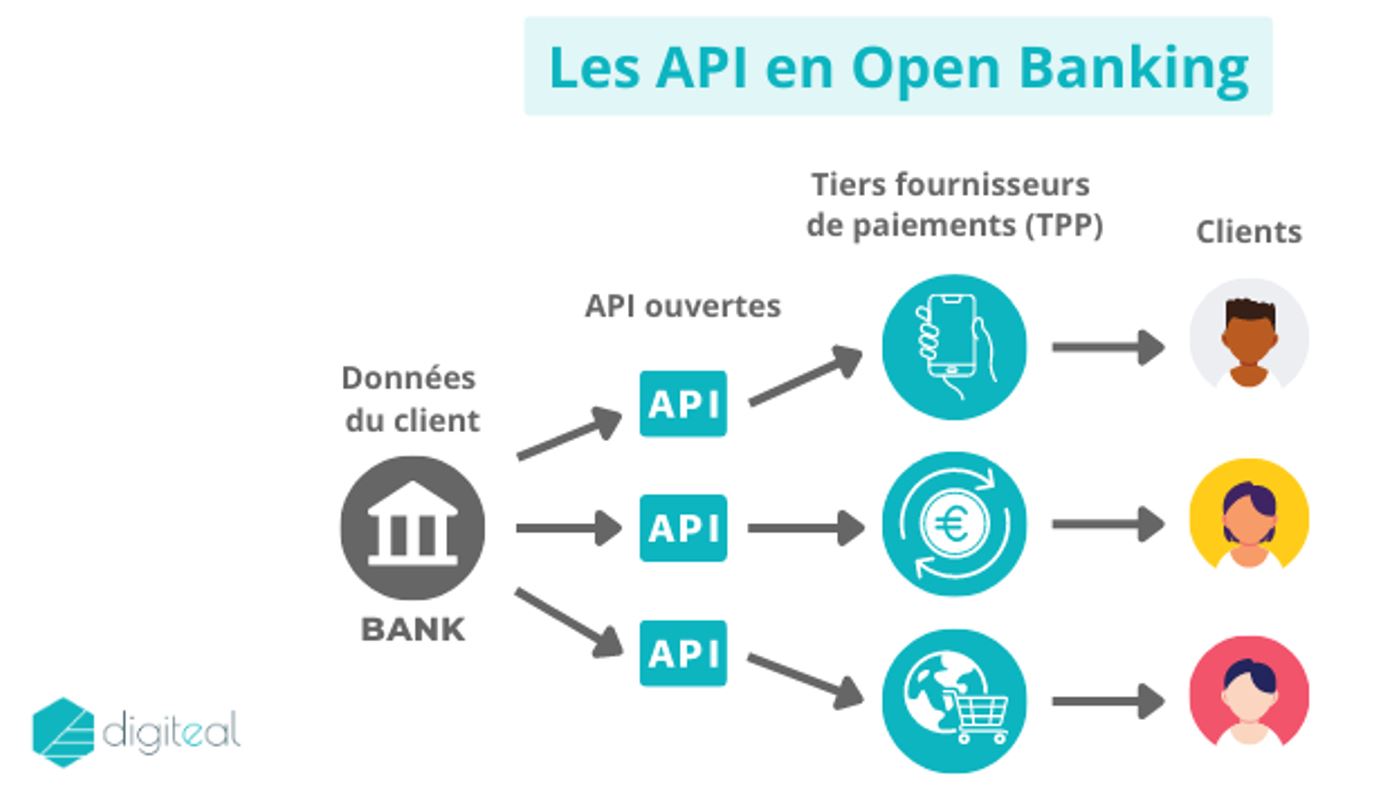

L'open banking, ou système bancaire ouvert, est un secteur en pleine expansion, avec un marché évalué à 20,2 milliards de dollars en 2022 et un potentiel de croissance de 20,5% entre 2023 et 2032, porté par la demande accrue de services bancaires numériques. L'open banking est un système qui permet à des prestataires de services financiers tiers d'accéder aux données bancaires des clients, avec le consentement explicite de ces derniers. Cet accès est accordé par le biais d'interfaces de programmation d'applications (API) mises à disposition par les banques traditionnelles. Bien qu'elles puissent initialement sembler être du côté défavorable de l’equation, principalement parce qu'elles perdent leur monopole historique sur les données financières de leurs clients, les banques traditionnelles ont en effet la possibilité d'exploiter stratégiquement l'Open Banking pour améliorer leurs opérations, enrichir l'expérience de leurs clients et renforcer leur position concurrentielle dans le monde financier en perpétuelle évolution.

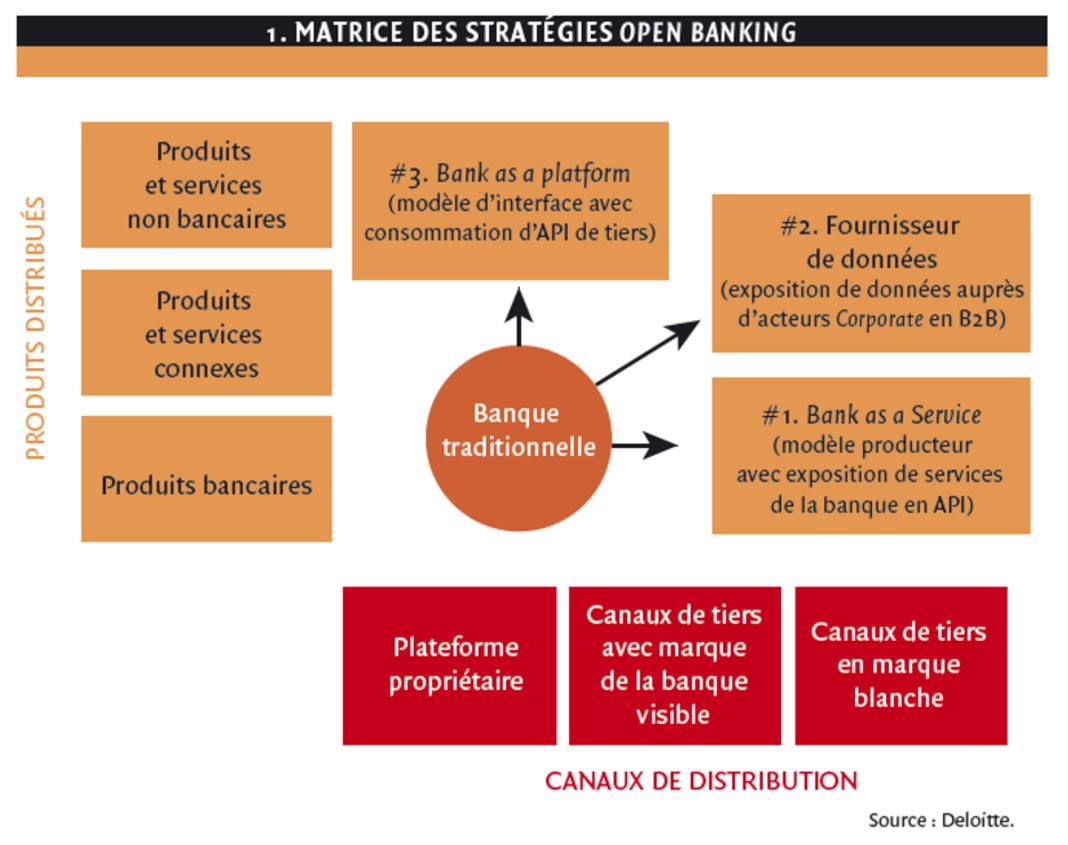

Selon l'Association suisse des banquiers (ASB), l'open banking est un modèle commercial fondé sur l'échange sécurisé et standardisé de données entre les banques traditionnelles et des prestataires tiers, pouvant comprendre d'autres entités de services financiers. L'ASB définit trois principes clés de l'open banking.

- «Standardisé» désigne la nécessité d'interfaces standardisées pour faciliter l'intégration transparente des tiers et l'échange de données en toute transparence, idéalement sur la base des normes établies du marché.

- «Sécurisé» souligne le besoin essentiel de mesures de protection technologiques pour assurer la confidentialité et la sécurité des données.

- «Fiable» souligne l'importance de maintenir l'intégrité du système en n'autorisant l'accès de tiers à l'interface qu'après avoir satisfait à des critères de contrôle de sécurité élevés et s'être conformé aux exigences techniques.

L'élément primordial de ce modèle est la collaboration, qui implique des partenariats entre les banques traditionnelles, les entreprises technologiques financières FinTech, et les organismes de réglementation. Les banques traditionnelles jouent le rôle de gardien des données des clients, dont elles assurent la sécurité et la confidentialité, tandis que les entreprises FinTech exploitent ces données pour concevoir et développer des solutions novatrices, répondant aux besoins en constante évolution des utilisateurs. Les principaux acteurs du marché du système bancaire ouvert, tels que Finicity (MasterCard), TrueLayer, Plaid, Tink, Yodlee (Envestnet), Tibco Software, Capgemini, Oracle et Accenture, investissent massivement dans l'innovation par le biais de partenariats stratégiques et de la conception de produits.

L’Open banking peut être favorisée soit par des décisions réglementaires, soit par les dynamiques du marché. Lorsqu'il s'agit d'un cadre réglementaire, les banques sont contraintes de partager les données financières de leurs clients et de permettre à des tiers l’accès pour effectuer des transactions de paiement. Par ailleurs, le Royaume-Uni et les États membres de l'Union européenne imposent aux banques de communiquer leurs données à des prestataires tiers, toujours avec le consentement du client, notamment dans le cadre de la directive révisée sur les services de paiement (DSP2). D'autre part, dans une approche régie par le marché, les banques traditionnelles sont invitées à prendre part aux initiatives du système bancaire ouvert. Des économies comme les États-Unis et la plupart des nations asiatiques, telles que Hong Kong, Singapour et le Japon, adoptent principalement une approche orientée vers le marché. La Suisse suit également cette tendance, en accord avec sa préférence pour des solutions financières en phase avec les besoins du marché. Dans les deux contextes, qu'ils soient réglementaires ou relevant du marché, c'est toujours au client qu'il revient de décider de communiquer ses données. Ce principe fondamental met en évidence l'importance du consentement du client en ce qui concerne le contrôle de ses données, garantissant ainsi une approche axée sur le client. L'open banking favorise la transparence financière, ce qui permet au consommateur de mieux gérer ses finances, d'obtenir une visibilité accrue en temps réel de ses données et d'accéder à un éventail élargi de services financiers.

L'une des principales pratiques de l'Open Banking réside dans l'initiation de paiements. Cette démarche vise à réduire les frais de transaction, à optimiser les flux de trésorerie, et à améliorer l'expérience globale des clients en intégrant de manière transparente les paiements dans leur parcours. Parmi les possibilités offertes également figurent les paiements récurrents de compte à compte (comme les paiements renouvelables), l'évaluation du risque financier, comprenant les vérifications de la capacité financière, et l'analyse de la cote de crédit basée sur l'historique des transactions d'un consommateur à partir de ses comptes existants. De plus, l'Open Banking s'avère particulièrement utile dans le cadre des procédures de "Connaissance du Client" (Know Your Client), englobant la vérification de la propriété du compte, la validation du bailleur, la prévention de la fraude, ainsi que la souscription d'assurance.

Contrairement à de nombreuses prévisions qui envisageaient le déclin des banques traditionnelles, l'Open Banking est loin d'annoncer la fin de ces institutions. Alors que les banques traditionnelles peuvent sembler être du côté moins favorable de la balance, principalement en raison de la perte de leur monopole historique sur les données financières de leurs clients, l'Open Banking n'a pas été conçu pour les détrôner. Au contraire, il a pour vocation de devenir un puissant allié.

1. Optimisation des services et innovation

Traditionnellement, les banques gèrent l'ensemble de leurs services en interne. Cependant, l'évolution des dynamiques, liée à l'émergence de l'Open Banking, suggère un changement par rapport à cette approche classique. La transition vers des services bancaires personnalisés prend de plus en plus d'importance, offrant aux clients une plus grande flexibilité par rapport aux offres groupées proposées par leur banque principale. Cette autonomie leur permet de choisir parmi une variété de produits et services financiers provenant de diverses entreprises FinTech ou même de banques alternatives, conçus sur mesure pour répondre à leurs besoins spécifiques. Pour de nombreuses banques, cela représente une opportunité de rationaliser leur vaste gamme de produits, en se débarrassant des segments moins rentables ou en les externalisant vers des entreprises FinTech spécialisées, dotées des compétences nécessaires. L'Open Banking standardise les normes de concurrence, offrant ainsi aux nouveaux acteurs une opportunité sur un marché qui était autrefois dominé par les banques établies. Il pousse les banques traditionnelles à innover, en réponse aux avancées rapides et aux solutions financières novatrices proposées par les FinTech. Cet écosystème en pleine expansion ouvre la voie à une innovation exponentielle et à une multitude d'opportunités commerciales, dont profitent à la fois les banques traditionnelles et les autres institutions financières. Sans l'Open Banking, les banques devraient investir massivement pour mettre en place des équipes de développement internes complètes afin de proposer des offres comparables.

2. La collaboration au service de la banque

Loin de s'engager dans une concurrence effrénée pour obtenir des compétences et des ressources spécialisées, les banques traditionnelles ont la possibilité de nouer des partenariats avec des entreprises FinTech pertinentes. Cette démarche stratégique leur permet d'accéder à l'expertise sans devoir procéder à d'importantes embauches. Ces collaborations stimulent l'innovation, ce qui, en retour, se traduit par une amélioration des services et un renforcement des relations avec les clients. Cette approche renforce également leur capacité à attirer de nouveaux clients et à fidéliser ceux déjà en place. Ainsi, ce qui était autrefois une rivalité concurrentielle entre les banques traditionnelles et les entreprises FinTech a évolué vers une relation symbiotique, dans laquelle les partenariats deviennent cruciaux pour l'engagement et la fidélisation des clients. De nombreuses banques établissent des partenariats avec des entreprises FinTech de renommée mondiale afin de perfectionner leurs services. Avec plus de 26 000 startups FinTech dans le monde en 2023 et une croissance constante dans le secteur, il est prévu que ces collaborations se multiplient. Les banques traditionnelles visionnaires qui optent pour de telles alliances acquièrent un avantage concurrentiel et augmentent considérablement leur potentiel à intégrer des solutions émergentes centrées sur les besoins des utilisateurs.

3. Expérience centrée sur le client

L'open banking profite aux banques en plaçant le client au centre. La concurrence, lorsque canalisée positivement, stimule l'innovation dans le secteur financier, notamment en obligeant les banques traditionnelles à créer des applications mobiles attrayantes et à améliorer les plateformes de banque en ligne. Une expérience plus accessible et plus conviviale favorise non seulement l'interaction avec les clients et les taux de fidélisation, mais aide également les banques à maintenir leur part de marché. C'est une excellente occasion pour les banques de renforcer un facteur clé de la fidélisation de la clientèle : la confiance. Grâce à l'open banking, les banques obtiennent une vue d'ensemble de la santé financière, des habitudes et des préférences de leurs clients. L'exploitation de ces informations précieuses permet une communication personnalisée avec les clients, axée sur la fidélisation et la vente croisée de solutions financières adaptées aux préférences et aux besoins uniques de chaque client. À titre d'exemple, les banques traditionnelles pourraient fournir une newsletter hebdomadaire personnalisée pour chaque client, offrant des informations sur des produits et solutions innovants basés sur leurs préférences spécifiques.

4. Prise de décision optimisée guidée par les données

L'Open Banking se traduit par une optimisation de la prise de décision guidée par les données. En permettant à des tiers d'accéder aux données financières nécessaires, la prise de décision éclairée est renforcée, bénéficiant ainsi à la fois aux entités externes et aux banques elles-mêmes. Grâce à l'intégration de l'intelligence artificielle (IA), l'Open Banking facilite le ciblage précis des clients en se basant sur des données historiques, des modèles comportementaux, et des analyses de données collaboratives. Cette approche transformative permet aux banques d'optimiser leurs opérations commerciales, notamment en ce qui concerne les taux d'intérêt, la gestion de la trésorerie, l'approbation des prêts, et l'évaluation des risques, tout en réduisant efficacement les coûts opérationnels. De plus, l'Open Banking a le potentiel de simplifier les processus de conformité et de réduire les coûts associés. Les avancées prévues dans les protocoles de Connaissance du Client (KYC) et de Lutte contre le Blanchiment d'Argent (Anti Money Laundering), facilitées par des capacités de partage de données, suggèrent une approche collaborative entre les prestataires de services, partageant ainsi la responsabilité et le fardeau des coûts de conformité, les banques jouant un rôle clé en tant que gardiennes principales des données.

Les avantages potentiels de l'Open Banking pour les banques traditionnelles sont trop considérables pour être sous-estimés. Cette approche transformationnelle améliore les services et stimule l'innovation, facilite l'accès à l'expertise grâce à des partenariats stratégiques, offre une expérience centrée sur le client, et optimise la prise de décision guidée par les données. En reconnaissant que les données financières appartiennent légitimement aux clients qui les génèrent, l'évolution vers l'ouverture des données des clients à des tiers n'est qu'une phase naturelle et essentielle de cette nouvelle ère de la finance collaborative et centrée sur le consommateur.