Graphique de la semaine de DWS. Les banques centrales pourront-elles sauver les marchés la prochaine fois?

Il y a presque exactement 10 ans jour pour jour, le 9 mars 2009, le dernier marché baissier des actions mondiales a pris fin. Depuis lors, les investisseurs ont récolté de beaux rendements. Si l'on prend l'indice S&P 500 comme référence, les actions sont en hausse de 312%, soit 15,25% par an. En septembre dernier, lorsque le S&P 500 atteignait 2930 points, l'indice réalisait une hausse de 333% par rapport à 2009.

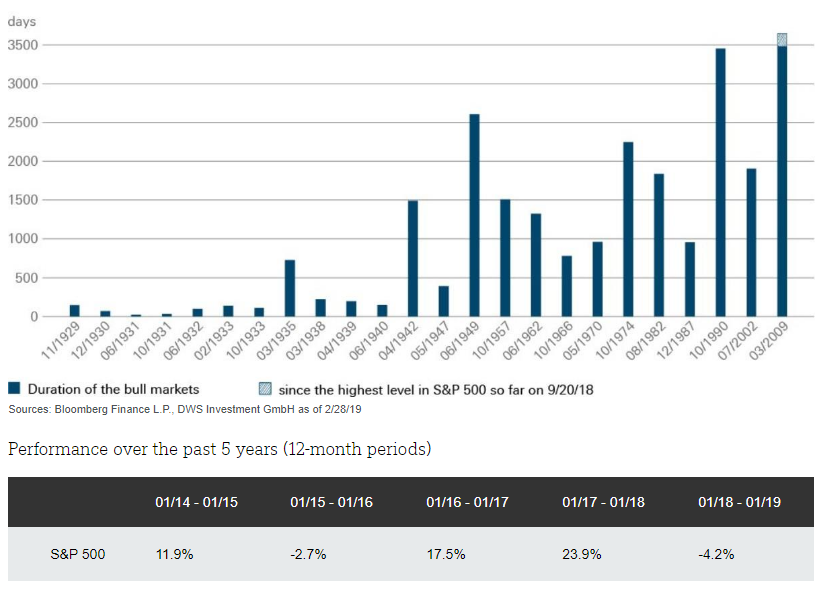

Notre «Graphique de la semaine» compare le marché haussier initié en 2009 avec les phases haussières du passé. Si l'on analyse l'historique d'avant 2009, plusieurs observations s’imposent. Les années 1930 ont été une période mouvementée avec plusieurs marchés haussiers de brève durée, six mois en moyenne. Après la Seconde Guerre mondiale, la durée est passée en moyenne à quatre ans. Depuis 1990, la moyenne des marchés haussiers a duré plus de huit ans.

monétaire pour venir à leur rescousse quand les choses tournent mal.

Comment expliquer cette augmentation de durée? D'une part, les deux derniers cycles économiques aux États-Unis, comme dans de nombreux autres pays industrialisés, ont été exceptionnellement longs. Les raisons pourraient en être structurelles: une gestion plus efficace des stocks ou l'importance croissante du secteur tertiaire, par exemple.

Mais un autre facteur pourrait également y avoir contribué. Depuis le krach de 1987, les marchés comptent de plus en plus sur la politique monétaire pour venir à leur rescousse quand les choses tournent mal. Ce concept est généralement connu sous le nom «Fed Put». Au bout de 10 ans, les souvenirs s'estompent. La génération assez âgée pour se souvenir de la vie avant le Fed Put prend aujourd’hui sa retraite et un grand nombre d’acteurs actuels n’a même jamais vécu l'expérience (assez désagréable) d'un marché baissier. Même s’ils sont conscients que la dernière baisse date du début de la grande crise financière, leur manque de recul peut contribuer à une certaine complaisance.

En réalité, la plupart des récessions prennent les banquiers centraux, les économistes et les investisseurs par surprise. Ce qui devrait inciter à la prudence. Aux États-Unis, et plus encore dans la zone euro, la portée de la politique monétaire conventionnelle est très limitée. La question reste donc de savoir dans quelle mesure des approches moins conventionnelles pourraient fonctionner dans le futur. Même si les banques centrales parviennent finalement à sauver à nouveau l'économie, la situation pourrait être douloureuse entre-temps.