Un monde à l’envers: nous vivons une époque inhabituelle. Remettre les choses à l’endroit: pistes de réflexion pour les investisseurs suisses.

Après un mois d’août volatil, de nombreux marchés des actions ont retrouvé leurs niveaux record. Néanmoins, au vu des signaux contradictoires émanant de l’économie, de la bourse et de la politique, beaucoup d’investisseurs sont apparemment sous-investis. Aucun signe d’euphorie donc. C’est en tout cas l’impression que j’ai retirée de mes discussions de la semaine dernière avec des investisseurs à Davos, Berne, Genève, Zurich, Stockholm et Oslo. Quelles décisions faut-il prendre? Acheter des obligations en dépit des taux négatifs? Étoffer les positions en actions ou plutôt les placements immobiliers? Quel chemin mène au but et lequel mène droit dans le mur? Nous exposons ici ce que nous avons observé, ce qui a changé, ce qui est demeuré et ce dont il faut encore tenir compte. Nous citons à cet égard l’un des plus importants poèmes du XXe siècle, lequel peut également nous enseigner quelque chose à propos de la gestion de fortune.

Les banquiers centraux sont passés maîtres dans l’art de manier le «si» et le «mais» de façon judicieusement dosée. Leurs discours sont souvent formulés d’une manière ambivalente, rarement directe, et privilégiant le conditionnel. Récemment pourtant, William C. Dudley a adopté un ton très différent pour fustiger l’administration américaine. Cet ancien président de la Réserve fédérale de New York (de 2009 à 2018) a écrit dans une tribune:

«Je comprends et je salue les efforts déployés par les représentants de la Fed pour rester apolitiques. Mais les attaques incessantes de Trump envers Powell (le président de la Fed) et l’institution rendent cela impossible. Les responsables de la banque centrale sont donc confrontés au choix suivant: soutenir l’administration Trump et sa politique désastreuse d’escalade dans la guerre commerciale ou signaler clairement à cette administration que c’est le président et non la Fed qui assume le risque d’un tel procédé, y compris celui de perdre la prochaine élection.»

Autrement dit: lorsqu’ils prennent des décisions, les responsables de la politique monétaire américaine devraient faire primer la prochaine élection présidentielle sur leur mandat légal de promouvoir la stabilité des prix et le plein emploi. Selon une telle logique, ils auraient de facto une nouvelle compétence, celle d’influencer des élections politiques, comme Bill Dudley le confirme lui-même:

«On peut même se poser la question de savoir si l’élection présidentielle en soi n’entre pas dans le domaine de compétence de la Fed car, en fin de compte, la réélection de Trump représenterait un danger pour l’économie américaine et mondiale tout en compromettant l’indépendance de la Fed ainsi que sa capacité à assurer la stabilité des prix et le plein emploi. Si le but de la politique monétaire consiste à obtenir les meilleurs résultats possibles à long terme pour l’économie, les représentants de la Fed devraient se demander dans quelle mesure leurs décisions influenceront les rapports politiques en 2020.»

Ce commentaire remarqué de Bill Dudley brise un tabou. En clair, il invite la Fed à ne pas abaisser davantage ses taux pour empêcher la réélection de Trump.

Une telle ingérence des banquiers centraux dans la politique était impensable par le passé. Mais nous vivons dans un monde à l’envers. Qu’est-ce qui est encore impensable de nos jours? Plus de 60% des marchés obligataires mondiaux dégagent des rendements négatifs. Au Danemark, les banques vont jusqu’à proposer des prêts hypothécaires à taux négatifs. Beaucoup me demandent quand les établissements financiers helvétiques suivront leur exemple. Mais la prudence est de mise dans ce domaine, car une telle pratique induirait des taux d’épargne encore plus négatifs. Oui, nous vivons dans un monde à l’envers. Ce thème a d’ailleurs été souvent abordé dans les exposés tenus lors de notre conférence annuelle destinée aux investisseurs institutionnels en Suisse, laquelle s’est déroulée la semaine dernière sous le ciel ensoleillé de Davos. Cette manifestation est et reste malgré tout une bonne tradition.

Un tel contexte soulève bien entendu les questions suivantes: comment vont évoluer les taux d’intérêt, les actions et l’économie? Comment les investisseurs doivent-ils se positionner? Nous allons tenter de remettre certaines choses à l’endroit.

1. Les obligations s’envolent-elles vers la lune?

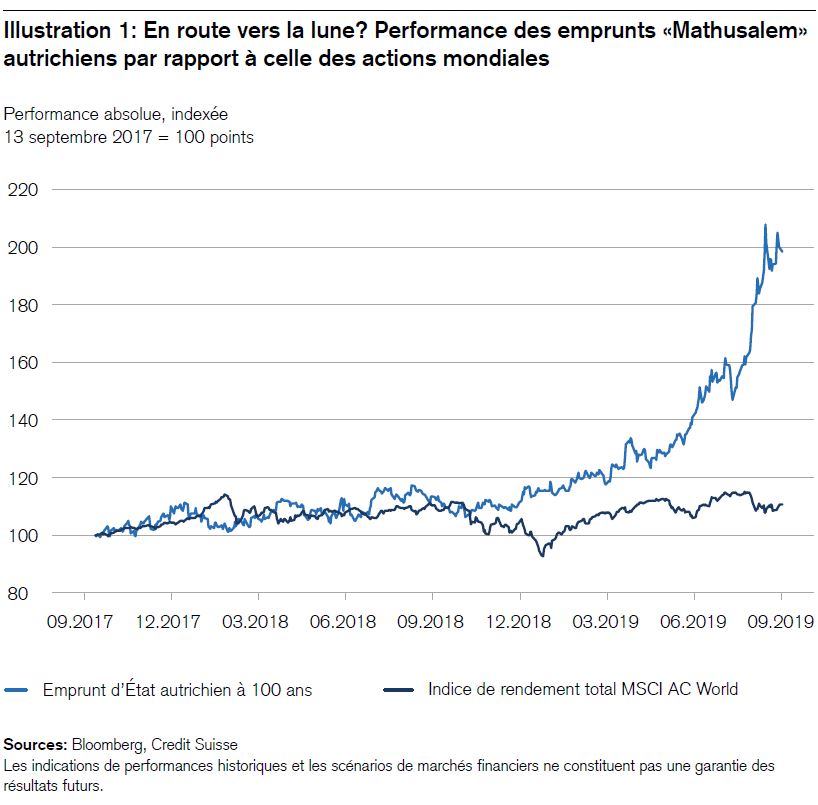

Étudions le graphique des performances ci-après: un regard rapide à la courbe verticale s’élevant telle une fusée pourrait faire penser à la hausse d’une action de la «nouvelle économie», mais il s’agit en réalité du cours des emprunts d’État autrichiens «Mathusalem», comme on surnomme familièrement les obligations à cent ans. En 2017, de tels emprunts ont été émis pour un montant total de 3,5 milliards d’euros avec un rendement à l’échéance de 1,1%. Entretemps, ce rendement a chuté à zéro, de sorte que la valeur de ces titres a doublé, pulvérisant le score de l’indice boursier MSCI World sur la même période. «C’est du jamais vu» ont constaté certains investisseurs en hochant la tête.

Bien des facteurs plaident pourtant en faveur d’un maintien des taux bas:

- Une inflation des biens de consommation ne menace guère: la mondialisation, la transparence des prix induite par Internet et les marchés compétitifs des produits réduisent fortement la marge à disposition pour des augmentations de prix, ce qui conforte notre opinion selon laquelle un revirement de tendance n’est pas d’actualité en ce qui concerne les taux d’intérêt.

- En outre, la numérisation dans bien des domaines permet d’augmenter la productivité, par exemple lorsque des emplois du secteur des services sont transférés dans des pays à bas coût de main d’œuvre. Cette évolution fait elle aussi pression sur l’inflation et les taux d’intérêt.

- Face au ralentissement de l’économie mondiale, aux niveaux élevés d’endettement et au fait qu’un grand nombre de pays souhaitent éviter l’appréciation de leur monnaie, une politique monétaire expansive est pratiquement incontournable et une hausse des taux presque impensable.

- Pressées par la nécessité d’épargner, les institutions de prévoyance cherchent avec fébrilité le moindre petit rendement. C’est là une grande tendance de notre époque: bien que (ou justement parce que) bon nombre d’États «désépargnent» (c.-à-d. s’endettent), le secteur privé voit l’épargne de prévoyance grossir continuellement. En effet, alors que notre espérance de vie s’accroît, le soutien que peuvent apporter les générations plus jeunes ou l’État s’étiole en raison de l’érosion de la base de la pyramide des âges et de l’augmentation de la dette publique, une évolution qui cloue les taux d’intérêt à leurs planchers.

- Enfin, les investisseurs restent méfiants envers les principales solutions alternatives aux placements à rendement, et en particulier envers les deux hausses majeures de notre décennie: celle des actions et celle des emprunts à très long terme. La plupart des investisseurs institutionnels affichent une surpondération des obligations à court terme et de l’immobilier. Lors de notre conférence de Davos, personne n’a déclaré posséder d’emprunts «Mathusalem». Et les participants se sont en grande majorité montrés prudents à l’égard des actions. C’est pourquoi les primes de risque de ces dernières restent élevées tandis que la courbe des rendements est raide en Suisse. Tant qu’il n’y aura pas de grande réallocation des marchés obligataires vers les marchés boursiers, il ne faut attendre de ce côté aucune pression à la hausse sur les taux d’intérêt.

On a cependant observé certains changements ces derniers temps:

- La récente baisse des taux du marché des capitaux a probablement été excessive. À présent, bon nombre d’entre eux sont inférieurs aux taux d’inflation pourtant déjà faibles. Cette situation génère des rendements réels négatifs, lesquels se sont néanmoins toujours corrigés jusqu’à présent.

- Les rendements des Bunds allemands anticipent désormais la crise la plus forte jamais enregistrée depuis 2009 dans la zone euro, mais ce phénomène semble principalement imputable à la pénurie de placements à laquelle sont confrontées les institutions de prévoyance. En effet, de nombreux facteurs s’opposent toujours à une récession sur le continent, à savoir notamment la solide consommation privée, la politique budgétaire et monétaire, la disponibilité du capital à des conditions avantageuses et le redressement actuel des indicateurs économiques avancés.

- Les nouvelles émissions d’obligations à taux négatifs trouvent plus difficilement preneur. La récente émission d’emprunts d’État allemands à 30 ans avec un rendement négatif de 0,3% a été un échec faute d’intérêt de la part des investisseurs. Ce phénomène laisse penser que le seuil de douleur psychologique de 0%regagne progressivement de l’importance.

Résumé: les marchés obligataires nous semblent survendus à court terme. Les incertitudes suscitées par la conjoncture et la géopolitique devraient tout au moins s’apaiser. Tôt ou tard, les investisseurs se détourneront des obligations à taux négatifs au profit des actions aux rendements élevés. Bien que le contexte de taux bas soit devenu la «nouvelle normalité», une hausse de nombreux rendements vers le seuil de 0% semble plus probable qu’une nouvelle baisse.

2. Comment les actions vont-elles évoluer?

Les facteurs suivants devraient rester déterminants pour l’évolution des actions:

- Les taux bas et le scepticisme à la fois marqué et persistant envers la bourse génèrent des primes de risque attractives. Ces dernières se situent actuellement à près de 7%, un record historique. Elles soutiennent l’attrait des actions même en cas de stagnation des bénéfices. Et bien que les institutions de prévoyance restent réticentes, les fonds de Private Equity, qui n’ont jamais eu autant de liquidités à disposition, exploiteront ces primes de risque de manière systématique.

- Les analystes sectoriels n’anticipent pour la plupart aucun recul des bénéfices, comme le prouvent d’ailleurs les récentes publications des résultats des entreprises. Néanmoins, si les chiffres d’affaires et les bénéfices ont nettement chuté dans l’industrie manufacturière, cette évolution semble avoir été intégralement anticipée: les baisses de valorisations en témoignent.

- Le coût du capital, toujours faible, continue lui aussi de soutenir les marges, les bilans et les rachats d’actions bien que le niveau bas des taux d’intérêt porte un préjudice particulier au secteur financier.

- Enfin, l’interminable pénurie de placements devrait finir par inciter les institutions de prévoyance à se détourner des obligations au profit des actions, notamment celles versant des dividendes élevés.

À long terme – et ce n’est pas nouveau – les bénéfices des entreprises et les rendements du marché des capitaux stimulent la bourse. Mais nous observons également de nouvelles tendances:

- Dans un grand nombre de nos Supertrends, la croissance relative des bénéfices (growth) est un phénomène qui ressort nettement dans le paysage économique. Dans le cadre du «growth investing» (investissements axés sur la croissance), nous recherchons des entreprises présentant un fort potentiel de croissance. Dans la lettre d’information de la semaine dernière, j’ai abordé ce thème en prenant l’exemple de l’«edutainment».

- Dans les secteurs qui, à l’instar de l’industrie automobile, de la finance, du commerce de détail ou de l’énergie, ont été particulièrement secoués, nous relevons à présent les premiers signes d’une stabilisation des révisions de bénéfices après les fortes chutes de cours.

- Les indicateurs conjoncturels avancés les plus récents aux États-Unis sont meilleurs que prévu même si les actions de l’industrie manufacturière se négocient à des valorisations similaires à celles d’une récession.

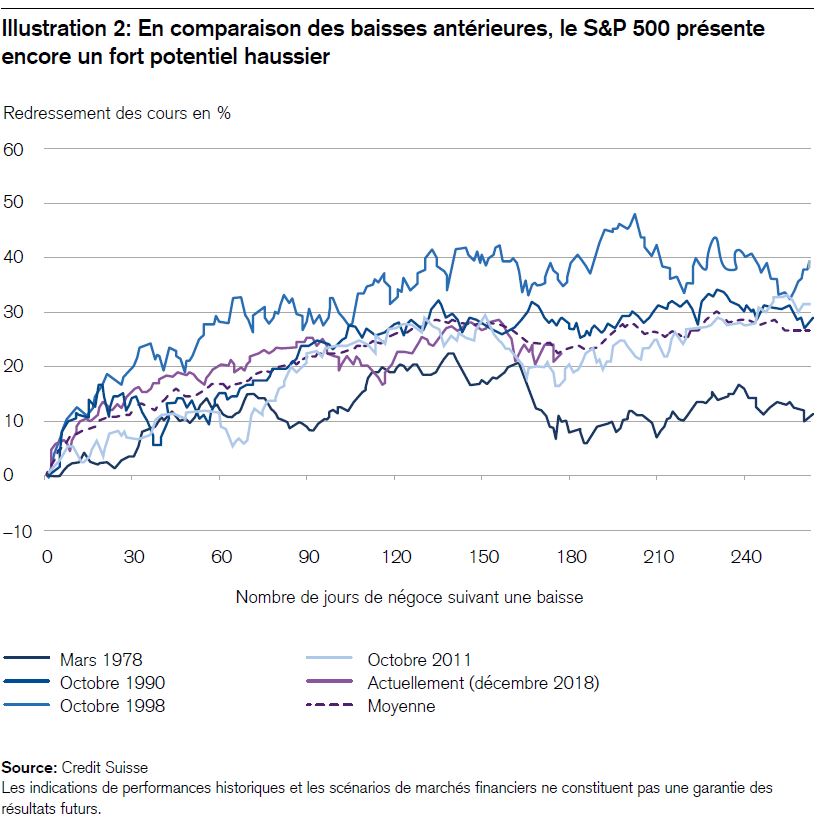

Une comparaison des redressements de l’indice S&P 500 qui ont suivi d’importantes baisses par le passé confirme que la bourse présente encore un bon potentiel haussier (voir illustration 2):

Résumé: en dépit mais aussi en raison de la méfiance des investisseurs à l’égard des actions, nous considérons que celles-ci restent la classe d’actifs offrant les meilleures perspectives de rendement. Bien que nous ayons abaissé leur pondération en juillet au niveau de notre indice de référence (ce qui s’est révélé judicieux au vu des corrections intervenues en août), elles occupent toujours la place la plus importante dans nos portefeuilles au profil pondéré. Cette situation – tout comme l’excellente performance de la Credit Suisse Houseview – est notamment attribuable à la voie que nous avons décidé d’emprunter avec nos indices de référence stratégiques.

La gestion de fortune est une activité solitaire qui associe habileté, expérience, travail d’équipe, humilité et indépendance intellectuelle. Il est rare d’y être performant en nageant dans le sens du courant. Bien entendu, suivre un chemin solitaire n’est pas toujours la meilleure solution, mais cela aide à comprendre pourquoi les deux hausses majeures de notre époque (celle des actions et celle des obligations à long terme) restent des voies peu appréciées. Les hausses s’achèvent généralement dans l’euphorie, mais nous en sommes loin actuellement. Le fait d’opter pour une forte pondération stratégique des actions rappelle l’image du chemin solitaire, dont il n’existe probablement pas de meilleure description que celle faite par Robert Frost dans «The Road Not Taken» (le chemin délaissé), l’un des plus importants poèmes du XXe siècle. Cet auteur originaire de San Francisco et quadruple lauréat du Prix Pulitzer est décédé à Boston en 1963, à l’âge de 88 ans.

The Road Not Taken (par Robert Frost)

Two roads diverged in a yellow wood,

And sorry I could not take both

Be one traveler, long I stood

And looked down as far as I could

To where it bent in the undergrowth;

Le chemin délaissé

Dans un bois flavescent, deux chemins se séparaient.

J’étais seul et, regrettant de ne pouvoir

Emprunter les deux en même temps,

Je suivis longtemps leur tracé du regard,

Jusqu’à ce qu’il se perde dans les broussailles.

Dans cette première strophe, le poète ne décrit absolument pas l’orée d’un bois digne d’une carte postale. Sa métaphore de la séparation des chemins est davantage une allusion à un défi existentiel, celui de devoir faire quotidiennement de nouveaux choix: à gauche ou à droite? En avant ou en arrière? A ou B? Actions ou obligations? Inévitablement, toute décision ouvre des portes et en ferme d’autres. Nous ne pouvons pas nous soustraire à cette règle. Mais l’être humain est en principe libre de ses choix.

C’est ainsi que Robert Frost explique comment nos décisions nous font suivre telle ou telle direction, comment elles conditionnent notre vie et nous changent en tant que personnes.

I shall be telling this with a sigh

Sometimes ages and ages hence.

Two roads diverged in a wood. And I -

I took the one less travelled by.

And that has made all the difference.

Je pourrai raconter cela plus tard en soupirant:

Il y a bien, bien longtemps, j’ai vu

Diverger deux chemins dans un bois; et moi,

J’ai pris le moins fréquenté des deux,

Et c’est ce qui a fait toute la différence.

Résumé: quoi qu’il arrive, les investisseurs sont amenés à prendre des décisions, et ils n’ont pas le loisir de les différer à leur guise.