Le changement de cap de la politique monétaire américaine profitera aux ménages les plus endettés diminuant ainsi le taux de défaut.

En 2017 et 2018, la normalisation monétaire de la Fed a pesé sur le revenu des ménages en augmentant la charge d’intérêt sur les cartes de crédit et les prêts-auto. Si la Fed avait continué de relever ses taux, le phénomène se serait amplifié en 2019 et 2020, du fait de la répercussion sur le coût des crédits hypothécaires. La Fed ayant fait un virage à 180°, cela devrait faire économiser environ 0,1pt de PIB à la charge d’intérêt des ménages. A l’échelon macro, c’est faible. Mais cela profitera aux ménages les plus endettés et devrait assurer que le taux de défaut devrait rester assez bas comme il l’est actuellement.

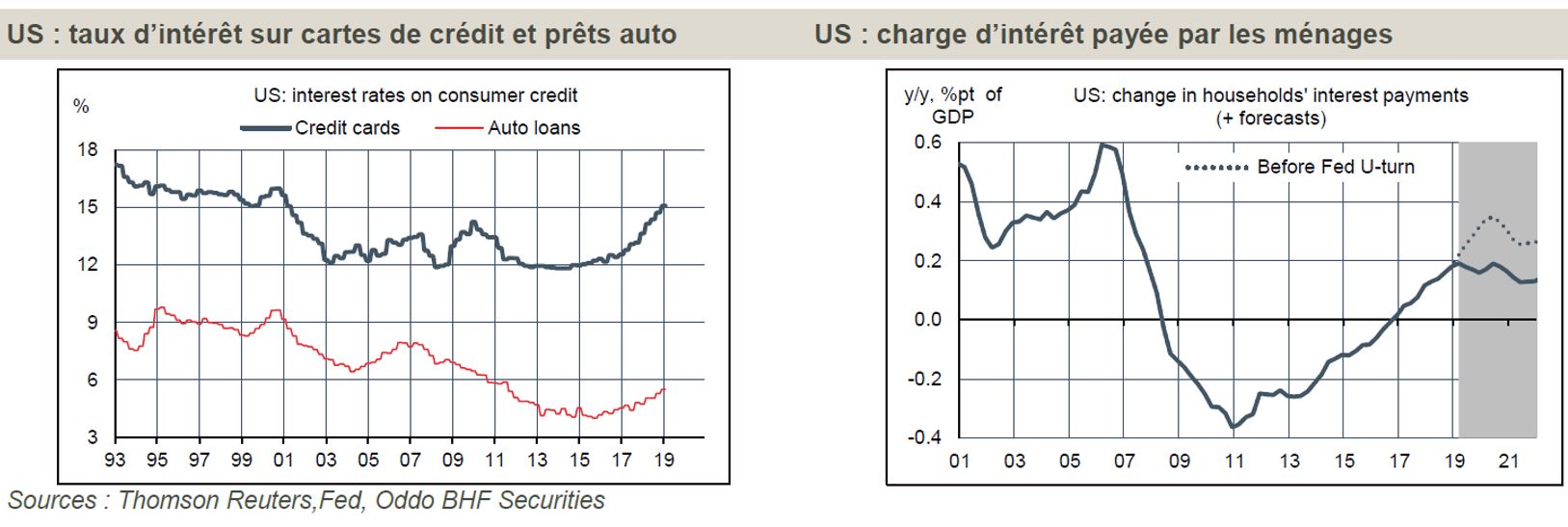

actuellement environ la moitié de celle sur le crédit immobilier.

Comme il est logique, la phase de normalisation des taux directeurs de la Fed à partir de la fin 2015 a entrainé un rebond marqué des taux du crédit à la consommation. Le mouvement a été le plus fort sur les taux des cartes de crédit qui est passé de moins de 12% en 2014 à presque 15% récemment. Les taux sur les prêts-auto se sont aussi redressés de 4% à plus de 5% (graphe de gauche ci-dessous). En volume, ces deux segments ont un poids bien inférieur dans la dette totale des ménages que le crédit immobilier. Les montants en jeu sont d’environ 1tr$ pour le crédit revolving et de même pour le crédit auto, contre 10 tr$ pour le crédit immobilier. Toutefois, ces prêts à la consommation supportent des taux plus élevés et ont une maturité plus courte, si bien qu’ils réagissent rapidement à un resserrement de la politique monétaire. La charge d’intérêt sur ces prêts représente actuellement environ la moitié de celle sur le crédit immobilier.

même si l’on note une hausse des défauts sur les prêts-auto.

En 2017 et 2018, les cartes de crédit et les prêts-auto ont contribué à l’essentiel de la hausse des charges d’intérêt des ménages américains. Fin 2018, les projections de taux suggéraient qu’allait en plus s’ajouter l’effet (décalé dans le temps) d’une remontée de la charge sur prêts hypothécaires. A son maximum, la hausse annuelle du service d’intérêt aurait atteint 0,3pt de PIB. Le virage monétaire de la Fed change la donne. Les taux d’emprunt immobilier se sont repliés et les autres taux devraient au moins interrompre leur hausse au voisinage de leur niveau actuel. Dans ce cas, la hausse de la charge d’intérêt totale ne devrait pas s’amplifier (graphe de droite ci-dessous). Cela représentera un gain pour les ménages de 0,09 pts de PIB en 2019, montant à 0,15 pts en 2020. Au niveau macro, cela semble assez faible, mais pour les ménages dans les situations les plus tendues, cela permettra de modérer le risque de défaut. Selon la dernière enquête trimestrielle de la Fed de New York récemment parue, la situation actuelle n’est pas alarmante, même si l’on note une hausse des défauts sur les prêts-auto. La position attentiste de la Fed vient limiter le risque qu’on assiste à un emballement des taux de défaut, du moins tant que les conditions du marché du travail resteront solides.