L’environnement de marché actuel amplifie les chocs et démontre l’importance d’une approche sélective des classes d’actifs.

.jpg)

Il y a cinq ans, les marchés émergents empruntaient une voie difficile alors que l’épisode dit de «taper tantrum» déstabilisait les investisseurs. Ce ralentissement de l’assouplissement quantitatif décidé par la Réserve fédérale américaine (Fed) ainsi que la reprise éventuelle des hausses de taux d’intérêt affaiblissaient les différentes classes d’actifs des pays émergents. Entre janvier 2013 et fin 2015, lorsque la Fed effectuait sa première hausse depuis la crise financière, l’indice MSCI Emerging Markets Index chutait de près d’un tiers. Si nous faisons maintenant un bond en avant jusqu’en 2018, et alors que les États-Unis sont fermement engagés dans une politique de resserrement monétaire, le dollar américain (USD) est solide, les taux américains sont à la hausse et les marchés émergents sont à nouveau placés sous pression.

Aggravé par les tensions commerciales, l’environnement de marché actuel amplifie les chocs et démontre l’importance d’une approche sélective des classes d’actifs. Les marchés émergents sont en effet vulnérables maintenant que les États-Unis se trouvent en phase de resserrement monétaire, mais les investisseurs sont aujourd’hui mieux disposés à récompenser les plus forts comme à punir les plus fragiles. C’est ce que la crise de cet été en Turquie a clairement révélé.

par le risque de contagion aux autres marchés émergents.

Nous avons mis en garde depuis quelque temps contre les conditions difficiles que la Turquie connaît. Le dernier événement à avoir entraîné une chute des actifs turcs a été le conflit diplomatique avec les États-Unis. Cependant, la cause principale du problème réside dans les profonds déséquilibres macroéconomiques que nous mettons en évidence depuis l’automne 2017: une position extérieure affaiblie et une réaction peu orthodoxe de la banque centrale locale face à la hausse de l’inflation. Cette dernière a été due en partie à la pression politique exercée par le président Recep Tayyip Erdogan, qui a ouvertement cherché à dissuader la banque centrale de pratiquer une hausse des taux d’intérêt.

Les conséquences ont été sévères. La livre turque (TRY) a perdu plus de 40% contre l’USD avant de se redresser, alors que les écarts de rendement des credit default swaps (CDS), qui mesurent la confiance des investisseurs dans le remboursement de leur dette par un pays donné, ont atteint leur plus haut niveau depuis novembre 2008. Les investisseurs sont à juste titre préoccupés par le risque de contagion aux autres marchés émergents, le resserrement américain représentant une sorte de test de résistance pour les déséquilibres dont pâtissent les économies en croissance. Nous nous attendons à ce que la Fed augmente ses taux deux fois encore cette année, et au moins trois fois en 2019. La pression continuera donc de croître pendant encore un certain temps.

Une chose à retenir, c’est que certains marchés émergents majeurs bénéficient de meilleurs fondamentaux que ce que les récentes évolutions des marchés et le sentiment des investisseurs peuvent suggérer. En fait, si les tensions commerciales s’apaisaient et si l’USD se stabilisait voire baissait légèrement, nous nous attendrions alors à un rebond solide dans les pays les plus sains. En attendant, les marchés demeurent sous pression. Depuis le début de l’année, l’indice MSCI EM Equity Index a reculé d’environ 10%, tandis que l’indice MSCI World Index des marchés développés a pour sa part légèrement progressé, d’un peu plus de 1,5%. L’indice MSCI EM Currencies Index, quant à lui, a enregistré une baisse d’environ 5% depuis le 1er janvier. Du côté de la dette, l’indice JPM Emerging Markets Bond Index (EMBI) Global a chuté de 3,28% depuis le début de l’année.

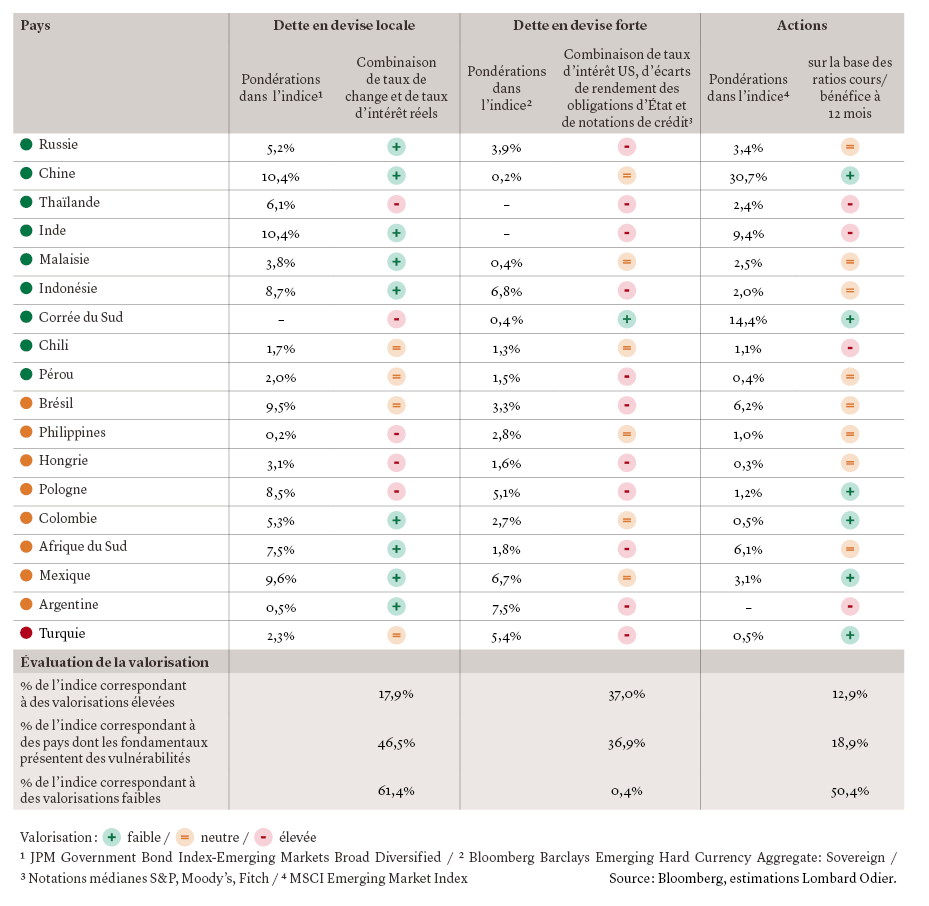

L’analyse détaillée que nous avons menée indique que la Russie, la Chine, la Thaïlande, l’Inde, la Malaisie et la Corée du Sud sont les pays les plus avancés parmi les marchés émergents, et ce sur la base d’une évaluation de fondamentaux macroéconomiques tels que l’inflation, la dette extérieure et la production industrielle. Nous tenons également compte d’une opinion plus qualitative, fondée sur des éléments tels que la dépendance aux ressources, l’évolution démographique et la stabilité politique.

Inversement, quels pays occupent le bas de notre classement? Personne ne sera surpris d’apprendre que le Venezuela représente le marché le moins attractif, ni que la Turquie se situe déjà dans la zone de danger. Nous estimons que les marchés de l’Argentine et de l’Afrique du Sud sont vulnérables sur la base de leurs fondamentaux et, de fait, susceptibles d’inquiéter ceux qui ont déjà été échaudés par les événements survenus à Istanbul. Le peso argentin (ARS) et le rand sud-africain (ZAR) ont baissé par rapport à l’USD depuis le début de l’année, respectivement de près de 40% et d’environ 16%.

représente le marché le moins attractif.

En Amérique latine, il convient de surveiller de près la Colombie, en raison notamment du flux de réfugiés vénézuéliens qui pèse sur ses services sociaux. Le Mexique possède quant à lui des fondamentaux relativement solides, mais les incertitudes liées à l’ALENA pourraient provoquer une augmentation de la volatilité. Le Brésil va pour sa part rester sous les projecteurs, dans le contexte de sa prochaine élection présidentielle du mois d’octobre et des implications de cette dernière pour les perspectives budgétaires du pays.

En Asie, alors que la plupart des pays que nous suivons affichent des fondamentaux solides, nous ne sous-estimons pas l’impact indirect d’une guerre commerciale potentielle entre la Chine et les États-Unis. Dans ce contexte, si la faiblesse du renminbi devenait trop importante, certains pays voisins de la Chine pourraient alors en pâtir. À ce stade, nous observons des signes de surchauffe aux Philippines, tandis que la dépendance de l’Indonésie envers les investisseurs étrangers qui achètent ses obligations souveraines renforce l’hypothèse que sa banque centrale pourrait décider d’un resserrement plus appuyé afin de soutenir sa devise.

En dépit de la volatilité et de la pression résultant du renforcement de l’USD et de la hausse des taux d’intérêt, les marchés émergents restent intéressants pour les investisseurs qui se concentrent sur les fondamentaux et qui acceptent les fluctuations du sentiment du marché. En fait, l’apparition de pressions à la vente sur l’ensemble des marchés émergents est justement ce qui crée des opportunités pour tous ceux qui consacrent le temps et les efforts nécessaires à comprendre les fondamentaux des différents pays, secteurs et entreprises et qui voient au-delà de la volatilité à court terme.

Les pays émergents ont, pour la plupart, tiré les leçons des crises précédentes et leur dépendance vis-à-vis des flux d’investissement étrangers est sensiblement inférieure à ce qu’elle était de par le passé – à l’exception notable de la Turquie, de l’Afrique du Sud et de l’Argentine. Les entreprises emprunteuses privées émergentes se concentrent depuis plusieurs années sur le désendettement, contrairement aux entreprises actives sur les marchés matures qui suivent pour leur part une trajectoire opposée. En conséquence, les bilans sont relativement solides et les entreprises sont en bonne position pour faire face aux défis présents en fin de cycle. Les marchés de capitaux resteront ouverts aux entreprises et aux pays financièrement solides. Les cours des actions, quant à eux, dépendront de l’évolution des profits et de la croissance. Les investisseurs doivent donc évaluer avec soin le profil de risque/rendement pour chaque pays et pour chaque classe d’actifs. Notre analyse, illustrée en annexe, montre qu’à ce stade du cycle de marché les actions continuent à se distinguer comme les actifs émergents les plus attractifs, suivies par les obligations émergentes en devise locale, puis celles en devise forte.

testés dans les semaines et les mois à venir.

Les marchés émergents peuvent offrir une rentabilité et une croissance structurellement supérieures à celles du reste du monde à long terme, mais ils resteront vulnérables au sentiment à court terme, aux événements géopolitiques (les tensions commerciales) et à la hausse du coût du capital. C’est la raison pour laquelle il est crucial de demeurer sélectif au niveau des pays et des classes d’actifs. Les mois agités que la Turquie a connus nous rappellent que des risques spécifiques perdurent. Dans un contexte de hausse des taux réels aux États-Unis, les maillons les plus faibles seront sans aucun doute testés dans les semaines et les mois à venir et, en conséquence, nous pourrions procéder à des réductions supplémentaires et sélectives de notre exposition aux actifs émergents, dans le cadre de la diminution du risque global de nos portefeuilles.

Le tableau ci-dessous présente notre évaluation actuelle de la situation macroéconomique des marchés émergents et de la valorisation de certaines de leurs classes d’actifs, en nous fondant uniquement sur les facteurs techniques détaillés en haut de la deuxième colonne, pour chaque cas. Cette analyse n’intègre pas les facteurs moins matériels que sont par exemple les tensions géopolitiques, le sentiment du marché ou les actions potentielles menées par les banques centrales. L’opinion macro globale que nous portons sur les pays listés ci-dessous est indiquée par le point coloré figurant à côté du nom de chaque pays (vert = positif, orange = neutre, rouge = négatif). L’exposition aux actifs émergents doit faire l’objet d’une analyse poussée, et des classes d’actifs appropriées doivent être choisies dans chaque pays afin de pouvoir répondre aux exigences des investisseurs individuels.