Les banques, l’automobile et les ressources de base ont effacé une partie des gains post-BCE au bénéfice de la santé et des services publics.

La réunion du FOMC a été éclipsée par les tensions sur le marché du repo. La Fed est intervenue en procédant à des injections journalières de liquidités. La fin de semaine s’est soldée par des prises de profit sur les actions. Le S&P 500 termine la semaine sous le seuil des 3000 points dans des volumes très étoffés. Des signaux contradictoires au sujet de la Chine et les sanctions américaines envers l’Iran ont déclenché ces rachats. Le marché européen est stable sur la semaine. Les banques, l’automobile et les ressources de base ont effacé une partie des gains post-BCE au bénéfice de la santé et des services publics.

Le T-note revient sous 1,7% et la courbe des rendements s’aplatit. La détente rapide des cours pétroliers pèse sur les points morts d’inflation. Le Bund à 10 ans se rapproche de -0,60% après la publication des enquêtes PMI indiquant une forte contraction de l’activité manufacturière en Allemagne notamment. Le spread de l’Italie s’élargit de 10pb environ.

Le marché du crédit est également plus lourd avec le retour d’une activité plus soutenue sur le primaire en septembre. La faiblesse de la demande de TLTRO laisse présager de fortes émissions de dettes bancaires.

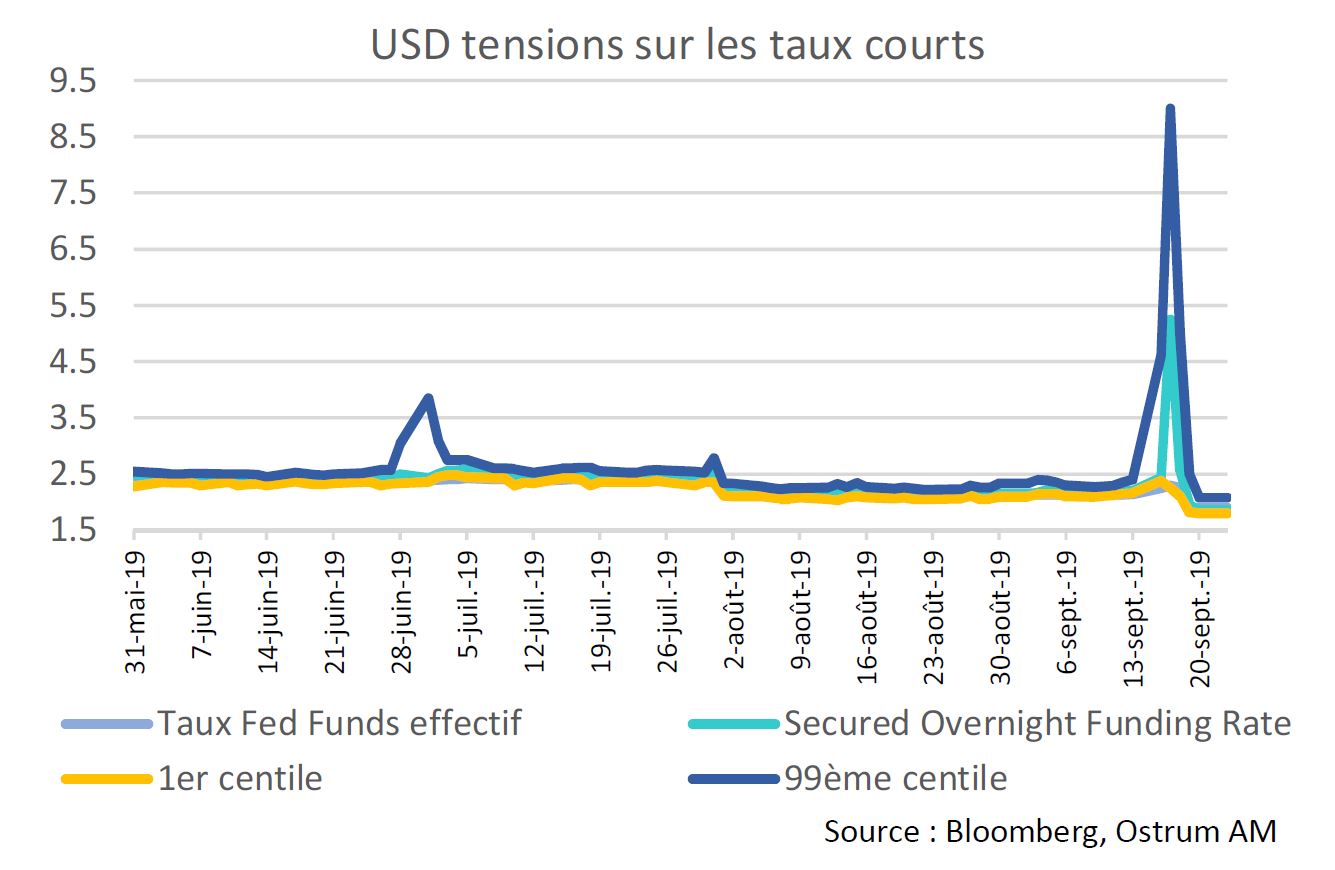

Les taux de repo (ici le SOFR: secured overnight funding rate) se sont subitement tendus en début de semaine dernière.

L’excès de demande de financement au jour le jour s’est traduite par une volatilité inhabituelle sur ce marché le 17 septembre. Au plus haut de la journée, le repo s’est négocié à 9% (99e centile) contre 2,25% environ au plus bas. La Fed est intervenue pour calmer ces tensions en offrant 75 milliards de dollars au jour le jour.

Les tensions sur le repo se sont propagées au taux des Fed Funds (unsecured) cotant au-delà de la borne haute de la cible de la Fed (2,25%).

La baisse de 25pb des Fed Funds était attendue par les marchés même si l’allègement n’a pas réuni le consensus au sein du FOMC. Les projections du comité indiquent un environnement de croissance et d’inflation stables sans hausse notable du chômage. La décision répond avant tout aux exigences des marchés. L’IoER a diminué de 30pb à 1,80%.

s’effectue prioritairement sur le marché du repo.

Le marché du repo s’est tendu la semaine passée à la veille du FOMC. Les taux sur les prêts au jour le jour sont montés jusqu’à 10% sur ce marché crucial pour la provision de liquidités à l’économie. Cette hausse est symptomatique du fonctionnement des marchés monétaires depuis la crise financière. Les Banques Centrales y jouent un rôle considérable et ne sont plus qu’un pourvoyeur de liquidités en dernier ressort. En outre, le marché monétaire en blanc (unsecured) s’est fortement contracté au cours des dernières années sous l’effet du QE et d’une réglementation bancaire plus stricte. L’interbancaire ne peut plus se substituer au repo en cas de tensions ponctuelles.

La demande de liquidité a augmenté brutalement en début de semaine dernière. Le paiement de l’impôt sur les sociétés à la mi-septembre induit des sorties des fonds monétaires et le non-renouvellement des lignes de repo détenues par ces fonds. Les coupons payés par le Trésor américain ont aussi induit un besoin ponctuel de liquidités. Enfin, la correction sur le marché des Treasuries après la décision de la BCE avait engendré des ventes par les gestions obligataires. Les teneurs de marché ont subi un afflux de titres dont le financement s’effectue prioritairement sur le marché du repo. Tous ces éléments ont contribué à la hausse de la demande de financement et donc des taux au jour le jour. La Fed est intervenue pour prêter jusqu’à 75 milliards de dollars. Cette opération est renouvelée chaque jour depuis mercredi.

La Fed va probablement faire évoluer son mode d’intervention en rendant permanente cette facilité de repo journalière symétrique de la facilité de reverserepos utilisée pour maintenir les Fed Funds au-dessus de la borne basse de la fourchette. Le montant des reverse-repos atteint régulièrement 300 milliards de dollars. Leur taille n’est limitée que par l’encours de titres détenu par la Fed. Il s’agit d’opérations standard mais l’ampleur des provisions et retraits de liquidités simultanés est inédite. Avant la crise, la Fed n’intervenait qu’à la marge lorsque le marché interbancaire ne distribuait pas efficacement les réserves au taux souhaité. La Fed interviendra désormais quotidiennement dans les deux sens pour des montants considérables. En outre, la Fed pourrait décider d’abaisser l’IoER nettement sous la borne basse et élargir la fourchette des Fed Funds afin d’encourager les transactions interbancaires tout en s’engageant à intervenir aux bornes. Ce schéma d’intervention sera débattu fin octobre.

sur les taux sur fond de tensions internationales au sujet de l’Iran.

Sur les marchés financiers, l’intervention de la Fed s’est traduite par un retour des investisseurs sur les taux sur fond de tensions internationales au sujet de l’Iran. L’attaque des sites d’Aramco n’engendrera pas de choc de production durable et le prix de l’or noir s’est détendu rapidement. Le T-note revient sous le seuil d’1,70% effaçant le mouvement de pentification post-BCE.

En zone euro, la rechute du taux du Bund (-0,58%) s’est renforcée après la publication de PMI allemands décevants (41,4 en septembre). Les excédents budgétaires seront mis à contribution pour soutenir la croissance outre-Rhin. L’annonce par Angela Merkel d’un programme d’investissements verts de 54 milliards d'euros sur 4 ans (0,4pp de PIB par an) va dans ce sens. Les Pays-Bas prévoient également des investissements publics à hauteur de 0,7pp l’an prochain. Les taux core n’avaient pas réagi à ces annonces, peut-être en raison de valorisations « attrayantes » comme swap. La BCE, qui appelait à davantage de volontarisme sur le plan budgétaire, n’est pas prête à modifier sa politique.

des gérants d’actifs a peut-être atteint sa limite.

Sur les emprunts souverains, le spread de l’Italie s’est élargi de 10pb sur la semaine. Le positionnement acheteur de BTP des gérants d’actifs a peut-être atteint sa limite. Le risque politique s’est toutefois atténué de sorte que nous anticipons la reprise du resserrement avec le soutien de la BCE. Les Bonos sont recherchés après le relèvement de la note de l’Espagne par S&P (A). Le spread à 10 ans ressort à 73pb contre Bund. Par ailleurs, la faible demande lors du premier TLTROIII (3 milliards d'euros) a surpris la plupart des intervenants. Les banques semblent privilégier l’émission de dettes senior mieux traitées réglementairement, sans consommation de collatéral et plus flexibles en termes de maturité.

Ainsi, le marché du crédit est moins bien orienté. Les spreads ont augmenté de 3pb contre Bund sur une semaine à 111pb. Cet écartement des spreads traduit un net ralentissement des flux investis sur la classe d’actifs depuis quelques semaines. Sur le segment du high yield, les spreads sont en hausse de 8pb à 348pb, ce qui est à rapprocher des prises de profit sur les actions et d’autres actifs risqués.

Les principaux marchés d’actions refluent en début de semaine. Les volumes étoffés lors de la séance de baisse de vendredi constituent peut-être un signal de vente. Les services publics surperforment de nouveau aux Etats-Unis et les banques ou l’automobile rechutent en Europe. La dynamique des indices et les hésitations sectorielles semble traduisent l’absence de catalyseur pour une hausse alors que la croissance des résultats ralentit.