Les tensions croissantes sur les marchés du travail et l’utilisation accrue des capacités devraient freiner la croissance et tirer l’inflation vers le haut.

L’économie mondiale entre dans la dernière phase du cycle conjoncturel. Les tensions croissantes sur les marchés du travail et l’utilisation accrue des capacités devraient freiner la croissance et tirer l’inflation vers le haut. Les banques centrales – en particulier la Réserve fédérale américaine – durciront davantage leur politique monétaire, ce qui conduira à un environnement moins favorable aux investisseurs tant en actions qu’en obligations.

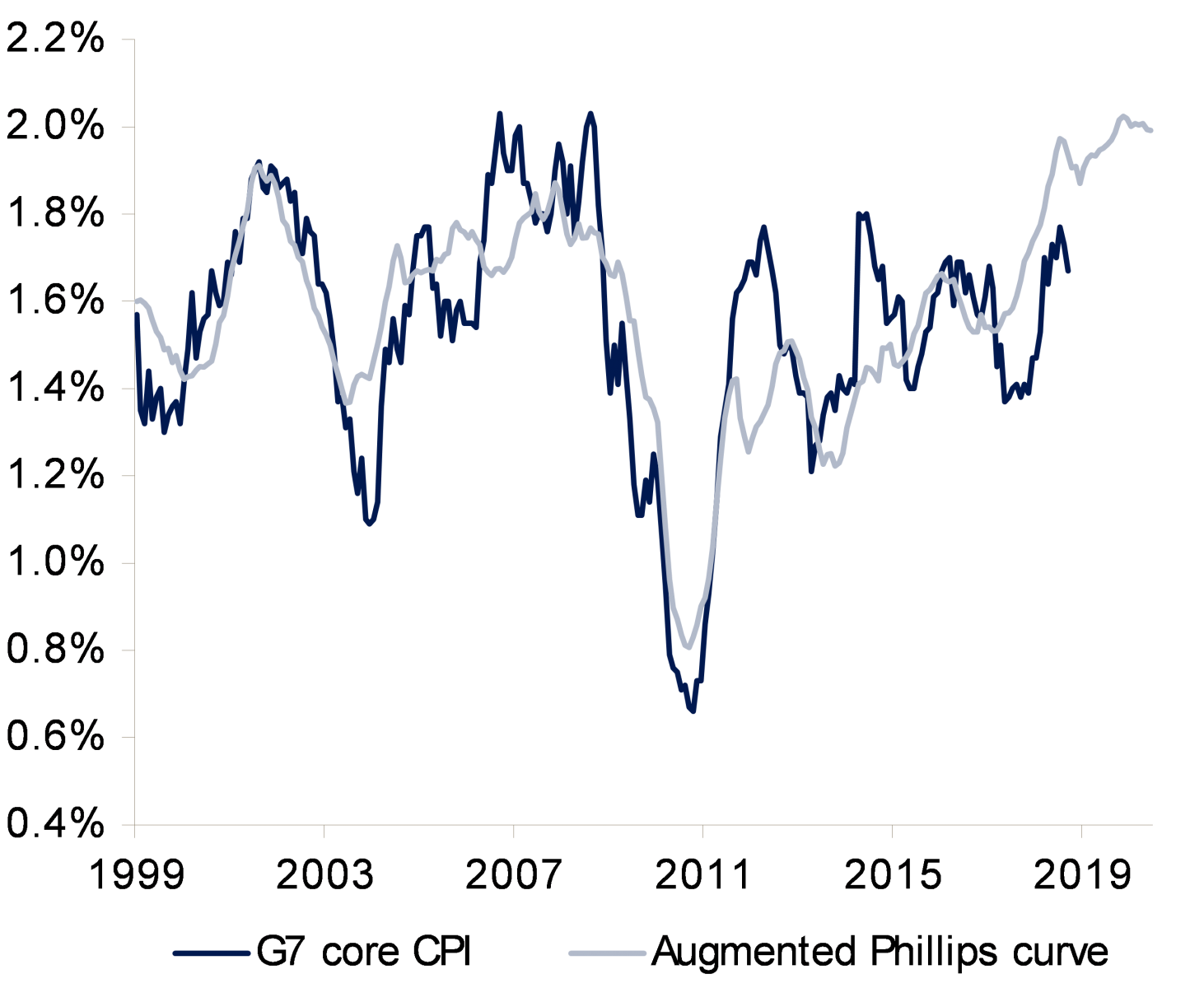

En 2018, la croissance s’est désynchronisée: celle des États-Unis a été supérieure à celle des autres marchés développés, les importantes mesures de relance budgétaire ayant soutenu la demande domestique américaine. Cependant, la montée des tensions commerciales, conjuguée aux précédentes mesures de durcissement de la Chine, ont pesé sur les dépenses d’investissement et l’économie mondiale. Pour 2019, nous prévoyons une nouvelle décélération de la croissance mondiale. La production devrait en effet revenir à son niveau potentiel à mesure que les capacités excédentaires diminuent et que la forte utilisation des capacités restreint l’offre. Son rythme devrait toutefois être suffisant pour tirer vers le haut l’inflation sous-jacente des pays développés, et entraîner un nouveau durcissement de la politique des banques centrales. Baisse des liquidités oblige, l’environnement restera délicat pour les investisseurs en 2019.

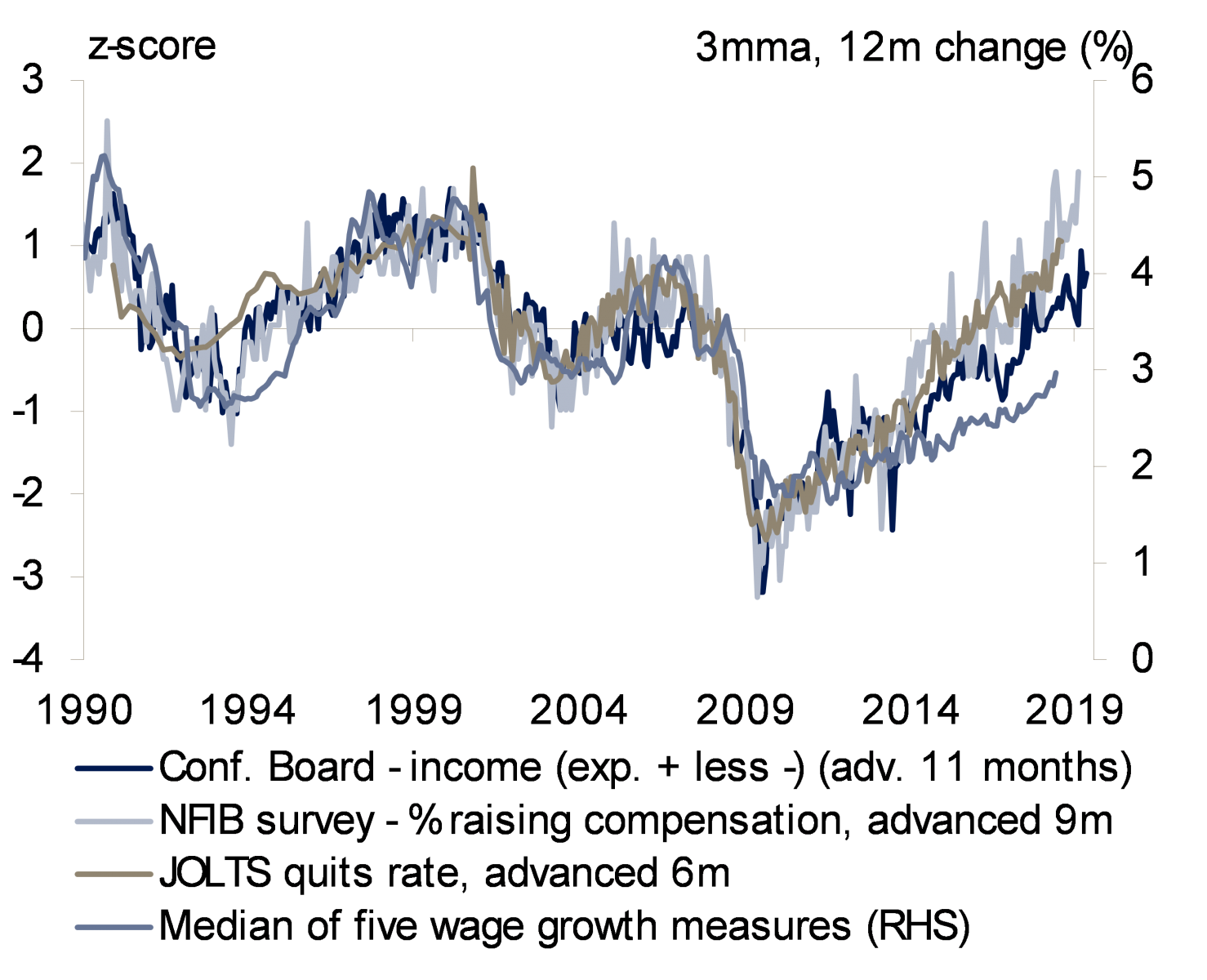

Aux États-Unis, la croissance devrait s’afficher à des niveaux moins élevés au cours des prochaines années à mesure que les conditions financières se resserrent et que l’effet des mesures de relance budgétaire diminue. Nous prévoyons une expansion économique de 2,5% en g.a. en 2019, contre 2,9% en 2018. L’économie américaine devrait néanmoins croître à un rythme supérieur à son potentiel, ce qui se traduira par des pressions supplémentaires sur le marché du travail. Nous prévoyons une nouvelle baisse du taux de chômage, avec à la clé des augmentations de salaires et une hausse de l’inflation sous-jacente, qui devrait culminer à 2,4% au dernier trimestre 2019.

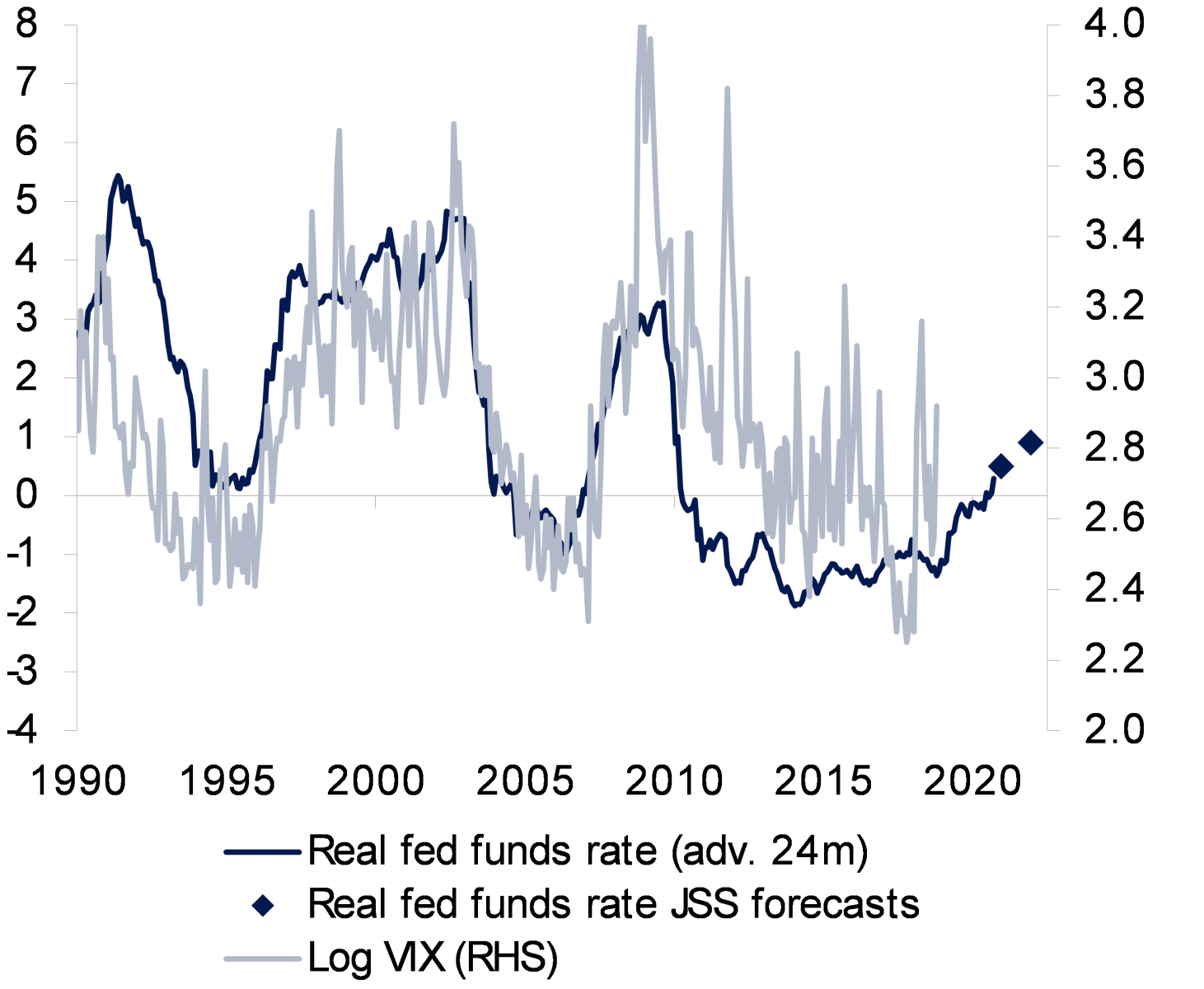

Avec trois hausses de 25 pb en 2019, nous prévoyons que la Fed durcira sa politique plus rapidement que ce que les marchés anticipent actuellement. Selon nous, de nombreux facteurs empêchent la Fed de marquer une pause. Celle-ci remplit en effet son double mandat, puisque le taux de chômage est nettement inférieur au taux naturel et que l’inflation est conforme au taux cible. Par ailleurs, la baisse des cours des actions, la hausse des rendements et l’appréciation du dollar montrent clairement l’efficacité du programme de resserrement des conditions monétaires de la banque centrale. Celles-ci restent néanmoins souples par rapport aux tensions financières de 2015-16, qui avaient obligé la Fed à marquer une pause. Mais la hausse des taux et une croissance plus molle devraient créer un contexte peu favorable aux actifs risqués. En 2020, la politique budgétaire deviendra restrictive, car il semble improbable que le Congrès américain, désormais divisé, s’accorde sur une nouvelle série de baisses d’impôts, renforçant les effets du durcissement de la politique monétaire. L’économie devrait décélérer plus rapidement en 2020, ce qui débouchera in fine sur une baisse des taux.

Les tensions commerciales font peser un risque de baisse sur les économies américaine et chinoise et sur nos prévisions de croissance pour 2019. Jusqu’à présent, le gouvernement américain a fait marche arrière dans le cadre de son différend avec ses alliés. Mais nous nous attendons à ce que le conflit avec la Chine perdure. À Washington, les partisans de la ligne dure perçoivent le pays comme un rival stratégique qu’il convient de garder à distance. Les États-Unis pourraient augmenter la pression sur la Chine et imposer des droits de douane de 25% sur toutes les importations de produits chinois, comme M. Trump a menacé de le faire. Le FMI estime que ce scénario amputerait la croissance américaine de 0,2%. L’impact pourrait être plus important, car la simulation ne permet pas de saisir avec précision l’ampleur du resserrement des conditions financières ni les distorsions sectorielles causées par les droits de douane.

Si le ralentissement de la croissance chinoise au premier semestre 2019 devrait peser sur l’export japonais, la consommation interne devrait continuer à se porter raisonnablement bien. Les salaires n’ont pas augmenté aussi rapidement depuis plus de vingt ans et nous prévoyons que leur hausse accélérera à mesure que le taux de chômage diminuera. La hausse du revenu réel et la perspective de le voir encore croître devraient soutenir les dépenses des ménages. L’économie tournant déjà plus qu’à plein régime, le dynamisme de la demande des ménages devrait exercer des pressions inflationnistes. Si nous n’anticipons pas de relèvement imminent des taux à court terme, un élargissement de la fourchette de fluctuation de l’objectif de rendement des obligations à long terme et une baisse des achats d’emprunts d’État nous semblent probables.

Le Brexit est le principal facteur pesant sur l’économie britannique. À l’heure où nous rédigeons ces lignes, le Royaume-Uni et l’UE doivent encore finaliser l’accord de retrait, le principal obstacle restant le «backstop» irlandais. Nous prévoyons qu’un compromis sera trouvé, faisant place à une période de transition d’environ deux ans, le temps que les deux parties s’entendent sur un futur accord commercial. Après un «Brexit ordonné», la demande latente d’investissements devrait se traduire par une croissance légèrement plus forte qu’en 2018. Ceci laisse également supposer que la Banque d’Angleterre pourrait accélérer quelque peu le rythme de durcissement de sa politique. Cependant, étant donné le nombre de «lignes rouges» britanniques, le futur accord commercial devrait être souple. Le scénario le plus probable reste celui d’une sortie du Royaume-Uni du marché unique et de l’union douanière européenne. Ce scénario se traduira par des coûts d’ajustement pour l’économie britannique, le secteur financier et les industries dotées de chaînes de valeur transfrontalières étant susceptibles de connaître les plus grandes perturbations.

Le Brexit n’est pas le seul défi institutionnel auquel l’Europe doit faire face. Le gouvernement italien s’oppose ouvertement aux règles budgétaires de la zone euro ainsi qu’aux exigences de la Commission européenne et semble disposé à imposer un déficit budgétaire nettement plus élevé que celui convenu avec le gouvernement précédent. Outre le fait qu’elle menace sa viabilité budgétaire à moyen terme, cette position sape les règles et procédures de la zone euro, essentielles au fonctionnement de tout «club». Une confrontation avec l’UE au sujet des baisses d’impôts et de la hausse des retraites pourrait toutefois s’avérer le facteur incitant les électeurs italiens à voter aux élections européennes de mai 2019. Par conséquent, nous prévoyons que le conflit budgétaire perdurera et que les primes de risque des obligations d’État italiennes resteront élevées. À terme, le ratio dette/PIB augmentera et la viabilité financière de l’économie sera remise en cause. Cependant, la charge d’intérêts que le gouvernement doit supporter chaque année devrait continuer à diminuer pendant un certain temps, les obligations à coupon élevé pouvant encore être remplacées par des obligations à plus faible rendement. La fin du programme d’achats d’actifs de la BCE pourrait légèrement compliquer la tâche, mais n’inversera pas la tendance en 2019.

.png)

Toutefois, le principal défi auquel l’Italie est confrontée est bien la faiblesse de sa productivité. Cette situation s’explique par la faiblesse des dépenses d’investissement et les rigidités structurelles, qui empêchent la mise en place d’un environnement plus favorable aux entreprises. Si l’environnement extérieur était encore très porteur en 2018, 2019 pourrait s’avérer plus difficile en raison du net ralentissement de la croissance de la zone euro vers son potentiel à long terme, à savoir environ 1,5%. Cela étant, une nouvelle baisse du taux de chômage et une hausse des salaires devraient soutenir la demande intérieure et faire grimper l’inflation sous-jacente en 2019. Par conséquent, nous prévoyons que la BCE continuera de durcir lentement sa politique, avec un premier relèvement des taux à l’automne 2019. Ceci devrait également permettre à la Banque nationale suisse, dont la marge de manœuvre est limitée par de potentielles pressions haussières sur sa devise, de commencer à s’orienter vers un taux directeur nul.