Le nouvel exécutif italien élabore le budget national et menace de suspendre ses paiements à l’Union européenne.

.jpg)

La zone euro est à nouveau déstabilisée par la politique populiste de l’Italie, alors que le nouvel exécutif du pays élabore le budget national et menace de suspendre ses paiements à l’Union européenne (UE), sapant de fait la confiance des investisseurs.

Le gouvernement italien de coalition s’est mis en place au mois de juin, après avoir été notamment élu sur la promesse de limiter le nombre de migrants venant de l’autre côté de la Méditerranée. Son discours a suscité des craintes chez les investisseurs, qui redoutent une confrontation avec la Commission européenne sur le programme économique du pays. La tension s’est exacerbée depuis le mois dernier, après que l’exécutif italien a empêché le débarquement de migrants sur ses côtes et surenchéri sur la question en menaçant de mettre un terme à sa contribution au budget de l’UE.

quant à la volonté du pays de se maintenir dans la zone euro.

Depuis lors, les déclarations de la coalition – composée du Mouvement contestataire 5 étoiles (M5S) et du parti de droite de la Ligue – ont soulevé des interrogations quant à la volonté du pays de se maintenir dans la zone euro.

Le 26 août, le vice-Premier ministre Luigi Di Maio, leader du M5S, a nié toute intention de quitter l’UE ou la zone euro. «Nous serons attentifs à toutes les mesures qui seront évoquées lors des discussions sur le budget européen et nous bloquerons celles qui ne seront pas bonnes pour nous», a-t-il déclaré. «Les autres États ne font pas ce qui ne leur convient pas», a-t-il ajouté en référence à la question des réfugiés. Luigi Di Maio a par la suite accordé un entretien au quotidien La Stampa, où il a affirmé que l’Italie était prête à «mettre son veto au budget et à tous les dossiers où cela serait possible», a rapporté Bloomberg.

Une tentative du gouvernement italien de s’opposer au budget de l’Union ou de reporter la contribution de l’Italie à l’UE, qui constituerait une violation de ses engagements, serait très certainement contestée juridiquement par la Commission européenne.

Le mois prochain nous éclairera sur la volonté du gouvernement italien d’appliquer ou non ses promesses de campagne et fournira une première indication de ce que seront les relations du pays avec l’UE. Avant que la Commission européenne ne négocie le budget de l’Union, la coalition au pouvoir doit publier, d’ici mi-octobre, ses objectifs nationaux pour 2019 concernant le produit intérieur brut (PIB) et les finances publiques. Ces derniers permettront de savoir si le gouvernement est prêt à revoir à la baisse ses ambitions économiques et à réduire la dette du pays qui s’élève à 2300 milliards d’euros.

le ratio dette/PIB augmenterait d’à peu près un quart.

Les mesures envisagées par le gouvernement de coalition comprennent une refonte de l’impôt sur les sociétés et des particuliers, avec entre autres l’instauration d’un impôt à taux unique, un abaissement de l’âge de la retraite et l’introduction d’un salaire minimum universel. Ces dispositions contribueraient toutes à augmenter la dette du pays et pourraient coûter jusqu’à 126 milliards d’euros, soit plus de 7% du PIB nominal, selon les prévisions du Fonds monétaire international (FMI) pour 2018.

Les deux vice-Premiers ministres, Luigi Di Maio et Matteo Salvini, ont l’un comme l’autre fait valoir qu’il devrait être permis à leur pays d’investir dans sa croissance économique, plutôt que de devoir se consacrer prioritairement à l’abaissement de ses niveaux d'endettement. Le ministre italien de l'Économie, Giovanni Tria, a tenté de rassurer les investisseurs en promettant que l’État réduirait sa dette. En vertu du «pacte budgétaire» italien, le pays s’est engagé à réduire son ratio dette/PIB de 132%.

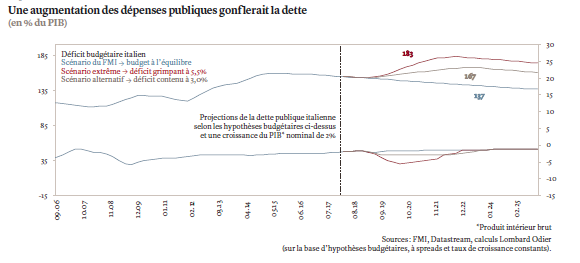

L'Italie est également censée maintenir son déficit public à moins de 3% de son PIB. Le budget sera «proche» de cette limite, a déclaré M. Salvini le 3 septembre; «je veux rester en dessous de ce seuil imposé par l'Europe», a-t-il ajouté. Nos projections ci-dessous montrent que si le déficit budgétaire était contenu à 3%, le ratio dette/PIB augmenterait d’à peu près un quart pour s’établir à environ 167%, revenant ainsi à ses niveaux d’il y a trois ans. Dans un scénario extrême, si le budget présenté par le gouvernement faisait croître le déficit à plus de 5% du PIB, le ratio dette/PIB de l’Italie augmenterait alors de plus d’un tiers pour atteindre environ 183%, ce qui susciterait des inquiétudes au sein de l’UE.

Un déficit supérieur à 3% provoquerait «des difficultés que nous ne voulons pas imaginer», a déclaré Pierre Moscovici, commissaire européen aux Affaires économiques et financières, dans un entretien publié le 31 août dans Il Sole 24 Ore. Si l’Italie ne respecte pas les règles de la zone euro, «cela signifie qu’elle veut quitter l’union monétaire», a-t-il ajouté. Au moment où nous rédigeons ces lignes, la Ligue serait en train d’examiner la possibilité d’un déficit budgétaire inférieur à 3%, afin de rassurer l’UE1.

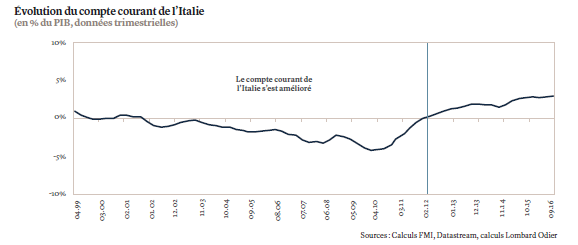

L’inquiétude actuelle est d’origine politique et requiert donc une solution politique. Pour l’instant, comme nous l’avons déjà écrit en mai et en juin, le problème n’est pas la solvabilité de l’Italie, qui reste viable, en partie grâce à l’excédent de son compte courant et à la faiblesse persistante des taux d’intérêt.

Le statut de la solvabilité italienne serait modifié si le gouvernement faisait adopter un budget 2019 qui compromettrait la viabilité de sa dette. Dans un tel cas, les écarts de crédit augmenteraient davantage, entraînant une possible dégradation des notations financières. Les coûts de financement seraient alors à leur tour affectés, rendant probable la chute du gouvernement et la tenue de nouvelles élections, une perspective qu’aucun des deux partenaires de la coalition ne souhaite envisager.

L’agence de notation Fitch a maintenu sa notation de crédit «BBB» pour l’Italie le 3 septembre et a abaissé ses perspectives à «négatif», se fondant sur le «caractère nouveau et non éprouvé» du gouvernement. Moody’s a reporté son examen de la notation souveraine du pays, signalée comme «potentiellement dégradable» jusqu’à la publication du budget national. Une rétrogradation par les trois principales agences de notation à un niveau situé en dessous de l’investment grade contraindrait les investisseurs institutionnels à désinvestir et rendrait la dette publique du pays inéligible pour certains indices.

le capital détenu par les banques italiennes.

Le 30 août, le rendement des obligations d’État italiennes à 10 ans a atteint 3,21%, tandis que l’écart entre ces dernières et les obligations d’État allemandes grimpait à 284 points, son niveau le plus élevé depuis juillet 2013.

L’augmentation des écarts de crédit impacte le capital détenu par les banques italiennes et accroît leurs coûts de financement. Ce creusement des écarts intensifie également la volatilité sur les marchés actions. À ce jour, nous n’avons pas observé d’effets sur le marché des prêts non performants (PNP) et les ventes se poursuivent à des prix raisonnables. Si cette situation devait changer, le capital des petites banques se trouverait fragilisé tout comme leurs stratégies de réduction des PNP.

Les investisseurs doivent surveiller de près l’élaboration du budget de l’Italie, y compris les annonces et les réactions relatives de la Commission européenne qui commenceront à être connues plus tard dans le mois. Ceci permettra d’anticiper toute contagion éventuelle du nouveau programme économique italien à la zone euro dans son ensemble. En ce qui concerne les actifs européens, nous avons ajusté notre exposition aux actions européennes à un niveau neutre, la région étant devenue moins attractive en termes relatifs. Outre les incertitudes politiques entourant les relations de l’Italie avec l’UE, les craintes résultant des différends commerciaux avec les États-Unis pourraient freiner le dynamisme européen. De surcroît, il existe le risque que le cycle européen prenne fin plus tôt que prévu si la hausse des taux d'intérêt américains devait faire chuter les marchés.