Les mesures de confinement prises par le gouvernement chinois paralysent une partie de l’économie.

Le coronavirus est un choc négatif sur la demande (les consommateurs chinois sont confinés), ce qui va aboutir à une chute sévère de la croissance au premier trimestre, surtout en Asie, suivi d’un fort rebond dans les six mois suivants. C’est là l’hypothèse commune, et selon nous la plus raisonnable. Ce choc perturbe aussi l’offre. Comme la Chine tient un rôle-clé dans la chaîne de valeur globale, il faut craindre que l’industrie mondiale en pâtisse, juste au moment où ce secteur semblait sortir la tête de l’eau. La durée du choc est hautement incertaine. Des mesures de relance pourraient faciliter la reprise mais pas effacer le choc.

Depuis une quinzaine de jours, l’attention mondiale se porte sur l’épidémie virale partie de Chine fin 2019 et qui, à ce jour, continue de s’étendre à un rythme galopant. Les mesures de confinement prises par le gouvernement chinois paralysent une partie de l’économie. Plusieurs pays ont stoppé ou réduit leurs liaisons avec la Chine, renforçant cet isolement. Au premier chef, le coronavirus est un problème sanitaire, mais c’est aussi un problème économique. L’épidémie survient à un moment particulier à double titre. Primo, le confinement a débuté juste au moment où les Chinois s’apprêtaient à fêter le Nouvel An, période marquée par une activité réduite et une frénésie de voyages et de dépenses. Les sites de production ne pourront pas rouvrir à la date prévue, et certaines dépenses seront annulées ou reportées. Secundo, ce choc sanitaire apparaît alors que l’incertitude commerciale liée à la guerre tarifaire US-Chine reculait suite à la signature d’un accord préliminaire le 15 janvier 2020. Le soulagement que reflétaient les récents indices de climat des affaires pourrait être remis en question.

chercheront à rattraper le plus vite possible la perte de production.

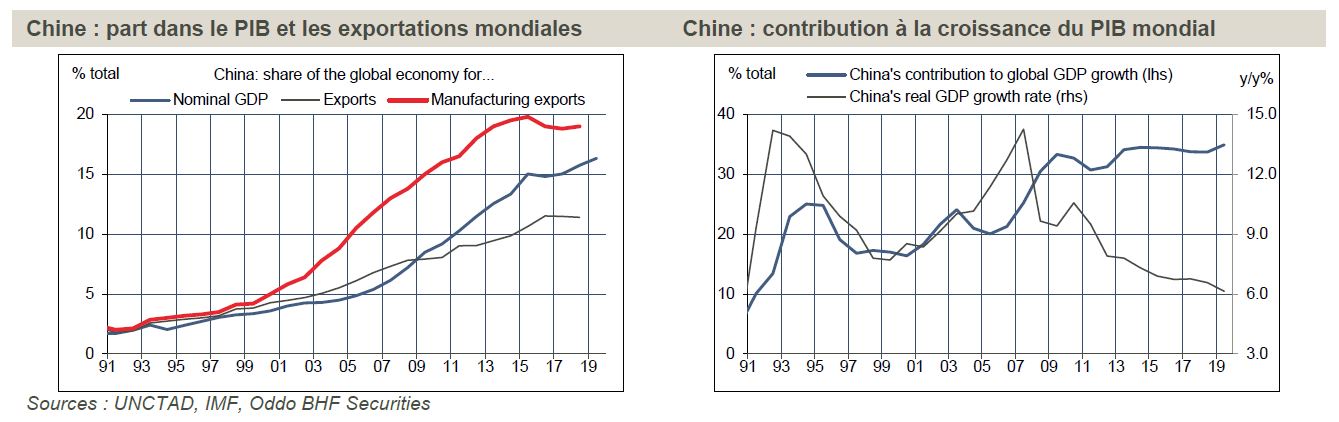

C’est une banalité de noter la transformation extraordinaire de la Chine au cours des deux dernières décennies, suite à son adhésion à l’OMC. Les chiffres sont toutefois utiles. Actuellement, la Chine pèse pour environ 18% des exportations mondiales de produits manufacturés et 16% du PIB mondial (graphe de gauche). Ces parts étaient au voisinage de 5% en 2003 lors de l’épidémie de Sras qui sert souvent de point de comparaison avec l’épidémie actuelle. Depuis une décennie, la croissance de la Chine tend à ralentir (6% en 2019) mais, du fait de son poids croissant, sa contribution à la croissance mondiale reste stable et compte pour environ un tiers (graphe de droite).

A partir du 22 janvier, le gouvernement chinois a pris des mesures de confinement dans la région centrale de Hubei (68% des cas de coronavirus en Chine) en vue de ralentir la propagation de l’épidémie. La quarantaine touche environ 50 millions de personnes, soit 3,5% de la population. Les déplacements sont également fortement limités dans plusieurs mégalopoles des régions côtières. Les vacances du Nouvel An ont été allongées. Dans de nombreuses provinces représentant une large majorité du PIB chinois, le travail est censé reprendre le 9 février au lieu du 30 janvier. Dix jours «perdus» sur un trimestre, cela représente environ une baisse de 10% de l’activité. En réalité, toute l’économie n’est pas à l’arrêt et l’on peut penser que les entreprises chercheront à rattraper le plus vite possible la perte de production. Il paraît plus raisonnable de tabler sur une baisse d’activité de l’ordre de 2 points, ce qui est déjà conséquent. Puisque le PIB réel progressait de 1,5% par trimestre (6% l’an) en temps normal, la croissance pourrait tomber à zéro au premier trimestre, voire passer en territoire négatif. Les autorités seraient-elles prêtes à afficher un tel chiffre, c’est une autre question?

L’ampleur de la chute d’activité dépend évidemment de l’évolution de l’épidémie. Plus longtemps seront maintenues les restrictions de déplacements, plus fort sera l’impact sur l’activité. L’effet n’est sans doute pas linéaire, ni homogène entre secteurs. A titre d’exemple, dans le secteur pétrolier, la baisse de la demande ce mois-ci est évaluée à près de 25%. De manière générale, le retour à la normale est plus difficile après une longue interruption. Les prochains jours seront donc décisifs. L’idée la plus commune est que le profil de l’économie dans ce genre d’épisode est un V. Plus forte est la chute, plus fort est le rebond, aidé parfois par des mesures de relance spécifiques. Cette hypothèse repose surtout sur la comparaison avec le virus du Sras en 2002-2003.

que le chiffre de croissance mondiale sera affecté.

Pour mémoire, le premier cas de Sras était apparu en novembre 2002 à Hong Kong. En mars 2003, l’OMS décrétait une alerte mondiale, conduisant à un effondrement des voyages dans la zone asiatique. La phase la plus intense de l’épidémie a duré de mi-mars à mi-juin, aboutissant au total à environ 8’500 cas d’infection (63% en Chine) et 800 morts (43% en Chine, chiffre que tout le monde s’accorde à juger fortement sous-estimé). Au plan économique, on avait observé un impact négatif maximal au deuxième trimestre 2003 en Asie, suivi d’un fort rebond, mais aucune incidence visible ailleurs (tableau).

Le choc du Sras a donc été non seulement transitoire, mais aussi extrêmement local. Que le choc économique du coronavirus soit ponctuel, c’est une hypothèse raisonnable, mais vu la transformation de l’économie mondiale depuis 2003, il est téméraire de penser qu’il ne laissera pas sa marque sur le reste du monde.

Vu le poids actuel de la Chine, il va de soi que le chiffre de croissance mondiale sera affecté. Sous l’hypothèse d’une perte de deux points de la croissance en Chine au premier trimestre, accompagnée d’une forte répercussion sur l’Asie du sud-est, un calcul sommaire amène le rythme de croissance du PIB réel mondial au voisinage de 0,25% t/t, au lieu des 0,75% t/t observés en 2019.

Plus fondamentalement est posée la question de l’exposition du reste du monde à l’économie chinoise, ce qui doit s’apprécier d’un double point de vue, la Chine comme marché d’exportations et la Chine comme élément des chaînes de valeur globales. En moyenne, les exportations de marchandises vers la Chine représentent 2,2% du PIB mondial (tableau ci-dessous). L’exposition est bien entendu bien plus large pour les grands pays exportateurs, tels que l’Allemagne ou le Japon (environ 3% du PIB), et elle est considérable pour les régions avoisinantes de la Chine («dragons» asiatiques, Australie). A première vue, le coronavirus ne détruit pas la demande des ménages ou des entreprises en Chine, il la diffère, aussi longtemps que les livraisons de biens sont suspendues/réduites et les comportements de la vie quotidienne sont dictées par la protection contre l’épidémie (confinement, épargne de précaution). Outre les biens, les services peuvent aussi s’en ressentir. Les dépenses des services de tourisme seront l’une des plus durement impactées à court terme. La correction sera d’une tout autre ampleur qu’en 2003 car à l’époque le touriste chinois était rare alors qu’il représente maintenant une part significative du PIB de nombreux pays asiatiques (Thaïlande, Cambodge, Hong Kong). De plus, les touristes occidentaux vont eux-mêmes déserter la région. Il y aura des effets de report favorables à d’autres zones. Est-il nécessaire de dire qu’à ce stade nul ne peut en apprécier l’ampleur et la durée?

En plus d’être une source de demande, la Chine est aussi et surtout un acteur-clé comme fournisseur de biens intermédiaires. A ce titre, le coronavirus agit comme un choc d’offre, perturbant l’approvisionnement et la fabrication de produits dans le reste du monde. Dans une économie globalisée, une partie des échanges satisfait une demande finale mais une autre sert d’inputs dans un processus de production éclaté sur différents pays. La notion d’exportation ne distingue pas a) la valeur ajoutée venant de l’étranger, b) la valeur ajoutée domestique à usage final et c) la valeur ajoutée indirecte, c’est-à-dire celle qui entre dans la production du reste du monde. On appelle chaîne de valeur globale (GVC) la part des exportations constituée des inputs venant du reste du monde et la part constituée des inputs utilisés par le reste du monde (DVX). Selon l’UNCTAD, les exportations chinoises représentaient environ 2'100 milliards de dollars en 2018 (16% du PIB), la GVC 1’000 milliards, et sur ce montant, un peu moins 700 milliards étaient des produits intermédiaires utilisés dans le reste du monde.

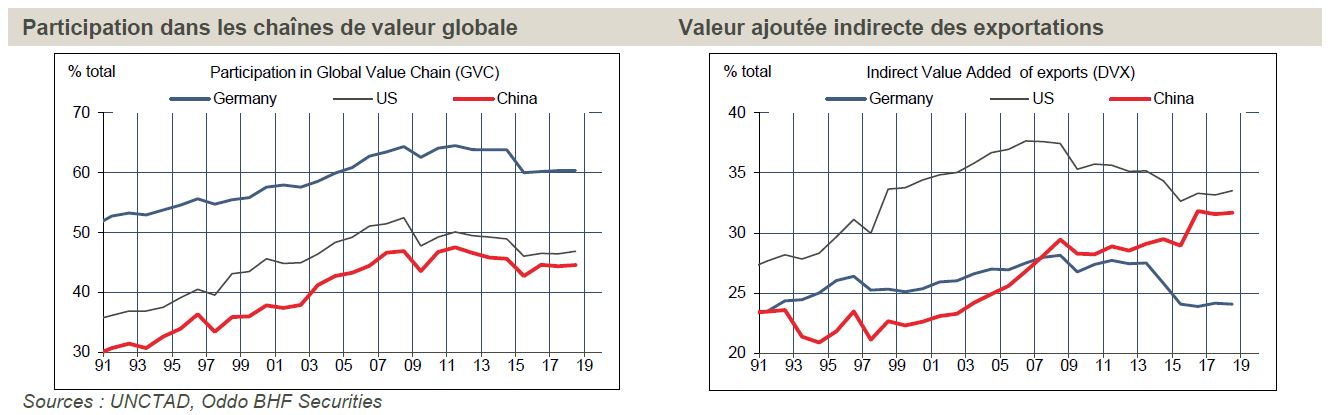

Après la crise financière de 2008, la globalisation des échanges a, sinon reflué, en tout cas marqué le pas. Les attaques contre le libre-échange menées par Donald Trump ces deux dernières années n’ont pu que renforcer ce phénomène. Sur la décennie écoulée, les chaînes de valeur globales ont été à peu près stables (Chine) mais ont dans les autres grands pays exportateurs (graphe de gauche). Dans le même temps, la valeur ajoutée indirecte des exportations chinoises a toutefois continué de progresser, à rebours de ce qui observé ailleurs (graphe de droite). Cela indique que la Chine a accru son poids dans l’exportation de biens intermédiaires utilisés par d’autres pays pour la fabrication de produits finis. Même si cette part est faible en niveau absolu, il est possible qu’une perturbation momentanée de l’activité en Chine se diffuse largement dans l’économie mondiale. Plus tardif sera le retour à la normale des infrastructures de transports (ports, aéroports, etc.) et des échanges, plus grand est le risque d’une réaction en chaîne hors de Chine. Dans certaines filières industrielles, les chaînes d’approvisionnement sont complexes (par ex., l’automobile) et l’activité se fait avec peu de stocks. S’il manque des composants chinois à un endroit de la chaîne, la production devra s’arrêter. Ce nouveau choc survient de manière inopinée et alors que le climat des affaires du secteur manufacturier tendait à se redresser en Europe, aux États-Unis, au Japon, en Corée, à Taiwan. L’indice PMI-manufacturier global est ainsi ressorti à 50,4 en janvier (point bas de 49,3 en juillet), son troisième mois au-dessus du seuil critique des 50 pts. Pour l’indice global des nouvelles commandes, il était à 50,9 (point bas à 49,0 en août). Il va sans dire que ces enquêtes ne prennent pas encore compte du coronavirus.

risque de pousser les entreprises à limiter leur exposition.

Après une catastrophe naturelle ou sanitaire, qui paralyse tout ou partie de l’activité d’un pays, il est usuel que la politique économique soit mobilisée pour en atténuer les effets négatifs. Dans le cas présent, les autorités chinoises ont d’ores et déjà utilisé des outils monétaires, en laissant le change se déprécier (le RMB est retombé vers la ligne de 7 contre un dollar) ou en injectant de la liquidité sur le marché interbancaire. Il se dit aussi que des instructions fermes ont été données pour que les acteurs locaux soutiennent le marché d’action. Ce matin, le ministre des Finances a annoncé que les droits de douane sur 75 milliards de dollars de produits américains (10% ou 5% selon les cas) seraient bientôt réduits de moitié. Bien malin qui peut dire si c’est pour faire accepter à l’administration Trump une dépréciation plus forte de la devise, ou un geste pour sauver l’accord commercial signé il y a trois semaines, et dont les objectifs, déjà irréalistes à l’époque, se sont encore éloignés. A ce stade, un plan de relance budgétaire n’aurait pas grand sens puisque l’économie est en partie confinée. C’est plutôt lors de sa remise en route, au mieux la semaine prochaine, que les autorités chinoises auront un rôle à jouer, en s’assurant que les entreprises bénéficient de conditions financières assouplies et qu’il n’y ait pas d’accident dans le secteur financier. Une baisse des taux directeurs de la PBoC est attendue lors de sa réunion du 20 février.

Le choc du coronavirus vient fragiliser l’économie chinoise et, indirectement, l’économie mondiale. L’une et l’autre ont traversé deux années difficiles marquées par la montée de l’incertitude commerciale (guerre tarifaire) et l’affaiblissement du commerce de marchandises et de l’activité industrielle. Les indices de confiance comme les rythmes d’activité étaient en voie de stabilisation ces derniers mois; il y a désormais un risque baissier à court terme. Il est possible, comme on l’a dit, que ce choc soit surmonté en l’espace de quelques mois. En tout cas, la hausse des indices boursiers ces derniers jours indique que les investisseurs se sont déjà projetés à cet horizon. A plus long terme, on peut penser que ce choc, en révélant l’état de dépendance vis-à-vis de l’économie chinoise, risque de pousser les entreprises à limiter leur exposition. En somme, là où Trump a échoué avec sa guerre tarifaire, le virus pourrait réussir, en amenant à une réorganisation profonde (mais lente) des chaînes de valeur afin de se rendre moins dépendant de la Chine.