La bulle des banques centrales favorise la gestion indicielle, les Etats-Unis et le secteur de la technologie. Les nouveaux défis pour l’investisseur sont multiples.

.jpg)

Dix ans après la crise financière, les Actions connaissent un marché haussier exceptionnel. Les valorisations combinées des grandes classes d’actifs sont sur des points hauts historiques, selon un processus de revalorisation unilatéral des prix des actifs. C’est la bulle des banques centrales. Ce cycle a engendré des excès majeurs. Les conditions de marché héritées du QE – faible volatilité et corrélations élevées – combinées à des résultats décevants dans la gestion active ont provoqué un exode massif vers les solutions de gestion indicielle. Cet essor a alimenté l’expansion des valorisations, créant des risques de pertes en capital à terme. Aujourd’hui, l’indexation concerne 90% des volumes sur les marchés Actions et représente 35 à 45% des actifs sous gestion. C’est une opportunité historique pour les gérants capables d’investir sous les radars des grands indices et dans les poches d’inefficience.

de façon quasi ininterrompue depuis dix ans.

L’essor inédit de la gestion passive va de pair avec une surperformance sans précédent des thèmes momentum/croissance. Le trade momentum dans l’univers Actions (jouer la continuité des tendances) a produit une performance exceptionnelle dans ce cycle et reflète la persistance d’un environnement macro caractérisé par une croissance modeste et une inflation faible. Le Tapering en mai 2013 et la rotation de Marché de l’été 2016 constituent deux tentatives de normalisation avortées. Le style Value sous-performe de façon quasi ininterrompue depuis dix ans, particulièrement aux Etats-Unis.

Cette sous-performance peut s’expliquer par la combinaison de deux phénomènes: la persistance d’un environnement déflationniste post crise financière, qui favorise les titres de croissance d’un point de vue fondamental (monopoles numériques par exemple), l’essor de la gestion passive, favorisé par l’interventionnisme des banques centrales, qui est de facto short le facteur Value. Le consensus sur le mythe du New Normal (this time is different) trahit un degré élevé de complaisance. Le positionnement consensuel accumulé depuis une décennie devient vulnérable et causera des pertes extrêmes lors du prochain retournement de cycle.

d’exubérance rationnelle.

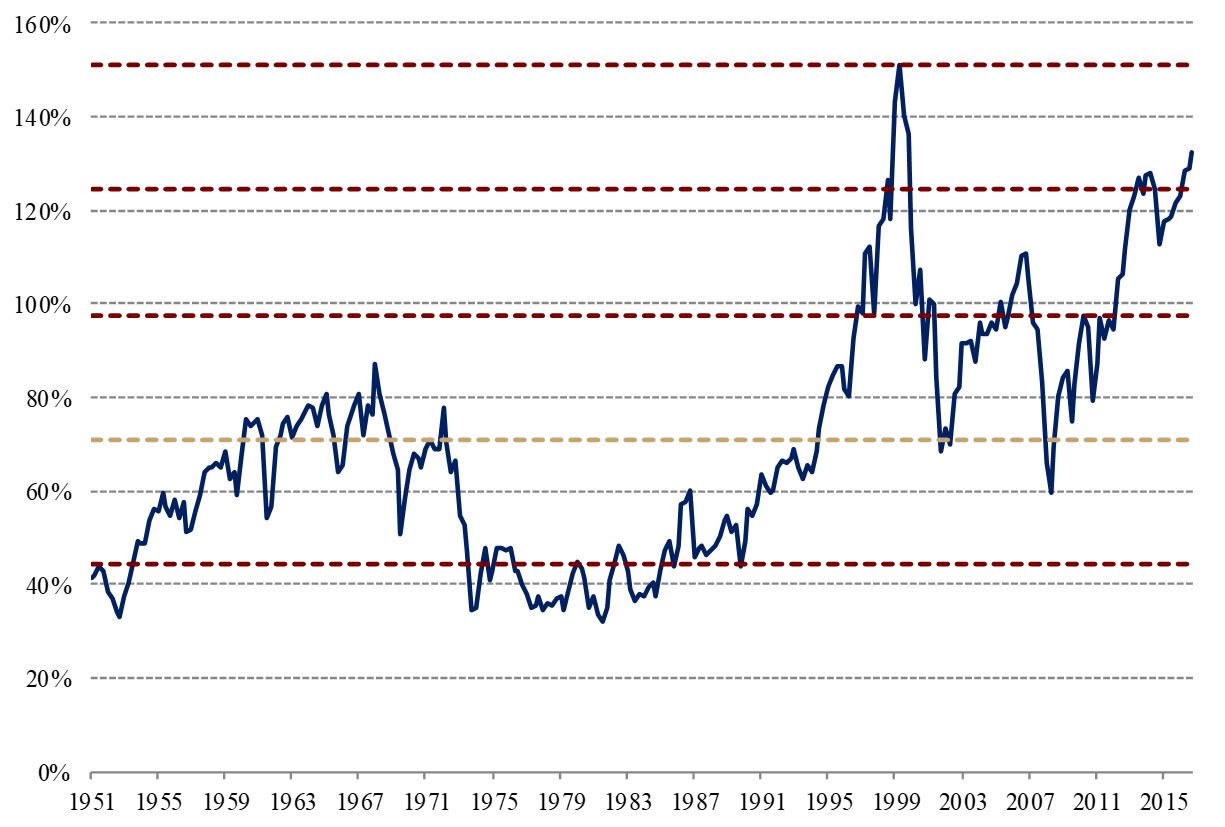

Les rotations sectorielles constituent une autre manifestation des excès du cycle actuel. Les rotations de style s’accompagnent toujours d’une redistribution des poids sectoriels. Le secteur de la technologie est sur la voie de retrouver son poids record de 2000, tandis que les secteurs financier et énergie retombent vers des points bas historiques. Le retour à la situation qui prévalait au début des années 2000 confirme l’existence d’une bulle du style «Croissance». Il manque la période d’exubérance irrationnelle, caractérisée par des raisonnements auto-réalisant. L’épisode actuel peut encore être qualifié d’exubérance rationnelle dans la mesure où le rationnel fondamental reste dominant. Toutefois, à vitesse d’appréciation inchangée, le pic de valorisation de 2000 sur les Actions américaines sera atteint en 2019.

Le vrai défi pour l’investisseur est de commencer à regarder au-delà des idées consensuelles. Il convient de rappeler que le «triomphe des optimistes» est toujours associé à des pertes extrêmes en capital. A titre d’illustration, le portefeuille du magazine Fortune «10 Stocks To Last The Decade» publié en 2000 a connu 3 faillites, 1 sauvetage et une perte maximale de plus de 75%. Plus généralement, la hausse tendancielle de la mortalité des sociétés constitue un risque accru de stock picking. Les sociétés cotées disparaissent de plus en plus rapidement: 1/10 chaque année, un taux 4x plus élevé par rapport à 1965, 1/3 chance à horizon 5 ans, contre 1/20 il y a 50 ans. Cela signifie qu’il faut éviter la concentration excessive et gérer activement en dehors des modes. Persistance ne veut pas forcément dire performance.

d’un creusement des déséquilibres.

Le marché est au seuil de rotations importantes. Elles ont pour fondements une reprise fondamentale et une resynchronisation des cycles économiques, le débouclage des QE par les banques centrales, la normalisation macro-financière déclenchée par le retour de l’inflation. Le 1er semestre 2018 a montré que ce processus de normalisation ne sera pas linéaire. Le thème du changement de leadership des Etats-Unis vers le reste du monde est pourtant inévitable. La prolongation du cycle américain se fait au prix d’un creusement des déséquilibres (dette corporate, marché du travail, finances publiques).

Dix ans après la crise financière, le marché Actions se polarise autour de deux thèmes: d’une part la croissance structurelle et les positions dominantes (Etats-Unis / technologie), d’autre part les secteurs traditionnels victimes de la déflation (EM-Europe-Japon / Banques et Matières premières). Pour l’investisseur, il est naturellement tentant de maintenir les positions qui ont fonctionné pendant tout le cycle. C’est d’ailleurs justifié d’un point de vue micro-économique.

Les sociétés disruptives jouissent de positions dominantes en apparence indestructibles. D’un point de vue macro, l’histoire est différente. 2017 est la première année du cycle ou toutes les régions ont connu une croissance simultanée des profits. Les forces en jeu – reflation, hausse des taux longs, stabilisation des capex, sont à même d’élargir le champ des opportunités et de donner un second souffle aux marchés.

encore plus grande pour les gérants d’actifs traditionnels.

Si le contexte macro-financier est en train de pivoter sur le plan structurel, l’investisseur Actions va devoir intégrer le choc réglementaire MiFID2 et le choc technologique. La réglementation MiFID2 (7.000 pages) va avoir des implications importantes sur la structure du marché et le trading. La séparation de la recherche et de l’exécution (unbundling) introduit des barrières à l’entrée pour l’accès à l’information (analyse, corporate access). La recherche sell-side est désormais réservée aux méga asset managers, pourtant engagés dans la course à la gestion passive.

Contrepartie positive, les coûts de transaction s’effondrent et la transparence augmente. Les volumes ont tendance à diminuer et la liquidité se dégrade du fait de la moindre utilisation des dark pools et des réseaux privés (off-exchange). La rupture technologique est l’autre sujet structurant. La diffusion de la technologie renforce le recours au trading électronique. La grande majorité du trading Actions est désormais exécutée par des machines (haute fréquence, trading algorithmique).

Une des conséquences est que la liquidité apparente s’évapore rapidement en phase de stress. Dès lors, la problématique pour les méga asset managers est la suivante: soit privilégier la gestion passive, soit faire des spin-offs et/ou gérer en silos. La révolution technologique pourrait être une menace encore plus grande pour les gérants d’actifs traditionnels que la montée en puissance de la gestion passive.

Face à ces nouveaux défis, notre réponse passe par l’innovation pour performer. Les nouvelles contraintes réglementaires et les facilités technologiques favorisent les approches de gestion active, systématiques et hautement diversifiée. La longueur du cycle financier actuel a conduit à des excès de valorisation et des déformations de la structure de marché (style, secteur, corrélation). Un processus solide de sélection de titres couvrant un univers large d’investissement constitue une réelle opportunité de gestion pour le prochain cycle de marché.