Qu’il s’agisse des actions ou des obligations, il convient désormais de se montrer plus sélectif, ce qui plaide en faveur d’une gestion active.

Depuis la forte hausse de la volatilité de fin janvier, les marchés financiers n’ont guère trouvé de répit. Outre les banques centrales, qui ajoutent au malaise en relevant les taux d’intérêt, les responsables politiques ont également déstabilisé les investisseurs à intervalles réguliers. Malheureusement, à ce stade avancé du cycle économique, il faudra bien s’accommoder de fluctuations plus importantes, tout en étant à l’affût des opportunités qui en découlent. Qu’il s’agisse des actions ou des obligations, il convient désormais de se montrer plus sélectif, ce qui plaide en faveur d’une gestion active.

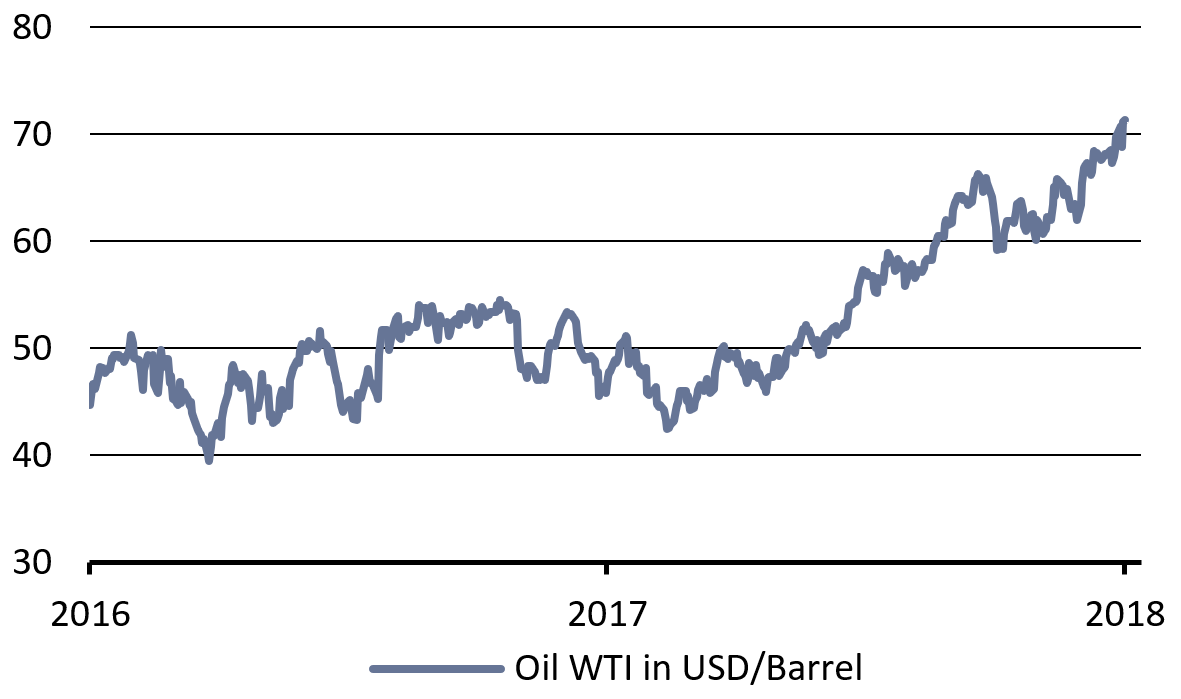

Au cours des dernières semaines, les prix du pétrole ont continué d’augmenter pour atteindre leur plus haut niveau depuis 2014. Les incertitudes politiques, et dans une moindre mesure, les changements en termes d’anticipations macroéconomiques ont causé parfois des hausses importantes de prix.

La principale question à l’heure actuelle est certainement celle des conséquences du retrait des États-Unis de l’accord nucléaire avec l’Iran. Reste à savoir également si la vigueur de la demande et la limitation de l’offre par l’OPEP risquent d’entrainer une carence en termes d’offre cette année.

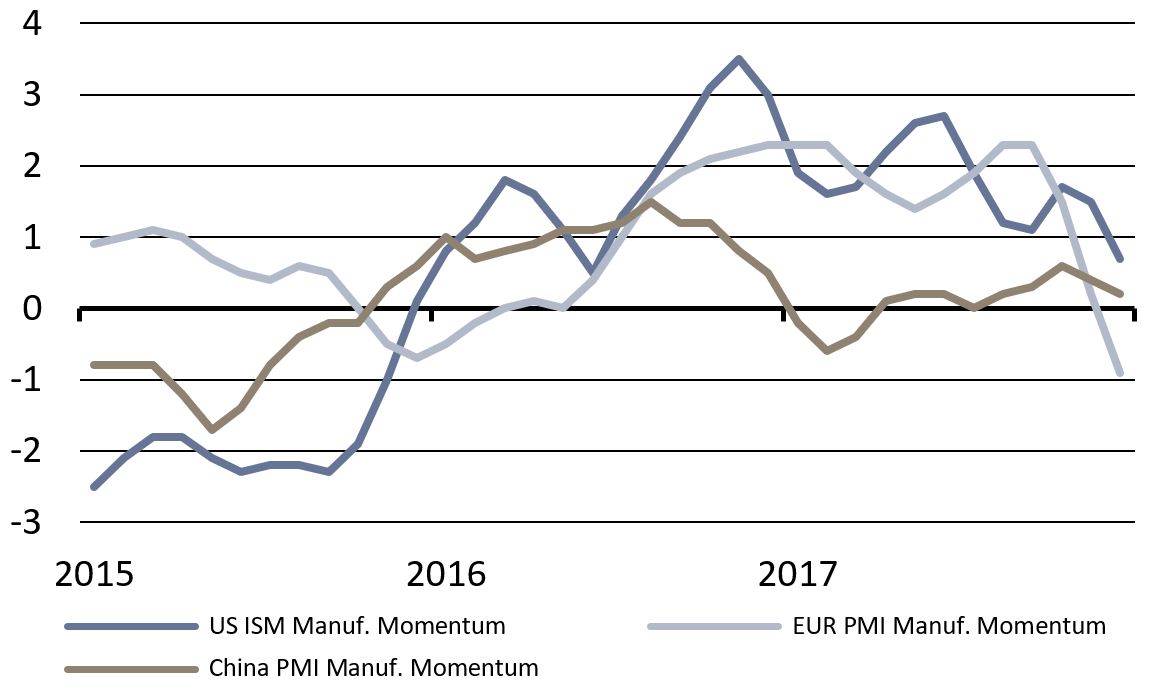

Ces dernières semaines, les perspectives de croissance sont devenues plus incertaines. Même si le conflit commercial entre les États-Unis et la Chine a récemment perdu de son intensité, les droits de douane punitifs imposés à d’autres pays devraient préoccuper les marchés au cours des prochains mois. Après tout, les partenaires commerciaux tels que l’Union européenne, le Canada et le Mexique n’ont été exemptés que temporairement et aucun accord n’a encore été trouvé. Le risque d’une escalade en termes de barrières commerciales devrait être négatif pour le climat des affaires à court terme.

Les indices PMI ont perdu de leur élan depuis le début de l’année, (voir graphique) et l’activité industrielle s’est récemment affaiblie dans la zone euro. Ce tassement s’explique en partie par l’appréciation de l’euro au cours de l’année écoulée. La récente dépréciation de l’euro devrait donc améliorer la situation. Nous prévoyons une stabilisation de la conjoncture dans la zone euro et dans les autres régions au cours des prochains mois et sommes confiants que la croissance mondiale accélérera de nouveau.

La question de l’inflation, qui devrait probablement nous accompagner tout au long de l’année et que les événements géopolitiques ont reléguée à l’arrière-plan ces deux derniers mois, concentre de nouveau l’attention des investisseurs. La hausse supérieure aux attentes des prix à la production et la nette augmentation du prix du pétrole modifient la perception qu’ont les investisseurs du durcissement monétaire des grandes banques centrales. Le marché obligataire s’oriente à nouveau vers notre scénario de trois nouvelles hausses des taux de la Réserve fédérale américaine cette année. Dans ce contexte, les rendements des obligations d’État ont sensiblement augmenté récemment. Après la remontée des taux courts ces derniers mois et le resserrement de l’écart de taux entre les obligations à deux ans et les obligations à dix ans à son plus bas niveau depuis octobre 2007, les bons du Trésor américain ont franchi en avril la barre des 3% pour la première fois depuis janvier 2014.

La trajectoire future des taux et ses implications seront décisives, plus que le taux. Même si les rendements marquaient une pause après la récente hausse à 3%, nous prévoyons une légère hausse sur l’ensemble des échéances jusqu’à la fin de l’année.

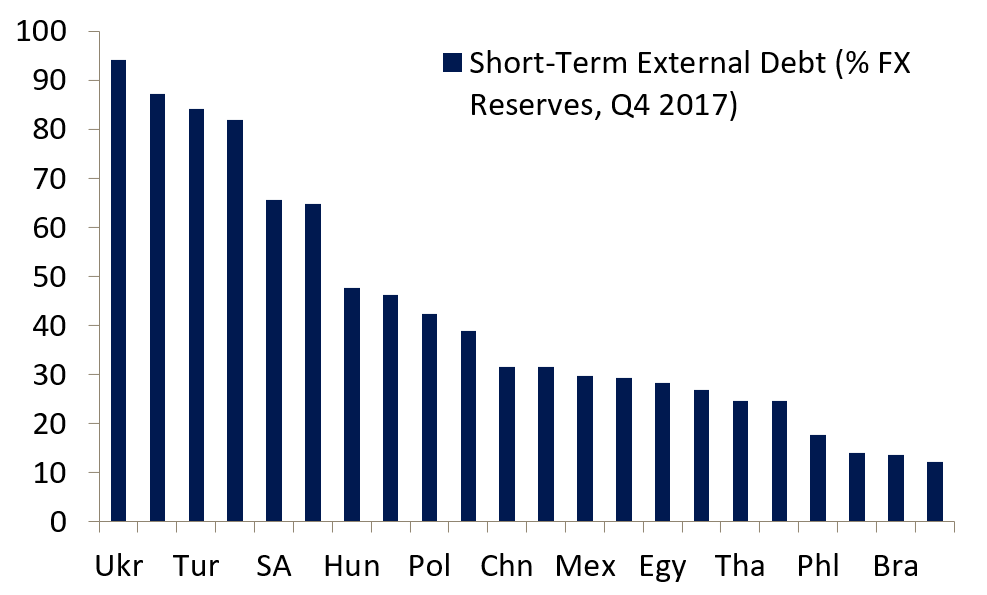

Ces dernières semaines, les obligations des pays émergents ont pâti des inquiétudes liées aux crises monétaires en Argentine et en Turquie. Les fonds des pays émergents ont enregistré d’importantes sorties de capitaux et les primes de risque de crédit des obligations de ces pays ont augmenté. Selon nous, si les fondamentaux de la plupart des pays émergents restent positifs, il importe de se montrer plus sélectif à l’avenir.

La hausse des taux Libor en dollar révèle la faiblesse de certains pays émergents dont la dette extérieure en emprunts à court terme est élevée et les réserves en devises faibles (voir graphique). Les taux directeurs américains devant encore augmenter, il convient de se montrer prudent à l’égard des obligations de ces pays.

Les marchés des actions sont aussi concernés par la hausse des taux car celle-ci accroît les coûts du capital et augmente le risque d’un ralentissement économique. Comme la hausse des rendements devrait rester très progressive au cours des prochains trimestres et que le débat sur le risque d’une inversion de la courbe des taux et ses répercussions négatives pour les marchés des actions est prématuré, nous restons optimistes à l’égard des actions. Les récents résultats des entreprises vont également dans ce sens. Près de 90% des sociétés de l’indice S&P 500 ont déjà présenté leurs résultats trimestriels. Environ trois quarts d’entre elles ont dépassé les estimations des analystes.

En outre, on observe une forte croissance des bénéfices dans tous les secteurs. Les prévisions de bénéfices, dont certaines ont été nettement revues à la hausse, montrent que les effets positifs de la réforme fiscale américaine sur le comportement des consommateurs sont probablement encore à venir. Cela étant, tous les secteurs ne profiteront pas dans la même mesure de la hausse des taux et de l’inflation.

C’est pourquoi, il convient de se montrer plus sélectif également au niveau des actions. Nous privilégions les valeurs de la finance aussi bien aux États-Unis qu’en Europe, ce secteur ayant été injustement sanctionné ces derniers mois. Dans un environnement économique stable, les banques devraient continuer de générer des bénéfices supérieurs aux attentes au cours des prochains trimestres, ce qui devrait se traduire par une hausse des cours. Les actions des pays émergents, qui pâtissent temporairement de l’actualité négative de certains pays et de l’appréciation du dollar américain, recèlent également selon nous un fort potentiel.

Nous maintenons la surpondération des actions, que nous avons renforcée au cours des derniers mois lors des phases de repli, car la classe d’actifs nous semble offrir le meilleur potentiel de rendements. Si le portefeuille doit pouvoir profiter de solides perspectives de croissance, il doit également être couvert contre la montée des risques qui accompagne les fins de cycle. L’allocation aux obligations à des fins de réduction de risques au sein d’un portefeuille multi-actifs n’étant pas optimale dans l’environnement actuel de rendements attendus négatifs, nous préférons des classes d’actifs peu corrélées aux risques de marché habituels.

Nous maintenons par conséquent la surpondération des placements alternatifs, étant donné que ces stratégies affichent généralement une solide performance lors des hausses de la volatilité, et des dispersions des performances entre les classes d’actifs. Les matières premières semblent appropriées pour se prémunir de l’inflation, celles-ci générant habituellement de bonnes performances à un stade avancé du cycle.