La principale question macroéconomique est de savoir si une Fed plus accommodante et une économie américaine résiliente seront en mesure de tirer le reste de l’économie mondiale vers le haut.

Le mois d'août a été un mois difficile pour les actifs risqués jusqu'à présent. En termes de rendement total, l'indice MSCI All Country World est en baisse de 4% et l'indice des marchés émergents perd 6%. L'indice Bloomberg Commodity est en recul de près de 3% et l'indice Barclays Global High Yield a fléchi de 2%. Les actifs de couverture ont fourni une certaine protection: l’indice Barclays Global Aggregate a grimpé de 2%, l’or de 7%, le yen de 3% en termes de taux de change effectif, tandis que le franc suisse progressait d’environ 2% par rapport à l’euro. Les investisseurs sont clairement préoccupés par la perspective d'une récession imminente et les banquiers centraux n’annonceront probablement rien d’ici quelques semaines: les facteurs de sentiment prévaudront tant que la politique monétaire et la macroéconomie nous font attendre.

Pendant la majeure partie de l’année, les investisseurs ont largement écarté une détérioration de la situation macroéconomique, se rassurant du pivot dovish adopté par la plupart des banques centrales. Les mauvaises nouvelles constituaient de bonnes nouvelles, puisqu'elles justifiaient une politique monétaire plus accommodante. Cependant, le mois d'août a vu s’effondrer cette confiance dans la capacité des banques centrales à inverser la tendance actuelle. Les investisseurs sont de plus en plus sceptiques quant aux perspectives de croissance mondiale:

- Les obligation souveraines et corporate investment grade ont encore progressé, affichant désormais des taux négatifs pour bon nombre d’entre elles;

- Les courbes de taux souveraines se sont encore aplaties, les courbes américaines et britanniques s’étant inversées la semaine dernière;

- Le taux réel américain à 10 ans est passé négatif la semaine dernière pour la première fois depuis la dévaluation du yuan de 2016;

- L'analyse des principales composantes des rendements croisés des actifs laisse entrevoir une forte baisse de la composante primaire de la croissance, tandis que la deuxième composante correspondant à la politique monétaire est restée largement inchangée;

- Globalement, les recherches du terme «récession» sur Google ont atteint des niveaux jamais vus depuis le pic de la crise de la zone euro en 2011.

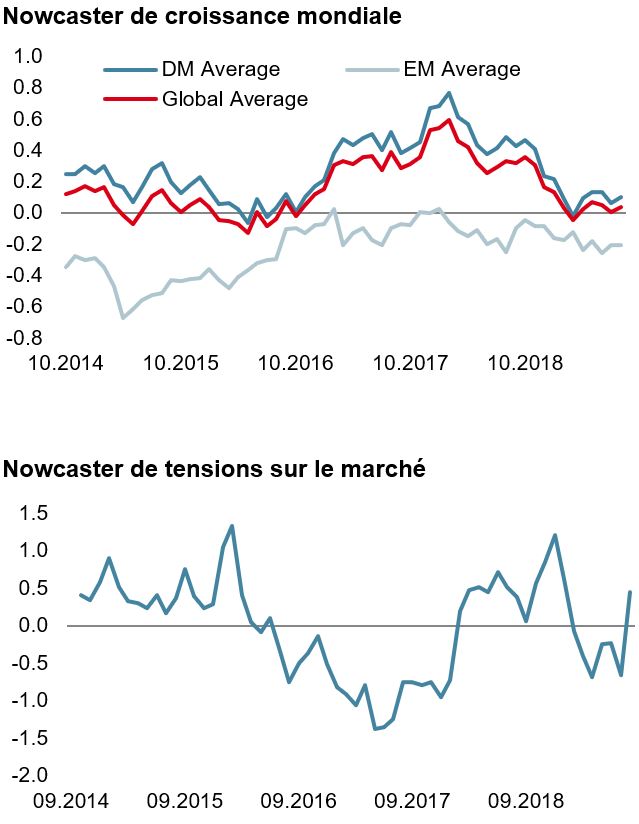

Comme nous l'avons déjà indiqué, la croissance mondiale est en baisse constante depuis le début de 2018. Ces derniers mois, nous avons assisté à une stabilisation autour des niveaux potentiels, mais avec des divergences importantes: le monde développé a connu une légère reprise (tiré principalement par les États-Unis) tandis que les pays émergents ont connu une légère baisse (principalement due à la Chine). En règle générale, l’économie ne reste pas longtemps à son niveau potentiel, surtout après une forte détérioration: les mesures de relance budgétaire et/ou monétaire induisent une reprise ou la forte tendance baissière engendre une récession.

Aujourd'hui, il existe une tension évidente entre l'économie américaine et le reste du monde, et l’évolution future de l'économie mondiale dépend de la manière dont cette tension est résolue. Nos Nowcasters, qui incorporent des centaines de séries de données autour des différentes facettes de l’économie, indiquent que la croissance aux États-Unis est plutôt saine. Bien que l’économie américaine ne se développe pas aussi rapidement qu’il y a un an, elle semble toujours dépasser son niveau potentiel, soutenue par les investissements, l’emploi et la consommation. Les conditions de financement ne semblent pas restrictives, malgré la hausse des taux de la Fed. Ainsi, à notre avis, la probabilité d’une récession imminente aux États-Unis reste plutôt faible, malgré l’inversion de la courbe de rendement.

La zone euro est cependant bien plus exposée. Nous avons souligné depuis un certain temps que, selon notre Nowcaster, la région était proche d’une récession, entraînée à la baisse par l'emploi, la consommation et les la production. Compte tenu du lien étroit de la zone euro avec la croissance mondiale par le biais du commerce extérieur, le ralentissement général de la croissance mondiale ainsi que l’incertitude commerciale ont durement touché ces économies. Fait important, les conditions de financement ne sont pas un frein et, à notre avis, l’offre de crédit dans la région n’est pas un problème. C’est l’une des raisons pour lesquelles nous sommes sceptiques qu’un taux de dépôt moins élevé, des opérations de refinancement ou un assouplissement quantitatif suffiront à sortir l’économie réelle de la zone euro de son malaise (même si l’impact sur ses marchés financiers serait assez positif).

L'économie chinoise est également à risque selon nos indicateurs. La Chine a été touché à la fois par la faiblesse du marché du logement et par la demande extérieure, cette dernière étant une conséquence naturelle de l'incertitude du commerce mondial. Bien que les décideurs disposent de nombreux outils pour stimuler la demande intérieure, ils ont peu de contrôle sur l’incertitude émanant de la Maison Blanche, comme l’a démontré la semaine passée (ou l’année dernière). En effet, nous avons assisté à une forte détérioration de notre Nowcaster de croissance chinoise au cours des derniers mois, qui est passée de son potentiel à des niveaux indiquant un net ralentissement à la fin du mois dernier. En revanche, les conditions de consommation, de production et de financement restent décentes.

La principale question macroéconomique est de savoir si une Fed plus accommodante et une économie américaine résiliente seront en mesure de tirer le reste de l’économie mondiale vers le haut ou si l’incertitude commerciale et la faible demande du reste de la planète entraîneront les États-Unis dans une récession. Il est difficile de savoir lequel de ces événements risque de se produire et, une fois les nombreuses réunions des banques centrales terminées, les fluctuations du sentiment des investisseurs stimuleront les marchés. Les valorisations ont quelque peu reculé, mais les opportunités évidentes sont rares et les actifs de couverture restent chers.

Même si nous pensons que les banques centrales vont continuer à réagir au ralentissement économique en prenant davantage de mesures de soutien, ce qui dynamisera les marchés, nous sommes devenus plus prudents sur le plan de nos positions. Les marchés seront probablement axés sur le sentiment, ce qui reste difficile pour de nombreux actifs. Nous sommes notamment largement neutres sur les marchés des actions, sous-pondérés sur le crédit et légèrement surpondérés en obligations souveraines. Nous continuons également à mettre en œuvre des stratégies d’options qui bénéficieront d’une correction importante des actions. En attendant que le marché soit prêt à passer d’un sentiment plutôt négatif à une dynamique macro-économique positive soutenue par les banques centrales, nous pensons qu’il est préférable de rester prudent.