Les titres High Yield américains affichent des fondamentaux et des facteurs techniques sains.

L’année dernière, quasiment tous les indices obligataires ont reculé: obligations mondiales, obligations d'entreprises américaines, dette émergente (aussi bien en devise étrangère que locale). Malgré la solidité des résultats des entreprises, la hausse des prix du brut, une offre nouvelle limitée et des niveaux d’endettement en baisse, le marché High Yield américain a lui aussi terminé l’année 2018 sur une perte de 2 %. Les craintes des investisseurs ont également été renforcées par des spreads de crédit comprimés, ce qui s’est traduit par une décollecte de 31 milliards de dollars des fonds High Yield américains.

Après une collecte solide, les fonds de prêts bancaires américains ont subi une demande négative pour la première fois l’année dernière, mais à 100 millions de dollars, celle-ci est nettement inférieure à la décollecte observée dans les fonds High Yield. Les prêts bancaires, qui sont des instru-ments garantis à haut rendement, à taux variable et prioritaires dans la structure de capital, se sont adjugé 1,1%, surperformant ainsi toutes les autres classes d’actifs libellées en dollar US.

Aussi attrayant que cela puisse paraître, rappelons que l’afflux considérable de capitaux au profit de cette classe d’actifs a engendré une évolution de ses fondamentaux sous-jacents sur les dix premiers mois de 2018. En termes de taille, le marché des prêts bancaires représentait en 2007 la moitié du marché High Yield américain. Aujourd’hui, c’est plus de 90%. Cette croissance formidable a incité les banques à émettre ces titres de manière quasi exclusive.

et dégradation des notes de solvabilité.

L’agence de notation Moody’s a révisé à la baisse ses prévisions de recouvrement des prêts bancaires à l’été 2018, de 77% à 61% pour la dette de premier rang et de 43% à 14% pour la dette de second rang. Compte tenu de la fin imminente du cycle de crédit et de la remontée entamée du nombre de défauts, la baisse des taux de recouvrement des prêts bancaires pourrait pénaliser plus durement les rendements.

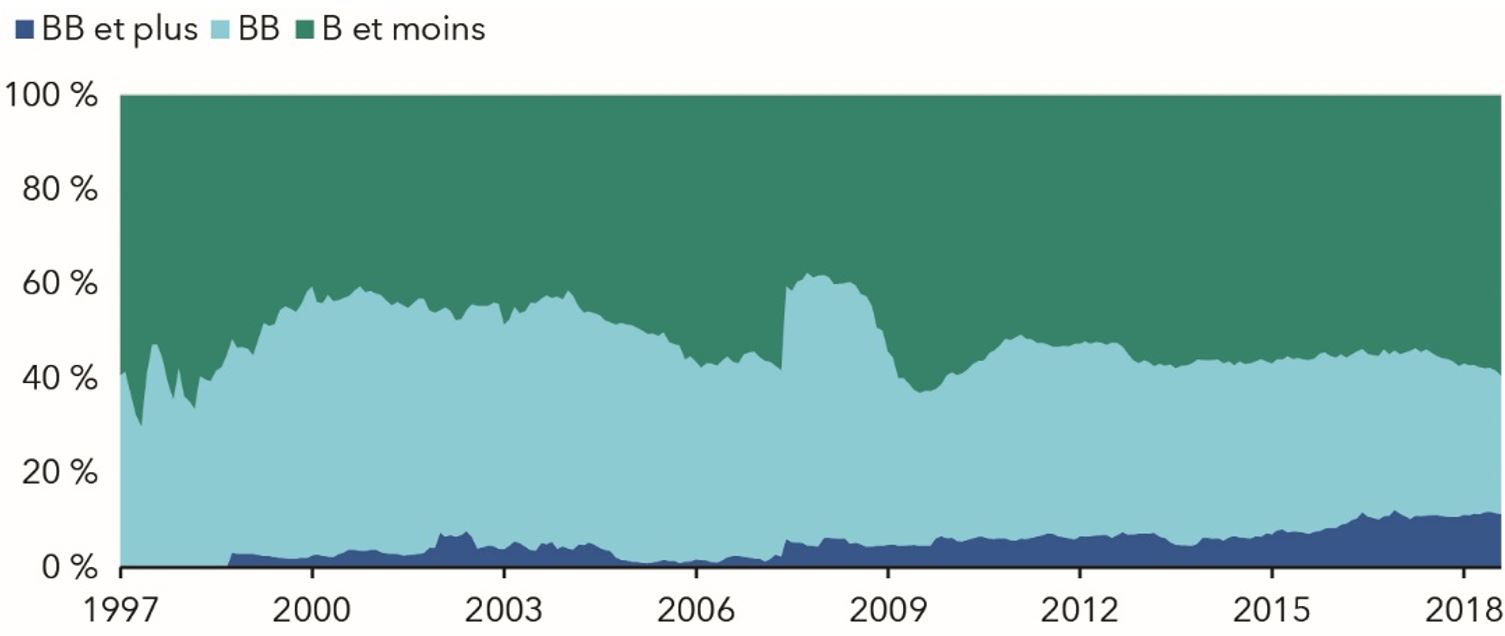

Autre point à considérer : le marché américain des prêts bancaires est désormais composé en majorité d’émissions notées B et moins, dont la part est passée de seulement 33% en septembre 2007 à plus de 69% aujourd’hui. Le marché High Yield américain bénéficie quant à lui d’une amélioration structurelle: la part des titres notés B ou moins est passée de 63% en décembre 2007 à 54% aujourd’hui.

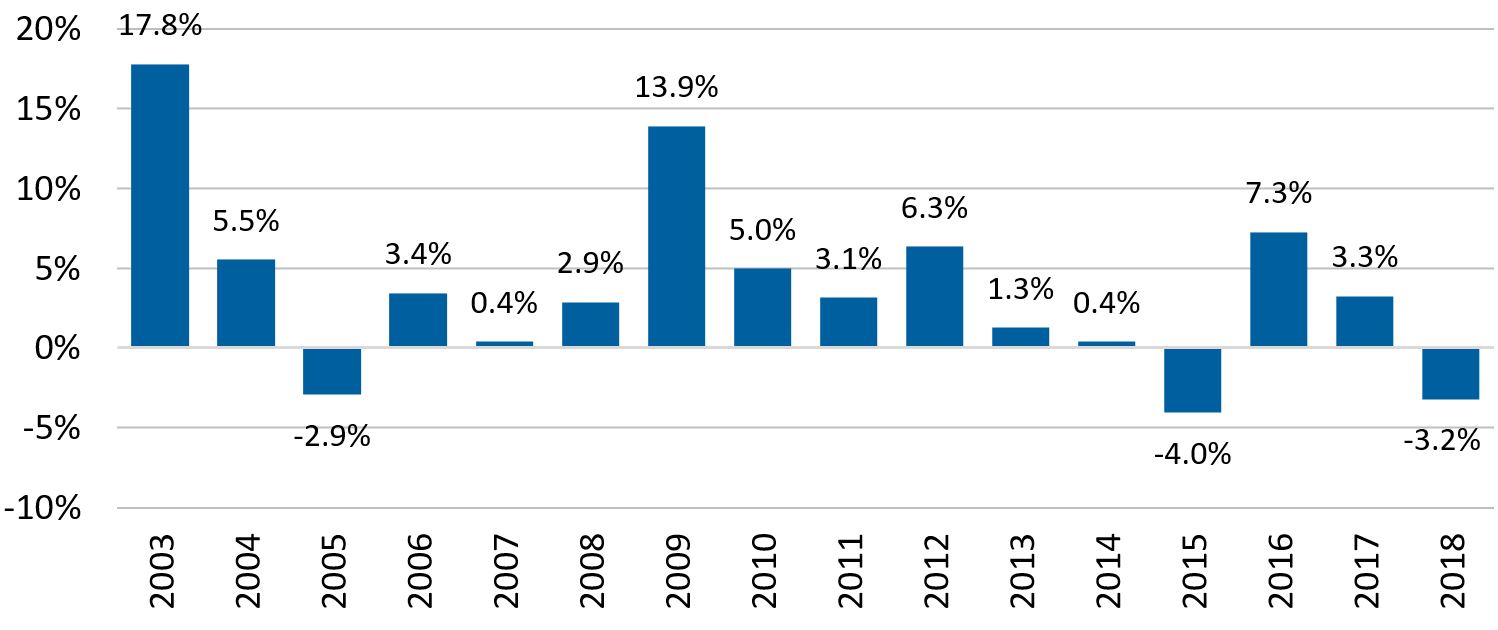

Une analyse de la période courant de 1993 à fin 2018 révèle que le marché High Yield américain a produit un rendement total positif pendant 20 ans et un rendement total négatif pendant 6 ans. Depuis 2003, année où l’on considère que le marché des prêts bancaires est parvenu à maturité, les niveaux de rendement total sont inférieurs à ceux observés sur le marché High Yield américain, en raison d’un volume de défauts élevé et de la remontée des taux d’intérêt (sans parler de la crise financière mondiale). Hormis pendant trois années, les obligations High Yield ont dès lors surperformé systématiquement les prêts bancaires, de 3,8 % en moyenne annualisée.

Les obligations high yield américaines ont généralement devancé les prêts bancaires au cours des années précédentes.

D’après notre analyse, les titres High Yield américains affichent des fondamentaux et des facteurs techniques sains. Les résultats des entreprises devraient encore progresser solidement, du moins au premier semestre 2019. Les niveaux d’endettement ont baissé par rapport à leurs records historiques, et les facteurs techniques restent solides malgré la décollecte engendrée par le recul des volumes nets d’émissions nouvelles.

pourrait s’avérer défavorable sur le plan technique.

Néanmoins, à l’approche de la fin du cycle de crédit, la croissance somme toute solide du marché américain des prêts bancaires pourrait s’avérer défavorable sur le plan technique, d’autant qu’avec la collecte élevée des fonds dédiés, la liquidité pourrait se tarir si ces flux de capitaux continuaient à s’inverser. Cela aurait deux effets sur le marché High Yield américain.

D’abord, si la vente forcée de prêts par ces fonds provoquée par des rachats de parts crée un déséquilibre entre l’offre et la demande, et qu’ils perdent de leur valeur, les valorisations des obliga-tions existantes pourraient aussi être touchées (valorisation relative des dettes garanties et non garanties, et prioritaires et non prioritaires dans les bilans).

Ensuite, du fait de leur structure, ces fonds sont tenus de détenir davantage d’instruments de dette liquides, notamment des obligations High Yield, afin d’offrir de la liquidité et de garantir des lignes de crédit.

En cas de rachats de parts dans les fonds de prêts bancaires, les obligations High Yield seraient alors la principale source de liquidité (le règlement des prêts bancaires pouvant prendre jusqu’à deux semaines), ce qui pénaliserait aussi leurs valorisations sans que leurs fondamentaux n’évoluent pour autant. Au 31 décembre 2018, plus de 20% des actifs sous-jacents des fonds relevant du groupe de référence Morningstar de fonds de prêts bancaires américains appartenaient à d’autres classes, notamment celles du High Yield américain.