Les marchés d’actions continuent de grimper et les spreads de crédit se resserrent.

Les marchés d’actions mondiaux poursuivent leur hausse en progressant de plus d’1% sur la semaine écoulée. Les derniers développements au sujet du Brexit laisse en effet entrevoir un report à janvier 2020 de la date de sortie du RU. Les publications trimestrielles s’avèrent aussi moins mauvaises qu’attendu aux États-Unis.

Parallèlement, les taux consolident avec un léger aplatissement de la courbe en zone euro. Les spreads souverains sont inchangés. Les spreads de crédit européen diminuent de 4pb contre Bund. La reprise du QE à partir du 1er novembre maintient les rendements obligataires sous pression.

Le 10 ans américain s’échange au-delà d’1,80% alors que les investisseurs se positionnent avant le FOMC du 31 octobre. Les points morts d’inflation augmentent davantage que les nominaux sous l’effet de la hausse hebdomadaire du brut (+3$).

Le sterling abandonne une partie de ses gains précédents à 1,28 dollar. L’euro oscille autour de 1,11 dollar. Le réal brésilien rebondit de 3%.

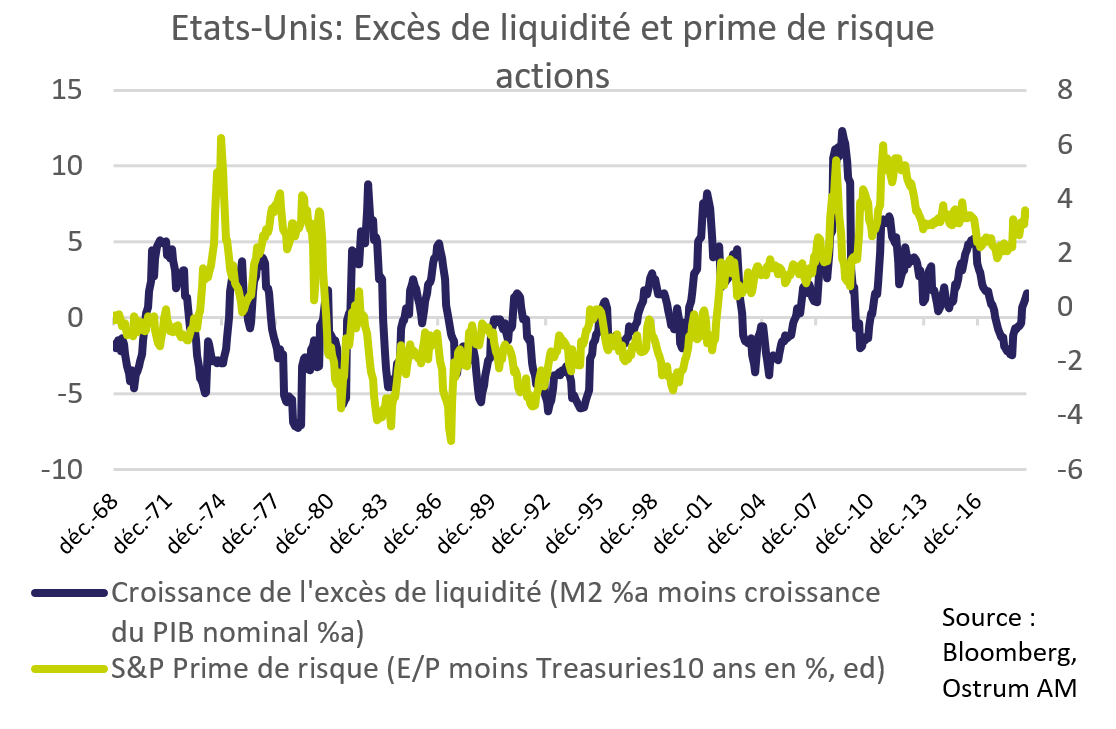

Une prime de risque élevée devrait rendre plus attrayant l’investissement en actions.

Il existe une certaine corrélation entre cette prime et l’excédent de liquidités mesuré par l’écart entre la croissance de M2 et la croissance du PIB nominal.

La monnaie non-absorbée par les transactions de l’économie réelle tend à accentuer l’écart entre le rendement (des bénéfices) des actions et le niveau des taux. L’assouplissement de la Fed apparait donc favorable aux actions.

Le chiffre de croissance des Etats-Unis au 3t19 sera publié cette semaine. Il apparait que l’activité a ralenti à un rythme proche du potentiel estimé par la Réserve Fédérale (1,8%). La demande du consommateur reste le principal moteur de l’économie. Toutefois, la consommation des ménages a décéléré à 2,5%ta environ. L’investissement résidentiel, très sensible au niveau des taux à long terme, constitue une bonne surprise compte tenu du redressement de ventes de maisons neuves au-delà de 700k en fin de trimestre (en rythme annualisé). Ce renouveau de l’investissement logement entretiendra la demande de biens durables pour encore quelques mois. L’investissement des entreprises est faible, notamment les dépenses de structures. Les dépenses d’équipement des entreprises ont probablement fléchi entre juillet et septembre alors que l’investissement en recherche-développement et logiciels continue de progresser. Le déficit commercial a semble-t-il cessé de s’aggraver. La contribution de la demande externe a sans doute été quasi-nulle au 3t19.

entourant ces décisions largement attendues.

Le déficit fédéral est en revanche un point d’inquiétude. Le besoin de financement fédéral atteint 1000 milliards de dollars sur l’exercice fiscal 2019. Cela semble être la réelle motivation du revirement monétaire de la Fed au milieu de l’été. Les primary dealers doivent financer un afflux de Treasuries sur le bilan qui reflètent la baisse de la demande de Treasuries des non-résidents (en particulier celle des Banques Centrales étrangères). Les achats nets de Treasuries ont repris en août à hauteur des tombées du portefeuille de MBS. En outre, le FOMC a décidé d’acheter des T-bills jusqu’en juin 2020 en complément des opérations de repo prorogées jusqu’en janvier 2020. Le bilan de l’institution a gonflé de près de 200 milliards de dollars depuis la mi-septembre. Le FOMC se réunit cette semaine et poursuivra l’assouplissement monétaire en cours. La cible des Fed Funds va diminuer de 25pb à 1,50-1,75%. Le taux des reverse-repos s’établira en dessous de cette borne basse afin de limiter le retrait de liquidité du marché. Le taux IoER va également baisser d’au moins 25pb.

La réaction du marché dépendra davantage du discours entourant ces décisions largement attendues. Jerome Powell a longtemps défendu un scénario d’ajustement de milieu de cycle mais la situation conjoncturelle, notamment le niveau bas du chômage, laisse davantage entrevoir un ralentissement durable, voire une récession. Les marges de manœuvre budgétaire sont inexistantes et l’effet des mesures adoptées jusqu’ici cessera de soutenir la demande en 2020. Autour d’1,85%, le 10 ans américain semble proche de ses points hauts. L’action de la Fed pourrait rendre la courbe plus pentue, en particulier son segment 2-10 ans. En revanche, les swap spreads restent négatifs sur toutes les maturités au-delà de 3 ans. Le swap spread à 30 ans cote -38pb, du fait du manque d’appétit des institutionnels américains et internationaux (fonds de pension, assureurs) pour les Treasuries.

En zone euro, les enquêtes de conjoncture dépeignent une croissance médiocre proche de 0% au troisième trimestre. Le secteur manufacturier allemand souffre. La BCE reprend son programme d’achat d’actifs cette semaine au rythme de 20 milliards d'euros mensuels. Le contexte économique local reste favorable à une baisse des taux, les tensions récentes étant davantage liées aux soubresauts du Brexit ou au directionnel taux américain. Les swap spreads sont réduits sur les maturités courtes. Quelques flux payeurs significatifs ont contribué à un élargissement ponctuel sur les maturités longues. Les contraintes pesant sur les achats de titres publics laissent peut-être davantage de latitude sur le crédit. Les spreads de crédit IG se resserrent de 4pb contre le Bund sur une semaine malgré des flux sortants des fonds spécialisés. Il convient sans doute de rester constructif sur le crédit investment grade européen. Concernant le high yield, l’activité primaire ralentie par la saison des publications a permis une stabilisation des spreads autour de 375pb contre Bund. Les fondamentaux se dégradent quelque peu de sorte que l’agence Moody’s prévoit une remontée des défauts l’an prochain. Aux Etats-Unis, le secteur de l’énergie est susceptible de connaitre une résurgence des défauts de paiement malgré les prix de l’or noir plus élevés. Le rebond du pétrole provoque aussi une hausse des points morts d’inflation aux États-Unis. Les TIPS comptent parmi les actifs les moins chers d’autant que l’inflation sous-jacente est relativement forte (IPC sous-jacent à 2,4%a en septembre).

Les marchés d’actions continuent leur marche en avant en réaction aux avancées réelles ou supposées sur les fronts du Brexit ou de la guerre commerciale. La volatilité perçue (VIX) s’est effondrée à 13%. Ces marchés dominés par les gestions algorithmiques semblent plus que jamais réagir au flux de nouvelles. Les principaux indices américains marquent ainsi de nouveaux sommets ce lundi. La saison des résultats confirme pourtant le retournement du cycle de profits aux États-Unis. Après 206 publications sur le S&P500, la baisse des profits agrégée se situe à -0,5% avec une faiblesse concentrée dans les matières premières et les équipementiers technologiques. Les services publics et les secteurs liés à la consommation dégagent des croissances positives comprises entre 5 et 9%.

L’Europe suit le mouvement. L’EuroStoxx 50 s’échange au-delà de 3635 points. Les multiples se renchérissent, réduisant quelque peu la prime de risque.